STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,1%. Positivi anche i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

Il blocco dell’amministrazione federale americana (shutdown), il più lungo nella storia del Paese, sta stravolgendo le dinamiche dei mercati e alimentando nuove incertezze economiche, spingendo gli investitori a rivedere le proprie attese sui tassi d’interesse negli Stati Uniti.

Con il congelamento della pubblicazione dei dati ufficiali da parte del Labor of Statistics, l’attenzione si è spostata sugli indicatori privati, che segnalano un indebolimento del mercato del lavoro. Il rapporto Adp, diffuso mercoledì, ha mostrato una crescita contenuta dell’occupazione nel settore privato, mentre i dati Challenger pubblicati ieri hanno registrato oltre 153.000 tagli di posti di lavoro a ottobre, il livello più alto degli ultimi 22 anni, in gran parte legati alla ristrutturazione dei settori connessi all’intelligenza artificiale.

Sul mercato monetario, i derivati sui tassi Usa prezzano ora una probabilità di circa il 70% di un taglio di 25 punti base nella riunione del Fomc del 10 dicembre, in rialzo rispetto al 60% circa di mercoledì sera, secondo i dati del CME.

Sono intervenuti ieri sul tema due esponenti chiave della Federal Reserve. La presidente della Fed di Cleveland, Beth Hammack, si è detta favorevole a nuovi tagli dei tassi, sottolineando le pressioni dell’inflazione ancora elevate; mentre il presidente della Fed di Chicago, Austan Goolsbee, ha richiamato alla prudenza, ricordando che l’assenza di dati ufficiali sull’inflazione “rende più difficile calibrare le prossime mosse”. In mancanza di statistiche ufficiali, la Fed di Chicago stima un tasso di disoccupazione Usa per ottobre al 4,36%, sostanzialmente stabile rispetto al 4,35% di settembre.

Per la prima volta, Donald Trump ha ammesso che i dazi imposti dalla sua amministrazione hanno aumentato i costi per i consumatori statunitensi, segnando una svolta nella narrativa finora sostenuta, secondo cui tali misure sarebbero state vantaggiose per gli Stati Uniti. La Corte Suprema ha sollevato dubbi sulla legittimità dei dazi applicati in base ai poteri d’emergenza del Presidente, spingendo Trump a valutare un piano alternativo nel caso in cui le misure venissero bocciate.

ASIA

I mercati asiatici chiudono la settimana in rosso, complici i timori di iper valutazioni relative al settore dell’intelligenza artificiale e per i dati macro poco brillanti della Cina. Il Nikkei cede l’1,2%, Hong Kong lo 0,9% e Shanghai lo 0,2%.

In Cina, le esportazioni di ottobre (espresse in dollari) sono calate dell’1,1% su base annua, segnando la peggior performance da febbraio, dopo l’aumento dell’8,3% di settembre e contro attese di consenso che prevedevano una crescita del 3%. La flessione riflette mesi di ordini anticipati dagli Stati Uniti per aggirare i dazi imposti da Donald Trump, un segnale della persistente dipendenza di Pechino dai consumatori americani.

Dalla vittoria di Trump alle presidenziali, la Cina ha cercato di diversificare i propri mercati, rafforzando i legami con il Sud-est asiatico e con l’Unione europea. Tuttavia, nessuno dei due blocchi si avvicina ancora ai 400 miliardi di dollari di esportazioni cinesi verso gli Stati Uniti, confermando la centralità del mercato americano per l’industria manifatturiera cinese.

Sempre a ottobre, le importazioni sono aumentate dell’1% su base annua, il ritmo più debole degli ultimi cinque mesi, segnalando una domanda interna ancora fragile. La bilancia commerciale cinese ha comunque registrato un avanzo di 90,07 miliardi di dollari, mantenendo un ampio surplus commerciale nonostante il rallentamento delle esportazioni.

In Giappone, le spese dei consumatori di settembre hanno mostrato un calo mensile dello 0,7% e una crescita annua dell’1,8%, entrambe inferiori alle previsioni del consenso Reuters, che stimava rispettivamente una flessione dello 0,1% e un aumento del 2,5%. I dati confermano che la ripresa dei consumi resta disomogenea, mentre le pressioni inflazionistiche e l’incertezza salariale continuano a pesare sulla spesa delle famiglie giapponesi.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,42%, mentre lo spread con il Bund tedesco di pari durata si mantiene intorno ai 75 punti base. In confronto, la forbice Francia/Germania, sempre sul tratto a dieci anni, è indicata a 79 punti base.

Nella seduta di ieri, i rendimenti dei titoli di Stato europei hanno registrato una discesa rispetto ai massimi delle ultime quattro settimane, ricalcando il movimento dei Treasury statunitensi, che hanno reagito ai recenti dati macro più deboli del previsto.

In serata, a mercati chiusi, il MEF ha diffuso il comunicato sui dettagli dell’asta Bot a dodici mesi, in calendario per mercoledì 12 novembre, fornendo così al mercato le prime indicazioni operative in vista del nuovo collocamento.

PETROLIO

Il petrolio si avvia a chiudere la seconda settimana consecutiva di ribassi, zavorrato da un contesto di offerta in aumento a livello globale che alimenta i timori di un eccesso di forniture. Il Brent è risalito verso quota 64 dollari al barile, ma resta impostato per una perdita settimanale di circa il 2%, mentre il West Texas Intermediate (WTI) si mantiene vicino ai 60 dollari. La produzione dell’OPEC+ è aumentata leggermente il mese scorso, con il ritorno sul mercato di alcuni membri chiave, a cui si sono aggiunti i rialzi produttivi di Paesi come Brasile e Stati Uniti.

Il Brent ha perso il 15% da inizio anno, e secondo le previsioni dell’Agenzia Internazionale dell’Energia (IEA) il mercato potrebbe trovarsi in situazione di eccesso record nel 2026. Anche gli spread a pronti, un indicatore molto seguito dagli operatori, si stanno riducendo da giugno, segnalando un progressivo indebolimento dell’outlook e un ritorno verso una struttura ribassista dei prezzi.

In Asia, la Cina, secondo maggiore consumatore mondiale di greggio, ha comunicato un aumento delle importazioni a ottobre rispetto allo stesso mese del 2024. Tuttavia, la velocità di accumulo delle scorte è destinata a rallentare, riducendo un importante elemento di sostegno ai prezzi.

Un parziale supporto arriva invece dalle tensioni geopolitiche: le minacce ai flussi energetici russi (il Paese è il secondo esportatore mondiale di petrolio) offrono un contrappeso alle pressioni ribassiste. L’Ucraina ha intensificato gli attacchi contro le infrastrutture energetiche di Mosca, mentre Washington ha rafforzato le sanzioni contro i due principali produttori russi. In questo quadro, il Dipartimento del Tesoro statunitense ha deciso di non concedere la licenza alla Gunvor Group per acquistare le attività internazionali di Lukoil PJSC, spingendo il trader a ritirare la propria offerta. Le attività in vendita comprendevano una produzione giornaliera equivalente a quella dell’intero Ecuador.

La mossa di Gunvor, sottolinea Vandana Hari, fondatrice della società di analisi Vanda Insights, è la conferma che gli Stati Uniti mantengono alta la pressione su Mosca, ma il sentiment del mercato resta ribassista. “Mi aspetto che i prezzi del petrolio continuino a scendere anche se il calo non sarà lineare, poiché il mercato resta prudente sull’impatto delle ultime sanzioni occidentali contro la Russia”.

Il presidente statunitense Donald Trump ha dichiarato di essere aperto alla possibilità di revocare le sanzioni all’Iran, un Paese che a ottobre ha prodotto circa 3,4 milioni di barili al giorno, gran parte dei quali destinati alle raffinerie indipendenti cinesi.

Gli operatori guardano ora alla prossima settimana, quando saranno pubblicati i nuovi report dell’IEA e dell’OPEC, per ottenere indicazioni aggiornate sull’equilibrio tra domanda e offerta in vista della fine dell’anno.

ORO E ARGENTO

L’oro è salito leggermente, sostenuto dall’aumento delle scommesse su un taglio dei tassi d’interesse della Fed a dicembre, dopo la pubblicazione di dati sorprendentemente deboli sull’occupazione statunitense. Il metallo prezioso è scambiato intorno ai 3.990 dollari l’oncia, dopo aver recuperato le perdite della seduta precedente e chiuso praticamente invariato.

I rendimenti dei Treasury decennali sono scesi ieri al livello più basso da circa un mese, dopo che la società di collocamento Challenger, Gray & Christmas ha diffuso dati che mostrano il numero più alto di licenziamenti di ottobre degli ultimi vent’anni. Le preoccupazioni per un mercato del lavoro in rallentamento potrebbero rafforzare l’ipotesi di ulteriori tagli ai tassi, scenario che tende a rendere più attraenti i metalli preziosi privi di rendimento.

Tra i funzionari statunitensi emergono opinioni contrastanti sul futuro della politica monetaria. Il presidente della Fed di Chicago, Austan Goolsbee, ha dichiarato che la mancanza di dati ufficiali sull’inflazione, dovuta allo shutdown del governo americano, lo rende “ancora più a disagio” nel proseguire con la riduzione del costo del denaro.

L’oro si avvia comunque verso una modesta perdita settimanale, che sarebbe la terza consecutiva, la serie negativa più lunga dell’anno. Nonostante la correzione rispetto al record di oltre 4.380 dollari l’oncia toccato il mese scorso, il metallo resta in rialzo di oltre il 50% da inizio anno, avviandosi a chiudere il miglior anno dal 1979.

I tagli dei tassi della Fed hanno sostenuto il prezzo dell’oro, rafforzato anche dai flussi verso gli ETF garantiti da oro fisico e dagli acquisti record delle banche centrali. Il prolungato shutdown del governo americano, il più lungo della storia, ha reso più difficile valutare lo stato della maggiore economia mondiale, accrescendo l’importanza dei dati privati come quelli forniti da Challenger in assenza di statistiche ufficiali.

Tra gli metalli preziosi, l’argento è salito per il terzo giorno consecutivo dopo essere stato inserito dal governo degli Stati Uniti nell’elenco dei minerali critici inclusi nell’indagine della Sezione 232 dell’amministrazione Trump, che potrebbe portare a dazi e restrizioni commerciali. Eventuali misure di questo tipo avrebbero forti ripercussioni sui mercati dei metalli, dato che gli Stati Uniti dipendono dalle importazioni per soddisfare la domanda interna.

DATI MACRO IN ARRIVO

In Francia, alle 7:45 è atteso il rilascio del saldo delle partite correnti e della bilancia commerciale di settembre.

In Germania, alle 8:00, verranno pubblicati i numeri relativi a esportazioni, importazioni e saldo della bilancia commerciale di settembre. Le stime indicano una crescita mensile dello 0,5% sia per l’export che per l’import, con un avanzo atteso a 16,8 miliardi di euro, in leggero miglioramento rispetto al mese precedente.

Negli Stati Uniti, alle 16:00, l’attenzione sarà rivolta all’indice preliminare di fiducia dei consumatori dell’Università del Michigan per novembre, con una previsione di 53,2 punti, in lieve calo rispetto alla lettura di ottobre.

In un veneto a Francoforte oggi intervengono il vicepresidente della Fed Jefferson (13:00) e il consigliere Bce Elderson (14:30).

In serata, dopo la chiusura di Wall Street, è previsto l’aggiornamento di Moody’s sul rating sovrano della Germania, attualmente fissato ad ‘Aaa’ con outlook stabile.

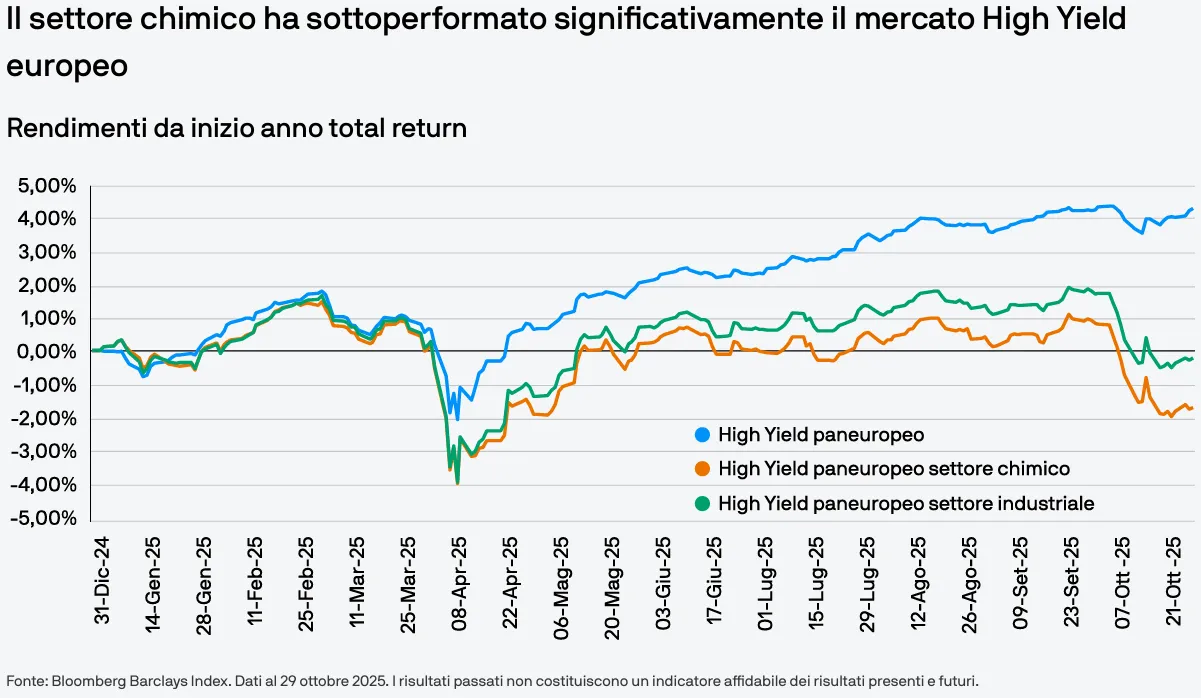

HIGH YIELD EUROPEO, LA SOTTOPERFORMANCE DEL SETTORE CHIMICO

Il settore chimico ha nettamente sottoperformato all'interno del mercato High Yield europeo, trascinando verso il basso anche il settore industriale di base. Nel comparto chimico, spiegano gli esperti di J.P. Morgan AM, gli spread si stanno avvicinando ai livelli registrati l’ultima volta ad aprile, quando l’amministrazione Trump annunciò l’imposizione di dazi generalizzati.

Il disallineamento degli spread del settore chimico rispetto a quelli dei titoli ciclici indica che questi emittenti europei High Yield risentono dei timori specifici che il comparto suscita. Malgrado la propensione al rischio degli investitori, la performance dell’High Yield europeo ha subito una biforcazione secondo J.P. Morgan AM: gli spread dei titoli di fascia BB sono ai minimi storici, mentre le emissioni con rating CCC continuano a sottoperformare. Sebbene sia ultimamente migliorata, la distribuzione degli spread nel mercato High Yield europeo continua ad essere focalizzata attorno ai 200-300 punti base (pb), costringendo gli investitori a spingersi oltre i 500 pb per essere remunerati.

Tuttavia, spiega J.P. Morgan AM, l’High Yield europeo ha ampi margini di manovra per assorbire un ampliamento degli spread senza generare rendimenti negativi, tenuto conto che i rendimenti complessivi sono ancora elevati, la duration non supera i tre anni e i breakeven si mantengono al di sopra del 200 pb.

ULTIME NEWS SUI TITOLI

Le azioni del Ftse Mib da tenere sotto osservazione oggi:

BANCO BPM. Ha chiuso il terzo trimestre con un utile netto sopra le attese, sostenuto dalla crescita delle commissioni a fronte di un calo del margine di interesse, e ha confermato la guidance sul 2025. In una call con gli analisti, l’amministratore delegato Giuseppe Castagna ha detto che la banca non sta lavorando ad alcuna operazione di fusione o acquisizione e ha negato di aver mai avuto discussioni con Credit Agricole sull’acquisto della rete italiana del gruppo francese o su altri piani di integrazione. Il consiglio di amministrazione dell’istituto sta valutando la possibilità di presentare una propria lista di candidati in vista del rinnovo del board previsto con l’assemblea ordinaria della prossima primavera, chiamata ad approvare il bilancio 2025.

CREDEM. Ha chiuso i primi nove mesi del 2025 con un aumento dell’utile netto consolidato, mentre il margine di intermediazione ha registrato una contrazione su anno.

BANCA MONTE DEI PASCHI. Comunicato del terzo trimestre atteso alle 7:30, seguito da una conference call alle 9:00.

UNIPOL GROUP. Comunicato del terzo trimestre prima dell’apertura della Borsa, seguito da una conference call alle 12:00.

A livello internazionale sono da monitorare:

NOVO NORDISK. Ha nuovamente aumentato la propria offerta per Metsera, mentre la battaglia per l’acquisizione della startup nel settore dell’obesità con Pfizer si intensifica.

AIRBNB. Ha pubblicato un outlook migliore del previsto per il trimestre festivo, citando una domanda sostenuta e il successo della nuova funzione “prenota ora, paga dopo” utilizzata dai viaggiatori statunitensi per pianificare in anticipo le vacanze.

NVIDIA. La Casa Bianca non consentirà all’azienda di vendere i suoi chip di intelligenza artificiale in versione ridotta alla Cina, secondo quanto riportato da The Information.

AIRLINES USA. Le compagnie aeree statunitensi hanno iniziato a cancellare i voli previsti per i prossimi giorni, poiché il più lungo shutdown governativo nella storia sta sconvolgendo il traffico aereo nazionale.

EQT. Ha concordato un investimento di circa 930 milioni di dollari in Douzone Bizon, società sudcoreana che fornisce software di pianificazione aziendale. Le azioni di Douzone sono crollate fino al 28%.

ELI LILLY E NOVO NORDISK. Hanno raggiunto un accordo con l’amministrazione Trump per ridurre i prezzi dei loro farmaci di punta per la perdita di peso.

TESLA. Elon Musk ha dichiarato di aspettarsi che la Cina approvi completamente le capacità avanzate di assistenza alla guida della casa automobilistica, simili a quelle commercializzate negli Stati Uniti come Full Self-Driving.

OLYMPUS. Ha annunciato un taglio di circa 2.000 posti di lavoro, pari al 7% della forza lavoro totale, nel quadro di un piano volto a semplificare la struttura aziendale e accelerare i processi decisionali a livello globale.

di Francesco Sicuro

di Francesco Sicuro