STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,4%. Sulla stessa onda i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,2%).

I mercati hanno mostrato segnali di stabilizzazione, con lo S&P 500 in rialzo dello 0,2% dopo la correzione di inizio settimana. Anche lo Stoxx 600 europeo ha chiuso in leggero progresso dello 0,1%. Sul fronte più volatile si conferma il comparto crypto, con Bitcoin che ha messo a segno un rialzo del 6%, il migliore da maggio, recuperando il tonfo di lunedì e salendo di qualche punto percentuale anche questa mattina.

L’attenzione degli operatori resta puntata anche sulle prospettive dei tassi Usa, in un contesto in cui i mercati scontano ora con una probabilità dell’87% (contro meno del 50% di un mese fa) un taglio nella riunione del Fomc della prossima settimana. L’aspettativa è sostenuta dai commenti più accomodanti di alcuni membri della Fed e dai recenti segnali di debolezza dell’economia statunitense.

Gli investitori seguono inoltre da vicino la partita per la nomina del successore di Jerome Powell, il cui mandato scadrà l’anno prossimo: tra i favoriti figura il consigliere economico della Casa Bianca Kevin Hassett, mentre Donald Trump ha annunciato che la decisione verrà resa nota nei primi giorni di gennaio, precisando che il segretario al Tesoro Scott Bessent non è interessato alla posizione. Secondo il Wall Street Journal, l’amministrazione avrebbe inoltre cancellato una serie di colloqui previsti questa settimana con altri finalisti. Le probabilità attribuite ad Hassett dai mercati, secondo Polymarket, sono risalite fino all’87%. Nel dibattito si inseriscono anche alcuni elementi storici: solo due presidenti della Fed hanno mantenuto il ruolo di governatore dopo il termine del mandato, tra cui Marriner Eccles, che rimase per oltre tre anni nel 1948 per salvaguardare l’indipendenza della Fed durante il periodo di controllo sui tassi post-bellico. Un precedente che fa interrogare gli operatori sulle possibili mosse future di Jerome Powell.

In ambito geopolitico, l’inviato di Donald Trump, Steve Witkoff, ha incontrato Vladimir Putin a Mosca per discutere una proposta statunitense di cessate il fuoco in Ucraina. Il consigliere diplomatico di Putin, Ushakov, ha definito il confronto “costruttivo e molto informativo”, pur precisando che non è stato raggiunto un compromesso, soprattutto in relazione alla questione territoriale. Secondo un’indiscrezione di NBC News, i tre punti non negoziabili per il Cremlino resterebbero il controllo dell’intero Donbass, limiti alle forze armate ucraine e il riconoscimento da parte di Usa ed Europa dei territori già annessi.

ASIA

In Asia, il Nikkei guida i rialzi regionali con un progresso dell’1,6%, sostenuto dalla tecnologia e dal real estate. In aumento anche il Kospi (+1,2%), mentre l’S&P/ASX 200 avanza dello 0,2% dopo i dati sul Pil australiano. Nonostante una crescita trimestrale del 0,4%, inferiore alle attese dello 0,7%, la solidità della domanda interna ha portato gli operatori a interpretare il report come hawkish. In calo invece lo Shanghai Composite (-0,2%) e più marcatamente l’Hang Seng (-1,1%).

I Jgb giapponesi hanno registrato nuovi massimi sui rendimenti trentennali nella seduta di ieri, mentre sono cresciute le speculazioni su un possibile rialzo dei tassi da parte della Banca del Giappone già nel mese in corso, dopo le aperture del governatore Kazuo Ueda. Il rendimento dei titoli a 20 anni è salito ai livelli più alti degli ultimi 26 anni e quello dei decennali ha toccato un massimo che mancava da 17 anni, per poi correggere grazie alla forte domanda emersa in un’asta.

Sempre dal Giappone, i dati diffusi nella notte mostrano che il settore dei servizi ha continuato a espandersi a novembre, sostenuto da un miglioramento dei nuovi ordini e da una maggiore fiducia delle imprese. L’indice Pmi finale di S&P Global è salito a 53,2, rispetto al 53,1 di ottobre. In Cina, invece, lo stesso indicatore pur restando sopra la soglia dei 50 punti si è indebolito a 52,1 da 52,6, segnando il ritmo più lento in cinque mesi in scia alla frenata dei nuovi ordini, nonostante il contributo positivo della domanda estera.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 71 punti base.

Gli investitori sono rimasti prudenti nella seduta di ieri, in un clima in cui i dati sull’inflazione dell’Eurozona, leggermente superiori alle attese per il mese di novembre, hanno rafforzato la convinzione che la Bce non procederà a ulteriori riduzioni del costo del denaro nel breve periodo. I futures sui mercati monetari indicano una probabilità quasi nulla di un allentamento nell’ultima riunione del 18 dicembre e stimano soltanto una chance su quattro per un ulteriore taglio di 25 punti base nel corso del 2026, segnale di attese ancora molto caute da parte degli operatori.

In questo contesto, è prevista in mattinata un’asta di riacquisto del Tesoro italiano, riservata agli operatori specialisti sui titoli di Stato, per un ammontare massimo di sette miliardi di euro. Il buyback includerà cinque Btp, un Ccteu e un Btp Italia, tutti con scadenza fissata al 2026, iniziativa che si inserisce nel processo di gestione attiva del debito e di ottimizzazione delle scadenze in un mercato ancora condizionato dalle aspettative sulla politica monetaria.

PETROLIO

IL petrolio consolida il calo mentre i trader valutavano la possibilità di una svolta verso la fine del conflitto in Ucraina dopo colloqui di alto livello tra Stati Uniti e Russia, in un quadro in cui gli attacchi contro le infrastrutture energetiche di Mosca non si sono fermati. Il Brent rimane vicino a 62 dollari al barile dopo la flessione dell’1,1% registrata martedì, mentre il West Texas Intermediate (WTI) scende sotto quota 59 dollari. Il Cremlino ha riferito che Vladimir Putin ha avuto colloqui definiti “molto utili” con gli inviati americani Steve Witkoff e Jared Kushner, anche se le parti non sono riuscite a trovare un accordo su un piano per porre fine alla guerra in Ucraina.

Il confronto diplomatico si è svolto mentre un’altra nave collegata a interessi russi veniva colpita in circostanze ancora da chiarire. Putin ha avvertito che Mosca potrebbe valutare attacchi contro imbarcazioni di Paesi che sostengono Kiev qualora non cessassero gli affondi contro la flotta russa, secondo quanto riportato dal canale statale Rossiya 24. In questo contesto, gli operatori hanno cercato di bilanciare le speranze di un possibile accordo di pace con un mercato petrolifero appesantito da un evidente surplus di offerta, come mostrano le dinamiche delle scorte e il recente andamento dei prezzi.

All’interno del mercato, secondo Robert Rennie, responsabile della ricerca sulle materie prime di Westpac Banking, il vero nodo resta la crescente attenzione all’accumulo delle scorte globali. Rennie ha osservato che, dopo i ripetuti attacchi alle infrastrutture energetiche russe, sarebbe stato plausibile vedere un Brent più sostenuto, ma l’eccesso di offerta continua a frenare qualsiasi reazione significativa.

Le tensioni geopolitiche mantengono alta la volatilità, aggiungendo un premio di rischio che compensa in parte le preoccupazioni legate all’aumento delle forniture. La pressione arriva anche dagli Stati Uniti, dove il presidente Donald Trump ha lasciato intendere che il Pentagono potrebbe avviare operazioni contro i cartelli della droga in Venezuela, ampliando così il fronte delle incertezze politiche che influenzano la domanda e l’offerta di greggio.

Il report di ieri ha evidenziato un incremento di circa 2,5 milioni di barili nelle scorte di greggio degli Stati Uniti nell’ultima settimana, accompagnato da una crescita delle riserve di benzina. Le statistiche ufficiali, che includeranno anche i dati sulla domanda, sono attese nella giornata di mercoledì e potrebbero offrire indicazioni ulteriori sull’evoluzione del mercato.

ORO E ARGENTO

L’argento ha vissuto una seduta estremamente volatile, toccando un massimo storico prima di ritracciare in attesa di una serie di dati economici statunitensi di rilievo, mentre l’oro è rimasto stabile. Il metallo bianco è sceso fino all’1,6% dopo aver raggiunto un picco di 58,9471 dollari l’oncia, movimento che ha evidenziato la sensibilità degli operatori verso le informazioni macroeconomiche rinviate a causa dello shutdown governativo, fondamentali per valutare lo stato di salute dell’economia americana. I dati su occupazione e produzione industriale sono attesi oggi pomeriggio e potrebbero influenzare la direzione del mercato.

I trader hanno già prezzato un taglio dei tassi alla prossima riunione della Fed, mentre un nuovo presidente della banca centrale statunitense dovrebbe allinearsi all’impostazione dovish di Donald Trump sul fronte della politica monetaria. I recenti rialzi dei metalli preziosi riflettono la possibilità di ulteriori interventi accomodanti dopo la fine del mandato di Jerome Powell a maggio. Tassi più bassi tendono a favorire asset come oro e argento, strumenti privi di rendimento ma più appetibili in un contesto di allentamento monetario.

A sostenere l’argento è stata anche un’ondata di denaro speculativo puntata sul rischio di stretta dell’offerta. A Londra, il mercato ha registrato un afflusso record di metallo nel mese scorso, incremento che ha messo sotto pressione gli altri hub globali. Le scorte nei magazzini collegati allo Shanghai Futures Exchange sono scese ai minimi da dieci anni, accentuando la percezione di tensione sull’offerta. Le posizioni detenute dagli ETF garantiti da argento sono aumentate di circa 200 tonnellate ieri, secondo calcoli Bloomberg, portando il totale ai livelli più alti dal 2022 e confermando un interesse persistente da parte degli investitori.

Secondo Ahmad Assiri, stratega di Pepperstone Group, i trader più aggressivi apprezzano mercati in cui le correzioni restano poco profonde, dinamica favorita dal continuo irrigidimento del mercato fisico a ogni fase di flessione.

DATI MACRO IN ARRIVO

Il quadro dei Pmi servizi dell’area euro rappresenta oggi uno snodo rilevante per valutare la tenuta dell’economia, in un momento in cui i prezzi si muovono ormai in prossimità dell’obiettivo, come osservato dal tedesco Joachim Nagel, Presidente della Deutsche Bundesbank. Le indicazioni più significative arriveranno dagli indici sui servizi e dai compositi, con il terziario atteso in territorio espansivo nei principali Paesi dell’Eurozona (Italia, Francia e Germania) e con la lettura finale dell’intero blocco vista allineata alla stima preliminare a quota 53,1, livello che segna i massimi dell’ultimo anno e mezzo.

La giornata prevede la pubblicazione dei dati Adp sugli occupati privati di novembre, attesi rallentare a 10.000 unità dalle 42.000 del mese precedente, insieme all’indagine Ism sui servizi, per poi arrivare venerdì ai numeri del Pce Core di settembre, rinviati a causa dello shutdown.

Previsti in giornata interventi da parte di Christine Lagarde e del capo-economista Bce Philipp Lane.

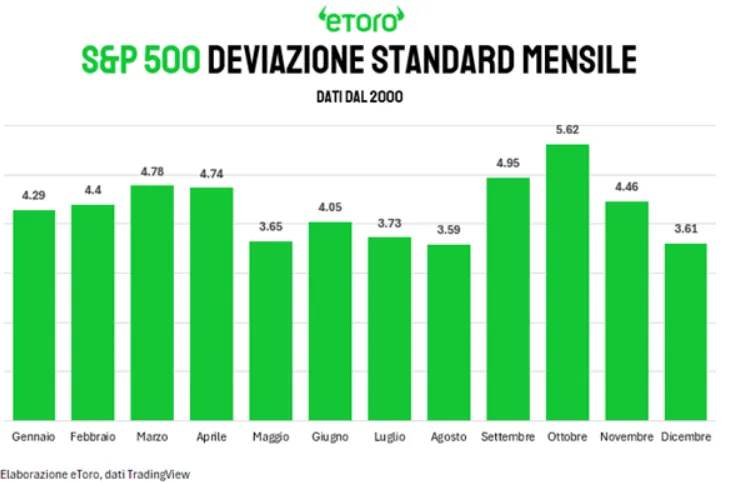

DICEMBRE, UNO DEI MESI PIÙ STABILI PER L’AZIONARIO

Si è chiuso un altro mese per i mercati finanziari e si entra nell’ultimo tratto dell’anno, il periodo in cui il rumore tende ad attenuarsi e lascia spazio a una dinamica più ordinata. I numeri dell’S&P 500, riportati da eToro, parlano con chiarezza. Dal 2000 dicembre è uno dei mesi più stabili del calendario, secondo solo ad agosto. È la fase in cui la deviazione standard scende, le oscillazioni si comprimono e il mercato ritrova un equilibrio che nei mesi più turbolenti è difficile intercettare.

Dietro questa quiete agiscono meccanismi ricorrenti. I flussi istituzionali diventano più prevedibili, l’attività sui desk si alleggerisce e le strategie di fine anno incanalano i movimenti entro range più stretti. Ma, secondo eToro, vale sempre la pena ricordarlo: la stagionalità non è scritta nella pietra, non detta la direzione, ma definisce, diciamo, il contesto.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

DOVALUE. La società ha annunciato un nuovo accordo strategico con Banco Santander per la gestione dei flussi di crediti deteriorati in Spagna, operativo dal primo gennaio 2026 con durata iniziale di due anni.

SAIPEM. Le principali compagnie petrolifere attive in Brasile si sono schierate contro la proposta di fusione tra Subsea7 e Saipem, mentre l’autorità antitrust Cade ha richiesto alle due società ulteriori dati da consegnare entro venerdì nell’ambito della sua indagine, secondo documenti pubblici visionati da Reuters.

STELLANTIS. Fonti Reuters riferiscono che l’amministrazione Trump presenterà oggi un allentamento delle norme sui consumi introdotte nel 2024 sotto la presidenza Biden, con la proposta che sarà presentata alla presenza dei dirigenti di GM, Ford e Stellantis.

NEWPRINCES, CAMPARI. Il direttore finanziario Fabio Fazzari ha dichiarato che la società è in trattativa con Campari per alcuni marchi, pur mantenendo la disponibilità a valutare altre opportunità.

ICOP, PALINGEO. Borsa Italiana ha confermato la correttezza del prezzo dell’offerta su Palingeo pari a 6,61 euro per azione, dopo che Icop aveva chiesto una revisione per presunte incoerenze ed errori materiali nel calcolo del prezzo dell’offerta totalitaria.

ULISSE BIOMED. L’assemblea degli azionisti ha approvato il cambio di denominazione sociale in Helyx Industries.

FTSE MIB. È stata annunciata la revisione trimestrale dell’indice FTSE MIB Italia, che entrerà in vigore dal 22 dicembre.

A livello internazionale sono da monitorare:

HSBC. HSBC Holdings ha nominato Brendan Nelson come nuovo presidente, in sostituzione di Mark Tucker, che ha guidato la banca per gran parte dell’ultimo decennio.

CHINA VANKE. Almeno tre investitori in un’obbligazione in scadenza questo mese hanno comunicato alla società la volontà di opporsi al piano di rinvio del rimborso, secondo persone informate.

ULTRAGREEN AI. Le azioni hanno registrato un rialzo fino al 12% nel giorno del debutto, dopo un’IPO che rappresenta la più grande quotazione a Singapore dal 2017 al di fuori del settore dei fondi immobiliari.

MEDLINE. La società di forniture mediche si prepara ad avviare la fase di marketing per la propria IPO già da lunedì, in un’operazione che potrebbe diventare la maggiore quotazione statunitense dell’anno, secondo fonti vicine al dossier.

TOKYO ELECTRON. La procura di Taiwan ha accusato la società di non aver impedito ai dipendenti di sottrarre segreti industriali di TSMC, aggravando una disputa che coinvolge due attori fondamentali della filiera globale dei semiconduttori.

AMAZON. La divisione cloud del gruppo ha accelerato la commercializzazione dell’ultima versione del chip per l’intelligenza artificiale, rilanciando la competizione con le soluzioni di Nvidia e Google.

COMCAST. Secondo fonti informate, la società sta valutando la fusione della divisione NBCUniversal con Warner Bros. Discovery.

MARVELL TECHNOLOGY. L’azienda ha annunciato un piano per acquisire la startup Celestial AI per almeno 3,25 miliardi di dollari, con l’obiettivo di rafforzare la propria presenza nel settore dell’hardware per l’intelligenza artificiale.

TESLA. Le spedizioni della fabbrica cinese sono aumentate per la terza volta quest’anno, in un contesto di rallentamento della domanda globale per il gruppo.

CROWDSTRIKE. La società ha alzato le previsioni per l’esercizio 2026, segnalando una domanda solida per la propria gamma di prodotti di cybersecurity basati sull’intelligenza artificiale.

di Francesco Sicuro

di Francesco Sicuro