STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in rosso, con il future che segna un ribasso dell’1%. Negativi anche i futures sull’S&P 500 (-0,6%) e quelli sul Nasdaq 100 (-0,7%), segnalando nuove vendite dopo la correzione di ieri.

I mercati globali hanno esteso le perdite mentre gli investitori si sono rifugiati nei titoli di Stato e nei beni rifugio, dopo che le banche regionali statunitensi sono crollate a causa dei timori sulla solidità del credito. Il tonfo del comparto bancario è stato innescato dal crollo del creditore subprime Tricolor Holdings, che ha innescato timori di contagio anche oltre Wall Street.

Ieri l’indice S&P Regional Banks è crollato del 6,3%, il peggior dato da aprile, con Zions Bancorp in calo del 13% dopo una svalutazione di 50 milioni di dollari legata a California Bank & Trust, e Western Alliance Bancorp in flessione dell’11% per esposizioni simili. Due default ravvicinati, il fallimento del creditore auto Tricolor e la bancarotta del fornitore First Brands Group, hanno riacceso i timori di ulteriori casi di insolvenza. Secondo Mark Cranfield di Bloomberg MLIV, il confronto con le crisi precedenti è prematuro, ma “non sorprende che gli investitori siano nervosi”.

Tra le fonti di preoccupazione anche lo shutdown del governo Usa, i timori di una bolla dell’intelligenza artificiale e il riaccendersi delle tensioni tra Washington e Pechino. Secondo Dilin Wu, strategist di Pepperstone Group, “lo shock bancario americano riguarda più la liquidità e il sentiment di mercato che un crollo sistemico del credito”.

Sul fronte commerciale, la Casa Bianca si prepara ad allentare i dazi sul settore automobilistico, una vittoria per le case produttrici statunitensi. Tuttavia, le tensioni USA-Cina restano un freno per i listini, e secondo Morgan Stanley, la correzione nei mercati asiatici ed emergenti potrebbe superare le attese data la sopravvalutazione dei multipli. Gli strategist Jonathan Garner e colleghi notano che gli investitori più esperti “stanno adottando un approccio difensivo, cercando qualità e rendimento”.

In ambito geopolitico, il presidente Donald Trump e l’omologo russo Vladimir Putin hanno concordato un incontro a Budapest durante una telefonata di due ore, avvenuta alla vigilia del meeting alla Casa Bianca con Volodymyr Zelensky.

ASIA

Profondo rosso per i mercati asiatici, con le borse in netto calo dopo il nuovo scossone proveniente dal sistema bancario statunitense: il Nikkei cede l’1,5%, Hong Kong l’1,9% e Shanghai l’1,3%, appesantite dalle notizie su Zions Bancorp e Western Alliance Bancorp.

In Giappone, il governatore della Bank of Japan, Kazuo Ueda, ha confermato che la banca continuerà la normalizzazione monetaria se la fiducia nelle prospettive economiche migliorerà, lasciando aperta la porta a un rialzo dei tassi. Sul piano politico, il Partito Liberal Democratico giapponese potrebbe formare una nuova coalizione con il partito Ishin, anche se la probabilità resta al 50%, in attesa del voto parlamentare sulla leadership.

La Federal Communications Commission (FCC) ha avviato una procedura per escludere HKT Trust e HKT Ltd, uno dei principali operatori di telecomunicazioni di Hong Kong, e le sue controllate dall’accesso alle reti americane per motivi di sicurezza nazionale. L’autorità ha chiesto a HKT, controllata del gruppo tecnologico PCCW, di giustificare perché le autorizzazioni a interconnettersi con i carrier statunitensi non debbano essere revocate. China Unicom, che possiede circa il 18,4% di PCCW, era già stata esclusa nel 2022 per motivazioni analoghe. “L’azione della FCC nei confronti di HKT è un passo appropriato per garantire la sicurezza e l’integrità delle reti di comunicazione”, ha dichiarato il presidente dell’agenzia Brendan Carr, aggiungendo che “continueremo a proteggere le infrastrutture americane dalle interferenze di potenziali avversari stranieri come la Cina”.

La nuova offensiva della FCC contro HKT si inserisce in un quadro di crescenti tensioni economiche tra Washington e Pechino, mentre l’amministrazione Trump intensifica la guerra dei dazi: se entro breve non verrà trovato un accordo, dal 1° novembre scatteranno tariffe al 100% sulle merci cinesi, aggravando ulteriormente le pressioni sui mercati globali.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,35% (minimo da metà dicembre), con lo spread Btp-Bund in rialzo a 82 punti base (dopo aver toccato il minimo dell’anno a 77 bp), confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,53% di rendimento per il Bund decennale).

La seduta di ieri si è chiusa in territorio positivo, trainata ancora una volta dal recupero del mercato francese, sostenuto dal sollievo politico dopo che il primo ministro Sébastien Lecornu è riuscito a sopravvivere al doppio voto di sfiducia all’Assemblée nationale grazie alla promessa di sospendere la riforma delle pensioni. La mozione promossa da France Insoumise si è fermata a 271 voti contro i 289 necessari per sciogliere il Parlamento, mentre quella del Rassemblement National ha raccolto 144 consensi.

Oggi il Tesoro italiano annuncerà la cedola minima garantita per la nuova emissione del Btp Valore a sette anni, destinata alla clientela retail. Il titolo prevede cedole trimestrali progressive secondo uno schema “step-up” di 3+2+2 anni e un premio fedeltà finale dello 0,8%. Per confronto, sul mercato secondario il Btp luglio 2032 offre un rendimento di circa 2,95% con cedola al 3,25%. Il collocamento del nuovo Btp Valore partirà lunedì alle 9:00 e si chiuderà venerdì 24 ottobre alle 13:00. L’ultima edizione, collocata a maggio 2024, era un titolo a sei anni con cedole del 3,35% nei primi tre anni e 3,90% dal quarto.

PETROLIO

Il prezzo del petrolio si avvia verso la terza settimana consecutiva di ribassi, penalizzato dai timori di un eccesso di offerta e dalle rinnovate tensioni commerciali tra Stati Uniti e Cina. Il Brent si attesta intorno ai 61 dollari al barile, in calo del 2,9% su base settimanale, mentre il West Texas Intermediate (WTI) viaggia poco sopra i 57 dollari. Trump ha annunciato l’intenzione di tenere un secondo incontro con Vladimir Putin “entro due settimane circa” per discutere la fine della guerra in Ucraina, prospettiva che potrebbe portare a un aumento della produzione da parte della Russia, membro OPEC+, aggravando così la sovrabbondanza globale di greggio.

La materia prima si prepara così a registrare la più lunga striscia di perdite settimanali da marzo, mentre gli investitori guardano con preoccupazione alla riacutizzazione delle tensioni commerciali tra le due maggiori economie mondiali, un fattore che minaccia la crescita globale e la domanda energetica. Le prospettive di un eccesso di offerta sono state rafforzate anche dalle nuove stime dell’Agenzia Internazionale dell’Energia, che questa settimana ha rivisto al rialzo di quasi un quinto la previsione di surplus globale per il prossimo anno.

Le nazioni occidentali intensificano la pressione sul settore energetico russo per ridurre il flusso di petrodollari verso il Cremlino e limitare la capacità di Vladimir Putin di finanziare la guerra. Le raffinerie indiane hanno dichiarato di aspettarsi una riduzione, ma non uno stop completo, degli acquisti di greggio russo, in attesa di chiarimenti ufficiali da Nuova Delhi dopo le dichiarazioni di Trump, secondo cui l’India avrebbe deciso di interrompere del tutto le importazioni.

“La disputa commerciale irrisolta tra Stati Uniti e Cina continua ad alimentare il sentiment di avversione al rischio, mentre la de-escalation sul fronte Russia-Ucraina ha determinato una riduzione dei premi di rischio geopolitici”, ha spiegato Gao Mingyu, chief energy analyst di SDIC Essence Futures. Secondo l’esperta, ulteriori pressioni ribassiste derivano dalle aspettative di un surplus ampliato nel trimestre in corso. Intanto, un report del governo americano ha segnalato che le scorte di greggio negli Stati Uniti sono aumentate per la terza settimana consecutiva, raggiungendo il livello più alto da inizio settembre; tuttavia, gli stock a Cushing, in Oklahoma (punto di consegna del WTI) sono scese ai minimi da luglio, evidenziando un mercato ancora disomogeneo tra produzione e distribuzione.

ORO E ARGENTO

Oro e argento ai massimi storici mentre crescono i timori sulla qualità del credito negli Stati Uniti e si acuiscono le tensioni tra Washington e Pechino, spingendo gli investitori verso i beni rifugio. Il metallo giallo è salito fino a 4.379 dollari l’oncia, con un rialzo intraday dell’1,2%, prima di limare parte dei guadagni, ma resta avviato verso la migliore settimana dal 2020 (+8%) e prolunga il rally iniziato ad agosto. La corsa, sostenuta anche dalle scommesse su un possibile maxi-taglio dei tassi della Fed entro fine anno, ha contagiato l’intero comparto dei metalli preziosi.

L’argento ha superato il precedente record assoluto, infrangendo il picco stabilito nel 1980 su un vecchio contratto della Chicago Board of Trade, e ha toccato un nuovo massimo a 54,37 dollari l’oncia, prima di ritracciare lievemente (+7% nella settimana). Palladio e platino hanno chiuso in calo, ma restano in forte rialzo su base settimanale (rispettivamente +15% e +6,8%). I mercati sono stati scossi dopo che due banche regionali statunitensi hanno segnalato problemi legati a prestiti con sospette frodi, alimentando i timori sulla solidità del credito e aggravando le tensioni riemerse nella guerra commerciale USA-Cina, a cui si aggiunge la scarsità di dati macro a causa dello shutdown del governo federale. Questo mix di incertezze ha rafforzato la corsa verso i porti sicuri. Gli operatori continuano a scommettere su almeno un taglio significativo dei tassi entro la fine dell’anno, mentre il presidente della Fed Jerome Powell ha confermato l’intenzione di procedere con una riduzione di un quarto di punto già nel mese in corso, una prospettiva che favorisce i metalli preziosi, privi di rendimento.

Il ministro del Commercio cinese Wang Wentao ha attribuito l’inasprimento delle tensioni agli Stati Uniti e ha messo in guardia contro un decoupling economico, rispondendo alle dichiarazioni incendiarie del segretario al Tesoro americano Scott Bessent, che aveva criticato duramente un alto funzionario cinese. Dall’inizio dell’anno, l’oro è balzato del 65%, sostenuto dagli acquisti record delle banche centrali, dai flussi verso gli ETF e da una domanda crescente di asset rifugio, in un contesto segnato da tensioni geopolitiche, aumento del debito pubblico e minacce all’indipendenza della Fed da parte dell’amministrazione Trump.

L’argento ha fatto ancora meglio, con un incremento di quasi l’87% nel 2025, spinto dagli stessi fattori macro che sostengono l’oro ma amplificato da una storica stretta di liquidità sul mercato di Londra, dove la scarsità di offerta ha scatenato una caccia globale al metallo, facendo impennare i prezzi di riferimento sopra quelli dei future di New York. Nella scorsa settimana sono stati ritirati oltre 15 milioni di once di argento dai magazzini collegati al Comex di New York, gran parte delle quali dirette verso Londra per alleviare la tensione sul mercato. Il differenziale di prezzo tra i due hub resta ampio, a 1,10 dollari l’oncia, ma in riduzione rispetto ai 3 dollari della settimana precedente.

DATI MACRO E RATING ITALIA

Alle 10:00 l’Istat pubblicherà i dati sull’economia non osservata nei conti nazionali relativi al 2023, mentre in ambito europeo, alle 11:00, è prevista la diffusione dei prezzi al consumo finali di settembre nella zona euro, con un’inflazione attesa in aumento dello 0,1% su base mensile e del 2,2% su base annua.

Nel pomeriggio, alle 15:00, la Banca d’Italia renderà disponibile il bollettino economico trimestrale, che offrirà un aggiornamento sullo stato dell’economia nazionale e sulle prospettive di crescita.

In serata è atteso l’aggiornamento sul rating sovrano dell’Italia da parte dell’agenzia canadese DBRS, che a fine aprile aveva confermato la valutazione a “BBB (high)” con outlook positivo. La decisione segue la conferma del giudizio di Standard & Poor’s (“BBB+” con outlook stabile) e arriva poche settimane dopo la promozione di Fitch del 20 settembre.

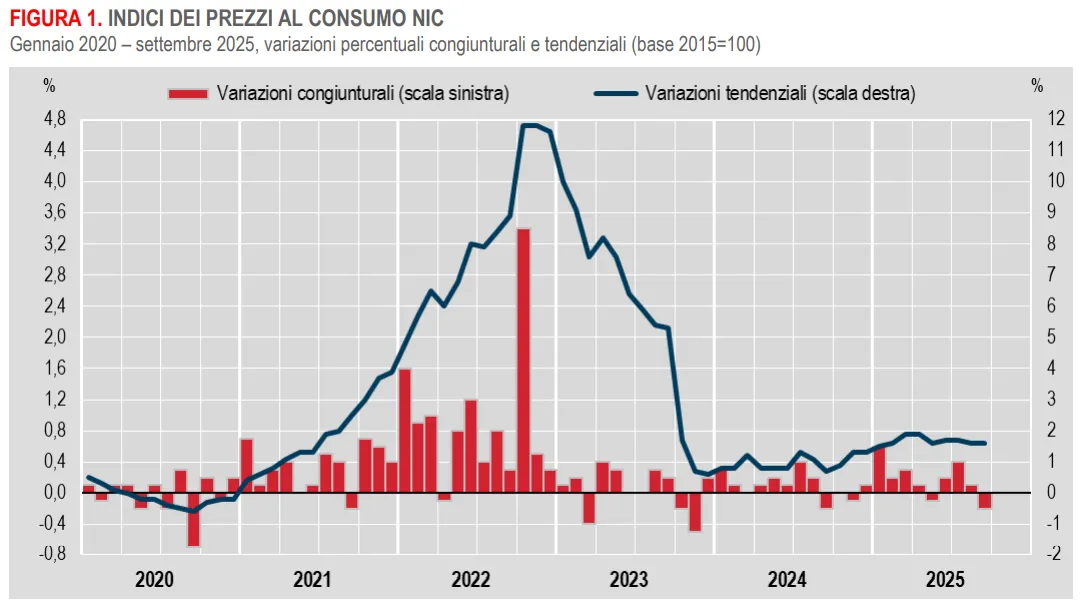

ITALIA, L’INFLAZIONE CONFERMA UN RAFFREDDAMENTO

Settembre conferma la pausa dell’inflazione italiana, ma con qualche sfumatura in più. L’indice dei prezzi al consumo NIC registra un -0,2% su base mensile e un +1,6% su base annua, esattamente come nella stima preliminare. Una correzione mensile di questa entità che mancava da un anno, settembre 2024.

Rispetto alla prima lettura, la revisione più significativa arriva dal “carrello della spesa”: la crescita tendenziale scende dal +3,2% stimato al +3,1%. Anche i beni, che nella stima flash erano attesi a +0,7%, vengono limati al +0,6%. La componente di fondo, al netto di energetici e alimentari freschi, rallenta lievemente al +2,0%, confermando un quadro di inflazione in raffreddamento graduale, ma non ancora del tutto spenta.

Nel confronto europeo, l’Italia si conferma tra i Paesi più “freddi” dell’Eurozona: a settembre la variazione mensile è stata -0,2%, contro il +0,1% medio dell’area euro. L’inflazione tendenziale resta al +1,6%, ben sotto Germania (+2,4%) e Spagna (+3,0%), e più alta solo di quella francese (+1,2%).

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

VOLVO. La casa automobilistica prevede un rallentamento del mercato dei camion anche nel 2026

META PLATFORMS. La big tech Usa è pronta a chiudere un finanziamento da 30 miliardi di dollari per un data center in Louisiana, il più grande accordo di capitale privato mai registrato.

APPLE. si appresta infine a lanciare il suo primo Mac con schermo touch, invertendo la storica posizione di Steve Jobs.

NINTENDO. ha chiesto ai fornitori di produrre fino a 25 milioni di Switch 2 entro marzo 2026.

BPER E POPOLARE DI SONDRIO. Il progetto di fusione tra i due istituti sarà sottoposto ai rispettivi consigli di amministrazione il 5 novembre, con il perfezionamento dell’operazione previsto entro il primo semestre 2026, come annunciato ieri dalle due banche. In vista del completamento dell’operazione, il Cda di Bper riunitosi oggi ha approvato l’avvio di un piano di ricambio generazionale, che prevede l’uscita volontaria di circa 800 dipendenti del gruppo, in gran parte nel corso del 2026, secondo quanto precisato nel comunicato congiunto.

JUVENTUS. L’Uefa ha notificato al club l’avvio di un procedimento d’indagine per una possibile violazione delle regole del fair play finanziario, con un esito atteso nella primavera del 2026, come si legge nella relazione finanziaria annuale pubblicata in vista dell’assemblea del 7 novembre. L’azionista di controllo Exor ha presentato la propria lista di candidati per il rinnovo del consiglio di amministrazione, includendo il direttore generale Damien Comolli, destinato a diventare amministratore delegato al posto di Maurizio Scanavino. Il secondo azionista, la società di criptovalute Tether (con una partecipazione dell’11,5%), ha invece presentato una lista separata con due nominativi.

CUCINELLI. Il gruppo del lusso ha comunicato che il mese di ottobre sta confermando l’ottimo andamento delle vendite registrato nei primi nove mesi dell’anno in tutte le aree geografiche, consolidando la fase di crescita già evidenziata nei precedenti trimestri.

di Francesco Sicuro

di Francesco Sicuro