STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,2%. Positivi, invece, i futures sull’S&P 500 (+0,4%) e quelli sul Nasdaq 100 (+0,6%).

Dopo la fine dello shutdown del governo statunitense, i mercati affrontano una settimana densa di pubblicazioni rinviate e dati programmati, mentre l’evento più atteso resta la trimestrale di Nvidia in uscita mercoledì dopo la chiusura di Wall Street. Il calendario statunitense domina la settimana, mentre le agenzie governative gestiscono l’arretrato accumulato durante i 43 giorni di shutdown. L’evento chiave sarà il report occupazionale di settembre, in uscita giovedì. Gli economisti di Deutsche Bank prevedono un rimbalzo significativo: payrolls totali e privati attesi a +75.000 rispetto alle letture precedenti rispettivamente di +22.000 e +38.000, con disoccupazione stabile al 4,3%. I salari orari medi dovrebbero salire dello 0,3%, mentre le ore lavorate salire a 34,3. Se confermati, questi dati spingerebbero la crescita nominale annua della retribuzione al 4,9%, anche se quella trimestrale potrebbe rallentare al 3,7%, il ritmo più debole dalla pandemia.

Un altro tema centrale sarà la comunicazione della Fed. Numerosi funzionari interverranno nel corso della settimana, tra cui il vicepresidente Jefferson, il governatore Waller (entrambi oggi) e i presidenti regionali Williams, Kashkari, Barkin e Collins. I mercati analizzeranno i commenti alla ricerca di segnali sul ritmo dei futuri tagli. Jefferson sarà particolarmente osservato per capire se continuerà a suggerire un rallentamento del ciclo di allentamento con l’avvicinarsi del tasso neutrale.

In Europa, l’Assemblea nazionale francese ha sostenuto la sospensione dell’aumento dell’età pensionabile fino al 2027. Nel Regno Unito, il FT ha rivelato giovedì sera che il premier Keir Starmer e la cancelliera Rachel Reeves avrebbero abbandonato i piani per un aumento dell’imposta sul reddito nella prossima legge di bilancio, anche grazie a proiezioni fiscali più ottimistiche.

ASIA

Questa mattina i mercati asiatici mostrano un andamento misto, pur con future statunitensi in rialzo. Alle ultime rilevazioni, il rischio cinese è debole con l’Hang Seng a -0,8%, seguito dal CSI a -0,7% e dallo Shanghai Composite a -0,5%, complice una nuova tensione diplomatica tra Pechino e Tokyo legata a Taiwan. Anche il Giappone è in lieve calo con Nikkei a -0,1% e Topix a -0,4%, mentre le crescenti tensioni geopolitiche pesano sul sentiment. In controtendenza il Kospi (+1,8%), trainato dai forti rialzi dei produttori di chip SK Hynix e Samsung Electronics.

Dal Giappone sono arrivati dati deboli: il Pil del terzo trimestre ha mostrato una contrazione di quasi il 2%, la prima in sei trimestri, a causa del calo delle esportazioni legato ai dazi statunitensi. Il governo della premier Sanae Takaichi sta preparando un piano di stimolo superiore ai 17.000 miliardi di yen per sostenere le famiglie, mentre l’economista Takuji Aida avverte che un rialzo dei tassi da parte della BOJ già a dicembre sarebbe un errore, viste le condizioni economiche.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,47%, sui massimi dal 10 ottobre, mentre lo spread con il Bund tedesco di pari durata si attesta a 75 punti base, in risalita dai minimi di almeno 15 anni.

La Francia offre Btf per complessivi importi tra 2,8 e 3,2 miliardi con scadenza febbraio 2026, fino a 400 milioni con scadenza maggio 2026, tra 1,5 e 1,9 miliardi con scadenza luglio 2026 e 1,6-2 miliardi con scadenza novembre 2026. La Germania mette invece in asta 3 miliardi di Bubill con scadenza novembre 2026.

La volatilità nell’area euro resta contenuta con una Bce saldamente in posizione di attesa, mentre persistono dubbi sull’impatto del pacchetto fiscale tedesco e la scarsità di dati macro provenienti dagli Stati Uniti rende meno chiara la traiettoria della Fed. Gli operatori hanno ridotto le scommesse su nuovi tagli dei tassi da parte di Francoforte, attribuendo una probabilità vicina al 30% a un taglio da 25 punti base entro settembre e stimando un tasso chiave all’1,99% entro marzo 2027 rispetto all’attuale 2%.

PETROLIO

IIl prezzo del petrolio è sceso dopo i segnali di ripresa delle attività nel porto russo di Novorossiysk, sul Mar Nero, dove un attacco ucraino della scorsa settimana aveva causato danni e portato alla sospensione delle operazioni. Il Brent è scivolato sotto i 64 dollari al barile dopo il rialzo di oltre il 2% registrato venerdì in scia all’attacco, mentre il WTI è tornato in area 59 dollari. Due petroliere ormeggiate domenica nel porto suggeriscono la ripresa delle operazioni ai terminal, e Reuters ha riportato che il caricamento di greggio è effettivamente ripartito.

Secondo Mukesh Sahdev, fondatore e amministratore delegato di Xanalysts, molti operatori si aspettavano un’interruzione più lunga a Novorossiysk, e i segnali di normalizzazione rappresentano quindi un elemento ribassista per le quotazioni. L’attacco al porto, insieme al sequestro da parte dell’Iran di una petroliera vicino allo Stretto di Hormuz, aveva innescato un premio geopolitico in un mercato già sotto pressione per l’avvicinarsi di un surplus globale. I membri dell’OPEC+ e i produttori esterni al gruppo stanno aumentando l’offerta, mentre Cina e India mantengono una certa domanda grazie alle sanzioni statunitensi che limitano le alternative energetiche russe.

Gli Stati Uniti hanno intensificato le misure contro Mosca nel tentativo di fermare la guerra in Ucraina, includendo nella lista nera Rosneft e Lukoil. Il presidente Donald Trump ha dichiarato che sosterrà la legislazione del Senato che propone sanzioni contro i paesi che intrattengono rapporti energetici con la Russia.

I margini di raffinazione sono aumentati in modo significativo a causa degli attacchi ripetuti contro le infrastrutture energetiche russe, di fermi impianto in Asia e Africa e della chiusura permanente di alcune raffinerie in Europa e negli Stati Uniti, fattori che hanno ridotto l’offerta di diesel e benzina.

ORO

L’oro è sceso per la terza seduta consecutiva, con il mercato sempre meno convinto che la Fed procederà a un taglio dei tassi una volta che l’arretrato di dati offrirà un quadro più chiaro dell’economia statunitense. Il metallo prezioso ha perso fino allo 0,8%, dopo il calo di oltre il 2% della seduta precedente, mentre gli operatori riducono le scommesse su un intervento accomodante a dicembre, complice la scarsa convinzione mostrata da diversi funzionari della banca centrale. Tassi più bassi tendono a rendere più attraenti gli asset privi di rendimento, come l’oro, ma il progressivo ridimensionamento delle attese sta pesando sulle quotazioni.

Prima di prendere decisioni, investitori e policymaker attendono l’ondata di dati rimasta bloccata durante il più lungo shutdown della storia americana. L’assenza per sei settimane di statistiche affidabili sul mercato del lavoro e inflazione ha reso alcuni membri del board più riluttanti a sostenere un taglio il mese prossimo, portando i trader a dividersi sulla probabilità di una riduzione dei tassi che, meno di un mese fa, veniva data quasi per certa. Hebe Chen, strategist di Vantage Markets, ha osservato che la “nebbia” creata dalla mancanza di dati condiziona ancora i mercati, rendendo poco chiaro il percorso della Fed.

In Asia, il recente arretramento è stato aggravato da una domanda fisica giudicata debole. Secondo Manav Modi, analista di Motilal Oswal Financial Services, i rivenditori indiani stanno applicando sconti elevati dopo che la volatilità delle ultime settimane ha frenato gli acquisti. Nonostante la fase correttiva, l’oro mantiene un progresso di circa 55% da inizio anno ed è ancora sulla traiettoria per la migliore performance annuale dal 1979, sostenuto dagli acquisti delle banche centrali e dalle posizioni degli investitori alla ricerca di protezione in un contesto di crescente incertezza fiscale.

Chen ha aggiunto che, nonostante il calo recente, il trend di medio-lungo periodo resta solido grazie alle aspettative di un dollaro più debole e alla preferenza degli investitori per asset rifugio in un quadro ancora opaco.

DATI MACRO IN ARRIVO

Le prossime indicazioni sullo stato dell’economia dell’area euro arriveranno mercoledì dai dati finali sull’inflazione di ottobre, attesi in linea con le stime preliminari, 2,1% su base annua e 2,4% per la componente core, e soprattutto dai Pmi flash di novembre, in uscita venerdì. Un report di Unicredit prevede un indice composito stabile intorno a 52,5.

Negli Stati Uniti, i mercati attendono la definizione di un nuovo calendario dei dati rinviati durante lo shutdown, con un vuoto informativo che riguarda statistiche cruciali su occupazione, prezzi, posizioni sui futures e raccolti agricoli. Diverse rilevazioni non sono state effettuate nei 43 giorni di chiusura e potrebbero non essere pubblicate. Ci sono dubbi sulla diffusione del Cpi di ottobre, mentre il report sull’occupazione sarà privo del tasso di disoccupazione, come confermato dal consigliere economico Kevin Hassett, poiché non è stata svolta l’indagine presso le famiglie. Il presidente della Fed, Jerome Powell, ha paragonato la situazione a “guidare nella nebbia”, suggerendo che i policymaker potrebbero rallentare il percorso di allentamento e mantenere i tassi invariati. I futures sui Fed funds prezzavano venerdì sera una probabilità del 60% che la banca centrale non proceda con un nuovo taglio a dicembre dopo quelli di settembre e ottobre.

Saranno attentamente osservate le minute del Fomc di ottobre, in uscita mercoledì. In quella riunione la Fed aveva ridotto i tassi di un quarto di punto e annunciato la fine del quantitative tightening da dicembre, mentre Powell aveva rilevato una forte divergenza di opinioni all’interno del board e sottolineato che un ulteriore taglio a dicembre fosse tutt’altro che scontato. Negli ultimi giorni, vari esponenti della banca centrale hanno espresso reticenza verso nuovi allentamenti, citando rischi inflazionistici e un mercato del lavoro ancora stabile.

L’attenzione si concentrerà anche sul rating dell’Italia, che Moody’s aggiornerà venerdì, chiudendo la stagione autunnale delle valutazioni. L’agenzia attribuisce al Paese un Baa3, con outlook migliorato a positivo a maggio grazie al miglioramento della traiettoria fiscale e a un contesto politico più stabile.

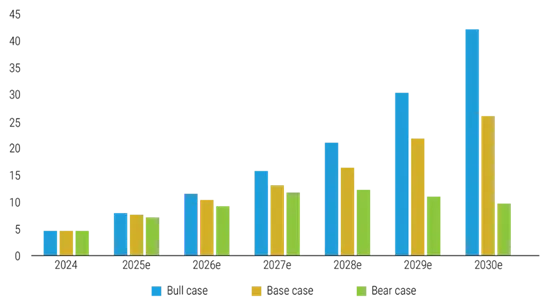

AI, PREVISIONE DI CRESCITA DELLA DOMANDA FINO AL 2030

Con la proliferazione delle applicazioni AI, la corsa alla costruzione dell'infrastruttura a supporto ha innescato uno dei cicli di spesa in conto capitale (capex) più grandi della storia recente. I giganti della tecnologia come Microsoft, Google, Amazon, Meta e Oracle sono in prima linea, con un capex annuo combinato che dovrebbe superare i 530 miliardi di dollari entro la fine del decennio. Questa impennata è guidata dalla crescita esplosiva della domanda di servizi basati sull’AI da parte di consumatori e imprese.

Gli esperti della Columbia Threadneedle Investments stimano, dato l’andamento, che l'investimento cumulativo necessario tra il 2025 e il 2030 potrebbe avvicinarsi ai 5,8 trilioni di dollari. Una previsione che potrebbe perfino sottostimare la portata reale del fenomeno, considerando la valenza strategica e non rinviabile di questa fase di espansione. Il risultato è uno shock pluriennale e da migliaia di miliardi di dollari nella domanda di capitale, con implicazioni dirette sulla dimensione, la struttura e il profilo di rischio del mercato obbligazionario globale.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

SNAM. Ha concordato con Infinity Investments, controllata da Abu Dhabi Investment Authority, di risolvere l’accordo per l’acquisizione del 24,99% di Open Grid Europe. La società ha precisato che la decisione non modifica la guidance per l’intero 2025 comunicata il 5 novembre.

BANCHE. Banca d’Italia ha comunicato che Intesa Sanpaolo, UniCredit, Banco Bpm, Iccrea e Banca Nazionale del Lavoro dovranno mantenere, dal primo gennaio 2026, una riserva di capitale per le O-SII rispettivamente pari all’1,25%, 1,25%, 0,50%, 0,25% e 0,25% delle esposizioni complessive ponderate per il rischio.

AVIO. I rappresentanti dell’Agenzia Spaziale Europea hanno firmato l’accordo per l’utilizzo di Ariane 6 con ArianeGroup e Arianespace e l’accordo con Avio per l’utilizzo di Vega-C, garantendo all’Europa un accesso autonomo allo spazio dalla Guyana francese. È terminato l’aumento di capitale iniziato il 3 novembre.

TENARIS. Ha annunciato la seconda tranche di un programma di buyback da 1,2 miliardi di dollari.

FIERA MILANO. Nei prossimi mesi finalizzerà l’acquisto, senza rilevarne il 100%, di una società di allestimenti fieristici e di un organizzatore di manifestazioni in India. L’amministratore delegato Francesco Conci ha indicato India e Brasile come mercati chiave per gli investimenti futuri.

CUBE LABS. È iniziata l’offerta dei diritti inoptati dell’aumento di capitale, con chiusura prevista il 18 novembre salvo anticipo.

A livello internazionale sono da monitorare:

US AIRLINES. Potranno riprendere le normali operazioni da lunedì dopo oltre una settimana di riduzioni obbligate dei voli.

SAMSUNG GROUP E SK GROUP. Sono tra le grandi aziende sudcoreane che hanno promesso investimenti per circa 550 miliardi di dollari nel Paese dopo un incontro con il presidente Lee Jae Myung.

ALIBABA. Un memo della sicurezza nazionale della Casa Bianca sostiene che il gruppo avrebbe fornito supporto tecnologico all’esercito cinese contro obiettivi negli Stati Uniti, secondo quanto riportato dal Financial Times.

BOEING. Ha dichiarato che garantirà la piena preparazione degli impianti produttivi prima di aumentare ulteriormente i ritmi di produzione il prossimo anno.

AIRBUS. Si avvia a ottenere una vittoria strategica al Dubai Air Show con un grande ordine che sembrava destinato principalmente a Boeing e che ora appare orientato verso il costruttore europeo.

NOMURA. Sta indagando sulla propria divisione fixed income in India, chiedendo ai vertici del reparto di verificare se negli ultimi anni i profitti siano stati gonfiati.

.

di Francesco Sicuro

di Francesco Sicuro