STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un ribasso dello 0,2%. Positivi, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,2%), segnalando un sentiment prudente anche a Wall Street.

I mercati restano esposti alle paure legate al commercio dopo le dichiarazioni del presidente Usa, Donald Trump, secondo cui gli Stati Uniti sarebbero ormai “bloccati in una guerra commerciale” con la Cina, in contrasto con la proposta del segretario al Tesoro Scott Bessent di una tregua prolungata. Dopo mesi di relativa calma, le tensioni tra Washington e Pechino sono tornate a intensificarsi, con forti oscillazioni sui listini dopo le vendite di venerdì scorso. Trump ha parlato poche ore dopo che Bessent aveva ipotizzato la possibilità di estendere la sospensione dei dazi sulle importazioni cinesi oltre i tre mesi, se Pechino sospenderà il piano per nuove restrizioni all’export di terre rare. I due Paesi hanno concordato una serie di tregue di 90 giorni dall’inizio dell’anno, con la prossima scadenza prevista per novembre.

Sul fronte europeo, il primo ministro francese Sébastien Lecornu sembra destinato a superare le mozioni di sfiducia presentate in Parlamento, consolidando temporaneamente la stabilità politica in Francia dopo settimane di tensioni legate alla riforma pensionistica.

ASIA

I mercati asiatici si muovono in ordine sparso, con la Cina in calo e il Giappone in rialzo, mentre restano elevate le tensioni commerciali tra Pechino e Washington. Il Nikkei 225 avanza dell’1,2%, sostenuto dai buoni risultati societari, mentre Hong Kong perde lo 0,7% e Shanghai arretra dello 0,2%, appesantita dalle incertezze politiche e dalle nuove pressioni esterne.

In Giappone, i listini mantengono un tono positivo nonostante il quadro politico resti incerto. Il Partito Liberal Democratico ha proposto di tenere il voto per la nomina del nuovo primo ministro il 21 ottobre, ma i partiti di opposizione non hanno ancora trovato un accordo, lasciando in sospeso la posizione di Sanae Takaichi. Gli investitori, tuttavia, restano incoraggiati da utili solidi, dalla forte domanda di tecnologie legate all’intelligenza artificiale.

In Cina, il presidente Xi Jinping prepara il terreno per il futuro del Paese convocando il Quarto Plenum del Comitato Centrale del Partito Comunista, che si terrà da lunedì a giovedì prossimi. L’incontro, che si svolge due volte per decennio dal 1950, sarà dedicato alla definizione degli obiettivi economici e sociali dei prossimi cinque anni, in vista del 15° piano quinquennale, fondamentale per portare entro il 2035 il Pil pro capite ai livelli medi delle economie sviluppate e consolidare il progresso nelle tecnologie strategiche.

Le discussioni del Plenum si concentreranno sulle difficoltà più immediate: restrizioni Usa all’export tecnologico, ipotesi di nuovi dazi fino al 100% e domanda interna debole. Secondo Zong Liang, ex capo economista della Bank of China, Pechino non annuncerà rivoluzioni, ma punterà su riforme per stimolare la domanda domestica, ridurre le barriere commerciali interne e facilitare l’accesso ai visti. Dopo i recenti incentivi al settore high-tech, il governo dovrebbe rafforzare il sostegno ai semiconduttori, all’intelligenza artificiale e alla robotica.

Per Tianchen Xu, economista dell’Economist Intelligence Unit, la componente tecnologica del nuovo piano si focalizzerà su due assi principali: l’adozione dell’AI, che Pechino vuole portare al 90% entro il 2030, e il rafforzamento della ricerca scientifica di base, ancora distante dagli obiettivi ufficiali. La Cina dovrà inoltre mantenere l’impegno alla riduzione delle emissioni dopo il 2030, un traguardo che secondo Xu richiederà riforme del mercato energetico e chiusura delle industrie più inquinanti.

Resta tuttavia aperto il dilemma del modello cinese. Come ricorda Larry Hu di Macquarie, i tre principali cambiamenti economici degli ultimi 25 anni (dall’ingresso nel WTO alla stretta sul real estate) non sono nati dai piani quinquennali, ma da mutamenti nella domanda esterna. Ora che le esportazioni rallentano, la Cina punta a dominare la produzione di veicoli elettrici, ma molti obiettivi del programma Made in China 2025 restano lontani, come dimostra il caso del jet passeggeri C919, ancora dipendente da componenti occidentali.

L’enfasi crescente sulla manifattura rischia inoltre di accentuare l’eccesso di offerta, inondando i mercati internazionali di prodotti a basso costo e provocando reazioni difensive da parte di Stati Uniti, Messico e Unione Europea. Pechino sostiene che la cooperazione internazionale dovrebbe prevalere sull’accusa di dumping, e alcuni Paesi (tra cui Russia e membri della Shanghai Cooperation Organization) mostrano interesse verso tecnologie cinesi più economiche rispetto a quelle occidentali.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,83%, con lo spread Btp-Bund stabile a 80 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,57% di rendimento per il Bund decennale).

La Francia resta sotto osservazione da parte dei mercati, anche se i recenti progressi nella crisi politica, favoriti dal congelamento della riforma pensionistica annunciato dal primo ministro Sébastien Lecornu, hanno riportato lo spread Oat-Bund intorno a 78 punti base, in calo rispetto ai quasi 90 della scorsa settimana. Un sollievo per tutta l’area euro, dove la distensione politica francese ha contribuito ad allentare la pressione sui rendimenti sovrani.

Sul fronte dell’offerta primaria della zona euro, l’aggregato tra Francia e Spagna ammonta a 17,75 miliardi di euro sul tratto a medio-lungo termine. A Parigi, il Tesoro metterà sul mercato fino a 11,5 miliardi tra Oat 2029, 2030 e due titoli 2031, oltre a un massimo di 1,25 miliardi di titoli indicizzati con scadenze 2034, 2040 e 2053. Da Madrid, invece, sono attesi fino a 5 miliardi di Bonos con scadenze 2030, 2032 e 2035.

PETROLIO

Il prezzo del petrolio è risalito dai minimi di cinque mesi dopo che Trump ha dichiarato che il premier indiano Narendra Modi si è impegnato a interrompere gli acquisti di greggio russo, una mossa che potrebbe comprimere l’offerta globale. Il Brent è tornato sopra i 62 dollari al barile dopo un calo del 2,2% nelle due sedute precedenti, mentre il West Texas Intermediate (WTI) si è attestato intorno ai 59 dollari. Trump non ha specificato i tempi del taglio degli acquisti e da Nuova Delhi non è arrivata alcuna conferma ufficiale. Il ministero degli Esteri indiano ha chiarito che diversificherà le proprie fonti di approvvigionamento, garantendo al tempo stesso prezzi stabili e forniture sicure. L’India, insieme alla Cina, ha beneficiato finora degli sconti sul greggio russo consentiti dal meccanismo di price cap del G7, nato per mantenere i flussi di petrolio limitando però le entrate di Mosca.

Tuttavia, funzionari statunitensi hanno accusato diverse imprese indiane di trarre profitto dalle forniture sanzionate, rendendo il tema uno dei principali ostacoli nei negoziati commerciali tra Washington e Nuova Delhi. Il segretario al Commercio indiano ha dichiarato mercoledì che il Paese ha la capacità di acquistare fino a 15 miliardi di dollari di greggio dagli Stati Uniti. “Questa è certamente una notizia rialzista”, ha commentato Mukesh Sahdev, fondatore e CEO della società di analisi Xanalysts a Sydney, ricordando che l’India sta acquistando circa tre volte più petrolio dalla Russia che dagli Stati Uniti e che, per interrompere completamente le importazioni da Mosca, dovrebbe rivolgersi ai produttori mediorientali. Il Regno Unito ha imposto sanzioni ai principali produttori di petrolio russi, a due compagnie energetiche cinesi e alla raffineria indiana Nayara Energy, accusati di gestire carburanti di provenienza russa.

Le potenze occidentali intensificano così la pressione sul settore energetico russo per ridurre l’afflusso di petrodollari al Cremlino e limitare la capacità del presidente Vladimir Putin di finanziare la guerra in Ucraina. Il greggio ha registrato un calo nel mese in corso, complice l’aumento delle tensioni commerciali tra Stati Uniti e Cina che alimenta i timori per la domanda nei due principali Paesi consumatori, e le previsioni di un eccesso di offerta segnalato dai grandi trader. Trump ha affermato che gli Stati Uniti si trovano “in una guerra commerciale” con la Cina, mentre il segretario al Tesoro Scott Bessent ha proposto una pausa prolungata sui dazi elevati per favorire la risoluzione delle dispute legate ai minerali critici. Un rapporto industriale indica che le scorte di greggio statunitensi sarebbero aumentate di 7,4 milioni di barili nella scorsa settimana, il rialzo più consistente da luglio, in attesa dei dati ufficiali previsti per oggi.

ORO E ARGENTO

Il prezzo dell’oro ha toccato un nuovo massimo storico, sostenuto dalle crescenti tensioni tra Stati Uniti e Cina e dalle scommesse su un proseguimento della politica monetaria espansiva della Fed fino a fine anno. Il metallo prezioso è salito di oltre il 5% nella settimana, superando oggi la soglia dei 4.242 dollari l’oncia e proseguendo un rally iniziato a metà agosto. La corsa agli acquisti si è estesa anche ad altri metalli preziosi: l’argento è balzato di oltre il 3% ieri, mentre la scarsità di liquidità sul mercato di Londra ha innescato una corsa globale al metallo, spingendo i prezzi di riferimento a superare quelli dei future negoziati a New York. Le quotazioni hanno toccato un record sopra i 53 dollari l’oncia questa settimana, mantenendosi stabili oggi.

Gli operatori stanno scommettendo su almeno un taglio dei tassi d’interesse statunitensi di entità significativa entro la fine dell’anno, dopo che il presidente della Fed Jerome Powell ha confermato l’intenzione di procedere con un nuovo taglio di un quarto di punto già nel corso del mese. Tassi più bassi tendono a sostenere i metalli preziosi, che non offrono interessi.

Le dichiarazioni di Trump, secondo cui gli Stati Uniti sarebbero ormai “bloccati in una guerra commerciale” con la Cina, hanno alimentato i timori di danni prolungati all’economia globale, accrescendo l’appeal dell’oro come bene rifugio. Allo stesso tempo, il prolungato shutdown del governo statunitense e il cosiddetto “debasement trade”, ovvero la fuga degli investitori da valute e titoli di Stato per proteggersi dai crescenti deficit pubblici, hanno ulteriormente spinto la domanda di oro. Un ruolo importante è stato svolto anche dagli acquisti record delle banche centrali, che hanno contribuito a un incremento di oltre il 60% del prezzo del metallo dall’inizio dell’anno.

Secondo gli analisti di ANZ Group, Soni Kumari e Daniel Hynes, il “rally straordinario dell’oro” non mostra segni di rallentamento. In una nota hanno rivisto al rialzo le stime di prezzo, prevedendo 4.400 dollari l’oncia entro fine anno e un picco vicino ai 4.600 dollari entro giugno 2026. “Le crescenti preoccupazioni sull’indipendenza della Fed, l’incertezza politica, le tensioni commerciali e geopolitiche, e l’esplosione del debito pubblico continueranno a sostenere l’interesse strategico verso l’oro”, hanno scritto, aggiungendo che gli investitori “sono disposti a pagare un premio più elevato per diversificare i rischi di portafoglio, con l’oro che resta un asset strategico e un efficace diversificatore”.

DATI MACRO IN ARRIVO

In Italia, l’Istat pubblicherà alle 10:00 la lettura finale dell’inflazione di settembre, che dovrebbe confermare le stime preliminari: +1,6% su base annua per l’indice nazionale e +1,8% per quello armonizzato. Sempre dall’istituto di statistica, alle 11:00, arriveranno gli aggiornamenti su saldo della bilancia commerciale estera e prezzi all’import di agosto.

Per la zona euro, alle 11:00 sarà pubblicato il saldo della bilancia commerciale di agosto, dato utile per misurare l’andamento del commercio estero del blocco.

Negli Stati Uniti, i riflettori si accenderanno alle 14:30 su una serie di indicatori chiave: indice della Fed di Filadelfia di ottobre, atteso a 8,5 punti; prezzi alla produzione di settembre, stimati a +0,3% mensile e +2,7% annuo; e vendite al dettaglio di settembre, attese in aumento dello 0,4% mensile. Seguiranno, alle 16:00, i dati sulle scorte delle imprese di agosto (+0,1% mese atteso) e, alle 18:00, il consueto aggiornamento settimanale sulle scorte petrolifere dell’EIA.

STAGIONE DEGLI UTILI, ATTESE PER SORPRESE POSITIVE

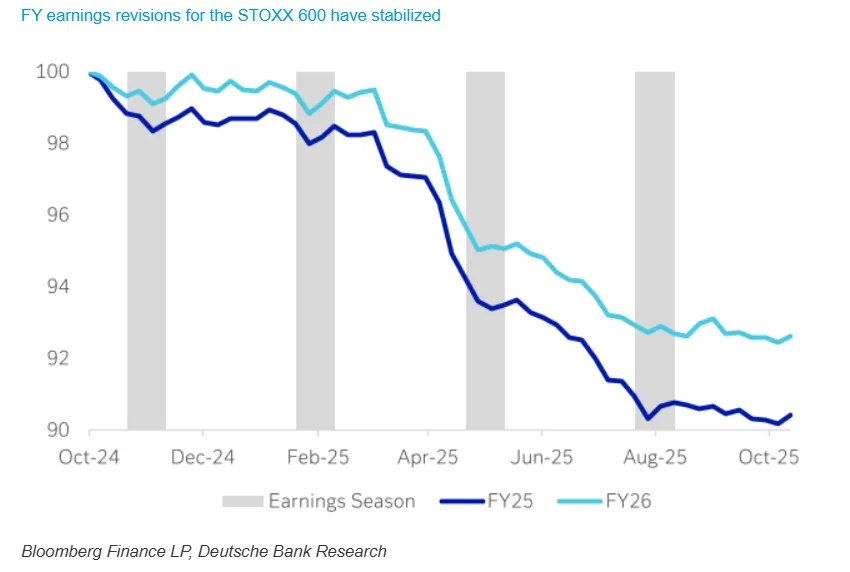

Nel terzo trimestre, si legge in una nota di Deutsche Bank, il quadro macroeconomico europeo ha mostrato segnali di miglioramento, sostenuto dal rialzo degli indici PMI e dal parziale allentamento delle tensioni sui dazi. Negli Stati Uniti, la crescita continua a superare le attese, anche se il dollaro più debole ha attenuato gli effetti positivi sui risultati delle società europee. Mentre il consenso prevede per lo STOXX un calo degli utili del 2% su base annua, le stime più ottimistiche indicano una crescita a una cifra bassa, trainata da un contesto macro favorevole e da possibili sorprese positive, in particolare dal settore bancario.

Nonostante le aspettative prudenti per il trimestre, spiega Deutsche Bank, le previsioni sul miglioramento degli utili nei prossimi mesi si sono consolidate, con le revisioni sui risultati annuali ormai stabilizzate. L’avvio degli stimoli fiscali tedeschi e i probabili risultati migliori delle attese nella stagione delle trimestrali dovrebbero sostenere ulteriormente la fiducia, con una stima di crescita degli utili per il 2026 compresa tra il 10% e il 12%.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

SAIPEM. Si è aggiudicata, in consorzio con due società affiliate all’azera Socar, tre nuovi contratti offshore per il progetto Shah Deniz Compression, operato da BP in Azerbaijan. Il valore complessivo dei contratti è di circa 700 milioni di dollari, di cui 600 milioni spettano a Saipem.

LEONARDO. La Germania ha ordinato 20 nuovi caccia Eurofighter, la cui consegna è prevista tra il 2031 e il 2034.

BRUNELLO CUCINELLI. Il consiglio di amministrazione si riunisce per l’approvazione dei ricavi del terzo trimestre, i cui dati preliminari sono stati comunicati il 1° ottobre.

FERVI. Seconda Srl ha promosso un’Opa volontaria sulla totalità delle azioni Fervi con l’obiettivo di procedere al delisting del titolo. Il prezzo offerto è di 16,25 euro per azione, con un premio del 9,8% rispetto alla chiusura del 14 ottobre e del 6,88% rispetto alla media ponderata per i volumi degli ultimi sei mesi.

DANIELI & C. È in programma la presentazione online del bilancio alle ore 17:00.

AEROPORTI - M&A. Ardian e Finint Infrastrutture hanno firmato un accordo per l’acquisizione congiunta di Milione Spa, la holding che controlla Save, gestore dell’aeroporto Marco Polo di Venezia e di altri scali nel Nord-Est Italia.

di Francesco Sicuro

di Francesco Sicuro