WALL STREET ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in rosso, con il future che segna un ribasso dello 0,6%. Pausa di riflessione anche per i futures sull’S&P 500 (-0,6%) e quelli sul Nasdaq 100 (-0,8%), in un mercato che resta privo di nuovi dati macro per via dello shutdown del governo federale.

L’azionario ha archiviato ieri una giornata di recupero dopo le forti perdite legate ai dazi, con l’S&P 500 che ieri sera ha chiuso in rialzo dell’1,6%, recuperando buona parte del tracollo di venerdì. L’intonazione positiva si è attenuata nel corso della sessione asiatica di questa mattina, ma i listini restano in una posizione migliore rispetto alla fine della scorsa settimana.

La spinta principale al rimbalzo di lunedì è arrivata dai toni più concilianti sul fronte commerciale, con messaggi dal weekend che hanno suggerito un atteggiamento più aperto da parte di Washington, rispetto alle dichiarazioni aggressive di Trump di venerdì. A rafforzare il clima positivo hanno contribuito anche le notizie dal settore tecnologico, con l’accordo siglato tra OpenAI e Broadcom (+9,9%) per l’acquisto di 10 gigawatt di chip destinati alla potenza di calcolo. Alla chiusura, l’S&P 500 aveva recuperato più della metà delle perdite di venerdì.

Gli investitori guardano ora all’avvio della stagione delle trimestrali americane, con le big del credito e della finanza pronte a diffondere i conti: JPMorgan Chase, Johnson & Johnson, Wells Fargo, Goldman Sachs, BlackRock e Citigroup pubblicheranno i risultati nelle prossime ore.

Il clima resta teso tra Washington e Pechino, con la disputa commerciale che continua a pesare sui mercati globali. Le dichiarazioni del segretario al Tesoro statunitense, Scott Bessent, hanno inizialmente portato un po’ di sollievo agli investitori: il funzionario ha infatti confermato che il presidente Donald Trump intende ancora incontrare il leader cinese Xi Jinping in Corea del Sud a fine mese, un segnale interpretato come apertura al dialogo dopo settimane di crescente tensione. Secondo i dati di Polymarket, la probabilità di un incontro è risalita al 74%, dal 62% di ieri, dopo essere scesa fino al 35% venerdì e dall’88% registrato ai massimi della settimana scorsa.

L’ottimismo si è rapidamente attenuato dopo le parole di un portavoce del ministero del Commercio cinese, che ha criticato l’atteggiamento di Washington, sottolineando che “gli Stati Uniti non possono negoziare con la Cina se allo stesso tempo la minacciano”. Una replica che ha riportato in primo piano l’incertezza su un possibile accordo e ha raffreddato l’entusiasmo dei mercati asiatici.

Entra oggi in vigore quello che si configura come l’ennesimo capitolo della guerra commerciale tra le due maggiori economie mondiali, con nuove tasse portuali reciproche applicate alle spedizioni marittime. La misura segna un ulteriore irrigidimento dei rapporti bilaterali, in un contesto già appesantito dalle tensioni sulle esportazioni di materie prime critiche e dalle recenti restrizioni tecnologiche.

Intanto, lo shutdown del governo Usa è entrato nella seconda settimana, senza segnali di compromesso tra Repubblicani e Democratici. Secondo Polymarket, cresce la probabilità di una paralisi prolungata: il 27% degli operatori scommette su una durata oltre il 16 novembre, che supererebbe il record di 35 giorni registrato tra il 2018 e il 2019. Se la chiusura dovesse protrarsi, i ritardi nei dati macroeconomici (come i report sull’occupazione) potrebbero avere un impatto crescente sull’economia reale, con migliaia di lavoratori federali ancora senza stipendio.

In Europa, la tensione politica resta alta, soprattutto in Francia, dove i mercati attendono oggi la dichiarazione di politica generale del primo ministro Sébastien Lecornu, appena rieletto. Tuttavia, il Parlamento rimane profondamente diviso, e ogni gruppo politico sembra intenzionato a difendere le proprie “linee rosse”. Per ora, la reazione dei mercati è limitata: lo spread Francia-Germania sui titoli decennali resta stabile a 83 punti base, sotto il picco di 86 della scorsa settimana, quando si era diffusa l’ipotesi di nuove elezioni legislative. Anche in questo caso, Polymarket stima un 36% di probabilità che il voto venga indetto entro fine mese e un 57% entro l’anno, entrambe in calo di oltre dieci punti rispetto ai livelli di domenica.

ASIA

Il quadro è decisamente più teso in Giappone, dove il Nikkei cede -2,8%, zavorrato dalle incertezze politiche dopo il crollo della coalizione di governo della scorsa settimana, che mette in dubbio la possibilità per Sanae Takaichi, leader del Partito Liberal Democratico, di ottenere i voti necessari per essere eletta primo ministro.

Al di fuori del crollo politico giapponese, il tono resta debole. Il Kospi (-1,4%) ha invertito bruscamente la rotta nonostante i buoni risultati di Samsung, mentre la Cina ha imposto restrizioni su cinque filiali statunitensi del gruppo sudcoreano Hanwha Ocean, in risposta alle indagini americane sul settore marittimo e logistico cinese. L’Hang Seng (-0,2%) segna la settima seduta consecutiva in calo, mentre lo Shanghai Composite (+0,2%) e l’S&P/ASX 200 (+0,2%) mantengono un profilo più stabile.

I verbali della Reserve Bank of Australia confermano un approccio cauto sui tagli dei tassi, con l’istituto che ribadisce la propria dipendenza dai dati economici e l’intenzione di valutare con attenzione l’impatto pieno delle misure di allentamento monetario già introdotte, in un contesto di inflazione domestica ancora persistente.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,46%, con lo spread Btp-Bund in calo a 83 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,63% di rendimento per il Bund decennale). Ieri i titoli di Stato italiani hanno mostrato una performance lievemente negativa, soprattutto nella prima parte della giornata, risentendo del clima di tensione commerciale tra Stati Uniti e Cina e della crisi politica in Francia.

I rendimenti dei Btp sono attesi in leggera flessione in vista del collocamento odierno, nel quale il Tesoro offrirà fino a 8,5 miliardi di euro complessivi attraverso la riapertura dei titoli a 3, 7 e 15 anni. Il rendimento del triennale con scadenza 15 gennaio 2029 si è attestato ieri intorno al 2,40%, in calo rispetto al 2,44% registrato all’asta di metà settembre. Il sette anni (15 novembre 2032) valeva circa il 3%, contro il 3,17% della precedente emissione di luglio, mentre il quindicennale con scadenza 1° ottobre 2040 rendeva 3,93%, in diminuzione dal 4,03% del collocamento di metà estate.

La Germania torna oggi sul mercato con un’emissione da 5,5 miliardi di euro di Schatz in scadenza dicembre 2027, mentre la Spagna sarà attiva sul breve termine, con titoli a tre e nove mesi, in un contesto di crescente cautela ma di domanda ancora solida per il debito sovrano dell’area euro.

I mercati monetari hanno consolidato le attese di un taglio dei tassi d’interesse per luglio 2026 da parte della Bce.

PETROLIO

Il prezzo del petrolio ha invertito i guadagni iniziali dopo l’aumento delle tensioni tra Cina e Stati Uniti, che ha frenato l’appetito per gli asset rischiosi, mentre i trader attendono il report mensile dell’Agenzia Internazionale per l’Energia (IEA), previsto per oggi, che potrebbe confermare le previsioni di un surplus record per il 2026. Il Brent si è stabilizzato intorno ai 63 dollari al barile, dopo un rialzo iniziale dello 0,5%, mentre il West Texas Intermediate (WTI) è rimasto vicino ai 59 dollari.

Nell’ennesimo botta e risposta tra Pechino e Washington, la Cina ha imposto restrizioni su cinque entità statunitensi legate a uno dei principali cantieri navali della Corea del Sud, minacciando ulteriori misure di ritorsione. La notizia ha pesato sugli indici azionari globali e accentuato la cautela sui mercati delle materie prime.

Secondo le anticipazioni di Bloomberg, la IEA prevede per il 2026 un surplus record di offerta, conseguenza dell’allentamento dei tagli produttivi da parte dell’OPEC+ e dell’aumento dell’estrazione da parte di produttori rivali, in particolare nelle Americhe.

Il petrolio ha già chiuso in perdita sia agosto che settembre, e il Brent ha perso circa il 15% da inizio anno, zavorrato dai timori che l’offerta globale possa superare la domanda. Molte banche di Wall Street prevedono che i futures possano tornare nella fascia dei 50 dollari al barile, segnale di un sentiment ribassista diffuso.

Il ritorno al contango, ovvero con contratti a breve termine scambiati a prezzi inferiori rispetto a quelli a lunga scadenza, è interpretato dagli analisti come un segnale di debolezza strutturale della domanda e di accumulo di scorte. “Con l’attenzione del mercato sempre più concentrata sul rischio di un eccesso di offerta, il greggio rimane vulnerabile a vendite improvvise e rimbalzi cauti che recuperano solo una frazione delle perdite,” ha commentato Vandana Hari, fondatrice di Vanda Insights a Singapore.

Nel suo ultimo rapporto, pubblicato ieri, l’OPEC ha mantenuto invece un tono più ottimista, prevedendo una crescita della domanda globale di 1,3 milioni di barili al giorno nel 2025 e 1,4 milioni nel 2026, segnale di fiducia nella tenuta del mercato nonostante le incertezze geopolitiche e l’espansione dell’offerta da parte dei competitor.

ORO E ARGENTO

L’argento ha toccato un nuovo record storico vicino ai 53 dollari l’oncia, sospinto da uno short squeeze senza precedenti sul mercato di Londra e da una corsa globale agli asset rifugio. Le quotazioni spot sono salite fino all’1% a 52,8983 dollari l’oncia, superando il picco del gennaio 1980, quando i fratelli Hunt tentarono di monopolizzare il mercato attraverso contratti oggi non più esistenti sul Chicago Board of Trade. Anche l’oro ha proseguito la sua corsa, aggiornando nuovi massimi dopo otto settimane consecutive di rialzi.

Le preoccupazioni per la mancanza di liquidità a Londra hanno innescato una caccia globale all’argento, con i prezzi di riferimento saliti a livelli quasi senza precedenti rispetto a New York. Alcuni operatori stanno addirittura prenotando voli transatlantici per trasportare lingotti, una pratica solitamente riservata all’oro, per sfruttare i premi più elevati nella piazza londinese.

I tassi di leasing dell’argento, ossia il costo annualizzato per prendere in prestito metallo fisico sul mercato londinese, sono rimasti elevati per tutto l’anno ma venerdì hanno superato il 30% su base mensile, generando costi proibitivi per chi tenta di rinnovare posizioni corte. Un aumento della domanda proveniente dall’India nelle ultime settimane ha prosciugato le scorte disponibili nei caveau londinesi, già ridotte dopo che molti operatori avevano spostato forniture a New York all’inizio dell’anno per timore di possibili dazi statunitensi sull’importazione di metalli preziosi.

Sebbene le materie prime siano state ufficialmente escluse dai dazi in aprile, i trader restano cauti in attesa dell’esito dell’indagine “Section 232” dell’amministrazione Usa sui minerali critici, che include argento, platino e palladio. L’inchiesta ha riacceso il timore che questi metalli possano essere colpiti da nuove tariffe, aggravando ulteriormente la scarsità di mercato. Secondo gli analisti di Goldman Sachs, “il mercato dell’argento è meno liquido e circa nove volte più piccolo di quello dell’oro, il che amplifica i movimenti di prezzo”. Inoltre, osservano, “in assenza di acquisti da parte delle banche centrali che ne ancorino il valore, anche un temporaneo rallentamento dei flussi d’investimento potrebbe innescare una correzione sproporzionata, poiché verrebbe meno la tensione che ha alimentato gran parte del recente rally”.

I quattro principali metalli preziosi (oro, argento, platino e palladio) hanno registrato rialzi compresi tra il 56% e l’81% da inizio anno, dominando la scena delle materie prime. L’oro ha beneficiato di acquisti record delle banche centrali, di una maggiore domanda di ETF e dei tagli dei tassi della Fed, oltre che delle rinnovate tensioni commerciali tra Stati Uniti e Cina e delle preoccupazioni per l’indipendenza della banca centrale americana, aggravate dallo shutdown del governo Usa.

Secondo Shyam Devani, con sede a Singapore, “non c’è alcun motivo per opporsi al trend rialzista di oro e argento: le tendenze si sono accelerate e probabilmente continueranno, spinte da debolezza politica, deficit pubblici crescenti e incertezza monetaria”. Sulla stessa linea, gli analisti di Bank of America hanno rivisto al rialzo le loro previsioni sull’argento, portando il target per la fine del 2026 da 44 a 65 dollari l’oncia, citando deficit strutturali di offerta, ampi disavanzi fiscali e tassi d’interesse più bassi.

Gli investitori guardano ora con attenzione alla prossima decisione della Fed, attesa entro fine mese. La presidente della Fed di Filadelfia, Anna Paulson, ha dichiarato ieri di essere favorevole a due ulteriori tagli dei tassi da un quarto di punto entro l’anno, invitando a “guardare oltre” l’impatto dei dazi sull’inflazione. Tassi più bassi tendono a favorire i metalli preziosi, che non generano interessi.

DATI MACRO IN ARRIVO

I dati definitivi sull'inflazione tedesca di settembre sono stati in linea con il consensus che prevedeva una conferma dei numeri indicati dalla stima 'flash' per 0,2% su mese e 2,4% su anno sia per l'indice nazionale che per quello armonizzato.

È atteso oggi l’aggiornamento di ottobre dell’indice ZEW, il termometro che misura la fiducia degli investitori istituzionali tedeschi, e che potrebbe confermare il recente miglioramento del sentiment sull’economia della Germania. Le previsioni indicano un ulteriore rialzo dell’indicatore a 41,0 punti, dopo il progresso di settembre, quando l’indice era salito a 37,3 punti dai 34,7 del mese precedente, ben oltre le stime di consenso che indicavano 26,3 punti.

Il Fondo Monetario Internazionale (FMI) pubblicherà l’edizione di ottobre del “World Economic Outlook”, l’analisi semestrale che aggiorna le stime globali su crescita e inflazione. Gli investitori guardano con attenzione al documento, in particolare per valutare gli effetti delle politiche commerciali statunitensi e le eventuali revisioni delle prospettive per i principali Paesi avanzati.

Nell’ultimo rapporto, diffuso a luglio, il FMI aveva leggermente alzato la previsione di crescita per la Germania allo 0,5% nel 2025, rispetto al precedente 0,4%, mentre aveva confermato all’0,8% la stima per l’anno successivo. Quelle proiezioni erano arrivate pochi giorni dopo l’accordo tra Stati Uniti e Unione Europea sui dazi al 15% per la maggior parte dei prodotti europei esportati oltreoceano.

Gli operatori guardano con attenzione all’intervento previsto nel tardo pomeriggio del presidente della Fed, Jerome Powell, atteso per fornire indicazioni aggiornate sulle prospettive economiche e sull’orientamento della politica monetaria americana.

TITOLI DI STATO, IL PARADOSSO AMERICANO

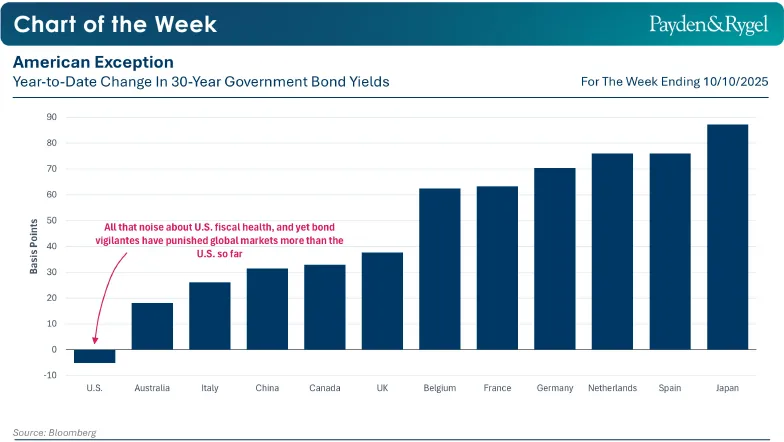

Il Giappone ha eletto la sua prima premier donna, Sanae Takaichi, una leader che si definisce “thatcheriana”, ex batterista in una band heavy metal e, soprattutto, erede politica di Shinzo Abe. L’approccio economico di Abe, anche noto come “Abenomics”, promuoveva un maggiore stimolo fiscale con l’obiettivo di raggiungere un’inflazione stabile al 2%. In un contesto in cui i rendimenti dei titoli giapponesi erano già in rialzo da inizio anno, spiega l’Economic Team di Payden & Rygel, l’arrivo di Takaichi e le aspettative di una sostanziale continuità con le politiche di Abe hanno spinto i rendimenti dei titoli di Stato trentennali ai massimi degli ultimi decenni.

Tuttavia, si legge nel report di Payden & Rygel, non è solo il Giappone ad agitare i mercati obbligazionari globali. Nel complesso, i rendimenti dei titoli di Stato a 30 anni sono aumentati da inizio anno, come riflesso dei timori legati ai deficit accumulati durante la pandemia. In alcuni Paesi, come la Germania, i governi hanno annunciato nuovi programmi di spesa, mentre in altri, come la Francia, l’instabilità politica è tornata protagonista. Paradossalmente, osserva Payden & Rygel, il Paese che ha catalizzato la maggior parte delle preoccupazioni fiscali (gli Stati Uniti) e il cui governo è attualmente paralizzato dallo shutdown dovuto alla mancata approvazione del bilancio, registra oggi rendimenti trentennali inferiori rispetto all’inizio dell’anno. Ancora una volta, sotto molti aspetti, gli Stati Uniti si confermano un’eccezione nel contesto globale.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

GENERALI. Secondo quanto riportato da Il Giornale, sarà Giulio Terzariol, attuale CEO Insurance, il futuro direttore generale del gruppo assicurativo triestino. Durante il Cda tenutosi ieri, il quotidiano riferisce che sarebbe stato raggiunto il consenso unanime di tutti i soci sulla nomina. Tuttavia, altre testate segnalano che il board non avrebbe ancora preso una decisione definitiva.

LEONARDO. Il gruppo italiano della difesa collabora con Boeing per aggiudicarsi il contratto di servizio “Flight School Next” dell’esercito statunitense, un progetto strategico nel campo della formazione e manutenzione aeronautica militare.

ENI. La controllata Plenitude ha annunciato il suo ingresso nel mercato della fibra ottica in Italia, ampliando così la gamma dei servizi offerti ai clienti residenziali.

BANCA SISTEMA. La Commissione europea ha comunicato a Banca CF+ di aver autorizzato l’Opa su Banca Sistema, approvando l’operazione senza condizioni né rimedi.

di Francesco Sicuro

di Francesco Sicuro