STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,7%. Positivi anche i futures sull’S&P 500 (+0,5%) e quelli sul Nasdaq 100 (+0,7%), che estendono la ripresa iniziata venerdì

È attesa un’altra settimana intensa, seppur abbreviata dalla festività del Thanksgiving, dopo una fase di forte volatilità che ha visto i mercati oscillare tra cambi repentini nelle attese sui tagli Fed e il ritorno dei timori di una bolla nell’AI. Negli Stati Uniti l’agenda sarà compressa nei primi tre giorni, con l’arrivo dei dati rimasti bloccati durante lo shutdown: domani usciranno le vendite al dettaglio e il PPI di settembre, mercoledì sarà il turno delle jobless claims, particolarmente rilevanti perché riferite alla settimana del sondaggio di novembre, e degli ordini di beni durevoli. Per la Fed questi indicatori saranno cruciali in vista della riunione del 10 dicembre, dato che non ci saranno nuovi dati sui payrolls prima dell’appuntamento. Sullo sfondo, il mercato dovrà valutare anche l’esito del Black Friday, primo test sulla tenuta dei consumi in vista del periodo natalizio.

A livello globale l’attenzione si concentrerà sui dati dell’inflazione di Europa e Giappone, sul Budget britannico, considerato decisivo per i fragili equilibri fiscali del Regno Unito, e sull’evoluzione della crisi geopolitica: Kiev dovrà rispondere all’ultimatum americano sul piano di pace in 28 punti negoziato con Mosca, mentre dagli Stati Uniti arrivano segnali di apertura sulla possibilità di modifiche al documento. Nel weekend Bruxelles ha preparato una controproposta, giudicando alcune richieste eccessivamente favorevoli al Cremlino.

Il bilancio della scorsa settimana resta negativo: l’S&P 500 ha perso quasi il 2% nonostante il rimbalzo finale, il Nasdaq ha lasciato sul terreno il 2,7% e l’indice dei semiconduttori di Philadelphia è arretrato di quasi il 6%. Nvidia ha vissuto oscillazioni violente nonostante una trimestrale superiore alle attese. Bene invece Alphabet, salita di oltre l’8% grazie all’ingresso di Berkshire Hathaway nel capitale e ai riscontri positivi sul nuovo Gemini-3. Il VIX ha chiuso la settimana al massimo da fine aprile. In Europa, lo Stoxx 600 ha segnato il peggior arretramento in quattro mesi. La settimana è stata dominata anche dal crollo delle criptovalute: Bitcoin ha toccato i minimi da aprile, portando la capitalizzazione complessiva del settore sotto i 3.000 miliardi di dollari.

ASIA

In Asia, questa mattina, il sentiment continua a migliorare dopo il rimbalzo di fine settimana: Hang Seng in progresso di quasi il 2%, S&P/ASX 200 a +1,2%, mentre il Kospi, dopo un avvio brillante, ha ridotto quasi interamente i guadagni. I mercati cinesi restano piatti. Tokyo oggi è chiusa per festività.

In Cina l’attenzione si è concentrata sull’indiscrezione secondo cui Washington starebbe valutando il via libera alla vendita dei chip H200 di Nvidia, decisamente più potenti dei modelli esportabili finora. La notizia ha colpito i produttori locali di semiconduttori, mentre i titoli specializzati in AI, come Cambricon Technologies, hanno beneficiato delle prospettive più favorevoli, salendo dell’1,2%. L’eventuale autorizzazione alle vendite sarebbe letta come un nuovo segnale di distensione tra Stati Uniti e Cina, dopo la tregua concordata a Busan da Donald Trump e Xi Jinping. Più pesante invece il comparto aereo cinese, penalizzato dalle notizie su migliaia di voli cancellati dai viaggiatori diretti in Giappone nel pieno delle tensioni diplomatiche tra Pechino e Tokyo.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 76 punti base.

L’ondata risk off, alimentata dai timori di una possibile bolla legata all’intelligenza artificiale e dagli effetti dello shutdown Usa più lungo della storia, ha infatti permesso ai rendimenti di ritracciare dai massimi delle ultime sei settimane.

Sul fronte dell’offerta, il Tesoro comunicherà in serata i dettagli dell’asta di medio-lungo termine del 27 novembre, che dovrebbe comprendere il Btp 5 anni febbraio 2031, il decennale febbraio 2036 e un nuovo CctEu. Domani si apre invece il calendario delle aste di fine mese con Btp short-term e Btpei per un massimo di 4,5 miliardi, mentre mercoledì saranno messi a disposizione 7,5 miliardi del Bot semestrale 29 maggio 2026.

Il Tesoro francese torna sul mercato con un’offerta compresa tra 3,1 e 3,5 miliardi di Btf con scadenza 4 marzo 2026, tra 1,5 e 1,9 miliardi sul Btf 3 giugno 2026, e tra 1,7 e 2,1 miliardi sul Btf 4 novembre 2026.

La Germania metterà invece in asta 3 miliardi di Bubill con scadenza 17 giugno 2026, in un contesto di emissioni che si avvia verso una naturale riduzione stagionale di fine anno.

In Europa il calendario del primario si assottiglia con l’avvicinarsi della fine dell’anno: le nuove emissioni settimanali sono stimate in circa 16,5 miliardi, in calo dai 23,3 miliardi della settimana precedente, mentre Belgio e Portogallo hanno cancellato i collocamenti previsti.

PETROLIO

Il petrolio si muove in modo stabile dopo la peggior settimana da inizio ottobre, mentre gli operatori valutano le implicazioni di un possibile accordo di pace tra Ucraina e Russia, evento che potrebbe riportare sul mercato flussi aggiuntivi in un contesto già ampiamente rifornito. Il Brent è rimasto sopra 62 dollari al barile e il WTI in area 58 dollari, mentre le discussioni tra Washington e Kiev hanno acceso le aspettative su un possibile avanzamento del dossier: il segretario di Stato Marco Rubio ha parlato di colloqui “produttivi”, sebbene la scadenza del 27 novembre indicata dal presidente Donald Trump per ottenere l’ok di Kiev possa slittare. Un aggiornamento del documento negoziale è stato confermato anche dal consigliere di Volodymyr Zelenskiy, Andriy Yermak, che ha parlato di un quadro “raffinato e aggiornato”.

Il greggio resta comunque sotto pressione: i prezzi sono diretti verso il quarto mese consecutivo di ribassi, la serie più lunga dal 2023, complice l’aumento dell’offerta globale (inclusa quella dell’OPEC+) e le previsioni dell’International Energy Agency che stimano un surplus record nel 2026. Gli investitori monitorano l’evoluzione dei negoziati e la possibilità di una rimozione delle sanzioni contro Mosca, scenario che secondo diversi analisti potrebbe ampliare ulteriormente l’eccedenza. Robert Rennie di Westpac ritiene che, in caso di accordo, il mercato potrebbe affrontare un “glut molto più grave”, con il Brent difficilmente in grado di superare stabilmente i 65 dollari e destinato a scendere nel 2026.

Sullo sfondo resta la cautela europea: vari leader del continente hanno giudicato il primo schema negoziale troppo favorevole alla Russia, chiedendo revisioni sostanziali e ribadendo insieme agli alleati al G20 che il piano richiede “ulteriori lavori”. A complicare il quadro geopolitico si aggiunge il Medio Oriente, con Israele che ha annunciato l’uccisione di Abu Ali Al-Tabtabai, numero due di Hezbollah, in un raro raid su Beirut, mentre l’accordo di cessate il fuoco in Libano mostra segni di cedimento.

Nonostante le tensioni globali, alcuni indicatori suggeriscono un allentamento delle condizioni di breve termine: il prompt spread del WTI si è ristretto a 25 centesimi al barile, meno della metà rispetto a un mese fa. In attesa della riunione OPEC+ del 30 novembre, il cartello valuterà la strategia per i prossimi mesi dopo aver riattivato capacità produttiva per difendere le quote di mercato, lasciando intendere una pausa nel primo trimestre 2026.

ORO

L’oro ha segnato un lieve calo mentre gli operatori valutano la possibilità di un nuovo taglio dei tassi da parte della Fed entro fine anno. Il metallo prezioso scambia in area 4.055 dollari l’oncia dopo una settimana debole, con diversi membri della banca centrale che hanno adottato toni prudenti sulla politica monetaria. Le parole del presidente della Fed di New York, John Williams, che ha lasciato spazio a una riduzione del costo del denaro nel breve periodo, hanno parzialmente limitato le perdite, ma il lingotto ha comunque chiuso la seduta in calo.

Il blocco delle attività federali ha ritardato alcuni dati chiave che solitamente guidano le aspettative di mercato. Le letture sulle vendite al dettaglio di settembre, sui prezzi alla produzione attese martedì e le nuove richieste di sussidio di mercoledì offriranno un’indicazione fondamentale sullo stato dell’economia statunitense. I futures sui Fed funds prezzano al momento una probabilità leggermente superiore al 60% di un taglio di un quarto di punto nel meeting di dicembre, uno scenario che tende a sostenere l’oro, che non genera interesse.

Secondo alcuni analisti, il percorso dei tassi resta difficile da prevedere e potrebbe mantenere l’oro in una fase di equilibrio intorno ai valori attuali, in un contesto meno volatile e favorevole a strategie operative bilaterali. Il metallo resta comunque in una fase di consolidamento dallo scorso ottobre, quando aveva toccato un massimo storico oltre 4.380 dollari. Nonostante la correzione recente, il bilancio dall’inizio dell’anno rimane robusto con un rialzo di circa 55%, sostenuto dalle tensioni commerciali e geopolitiche e dai timori legati al deterioramento dei conti pubblici di diversi Paesi.

DATI MACRO E RATING

Alle 10:00 è atteso l’indice Ifo sulla fiducia delle imprese di novembre, previsto a quota 88,5, un livello che gli operatori monitorano per valutare la reale capacità di ripresa dell’economia tedesca dopo mesi di debolezza industriale.

In agenda gli interventi del consigliere Bce Elderson e della presidente Christine Lagarde, attesi per fornire indicazioni sul percorso della politica monetaria dell’Eurozona, in un momento in cui inflazione e crescita mostrano segnali di maggiore stabilità.

Il quadro italiano ha ricevuto una spinta significativa dal giudizio di Moody’s, che venerdì ha alzato il rating a Baa2 (da Baa3) con outlook stabile, citando la solidità politica, la continuità delle politiche economiche e l’avanzamento delle riforme del Pnrr. È la prima promozione dell’agenzia in 23 anni, giudicata dal ministro dell’Economia Giancarlo Giorgetti come un segnale di rafforzata fiducia nel Paese.

ESG, SOSTENIBILITÀ IN EVOLUZIONE

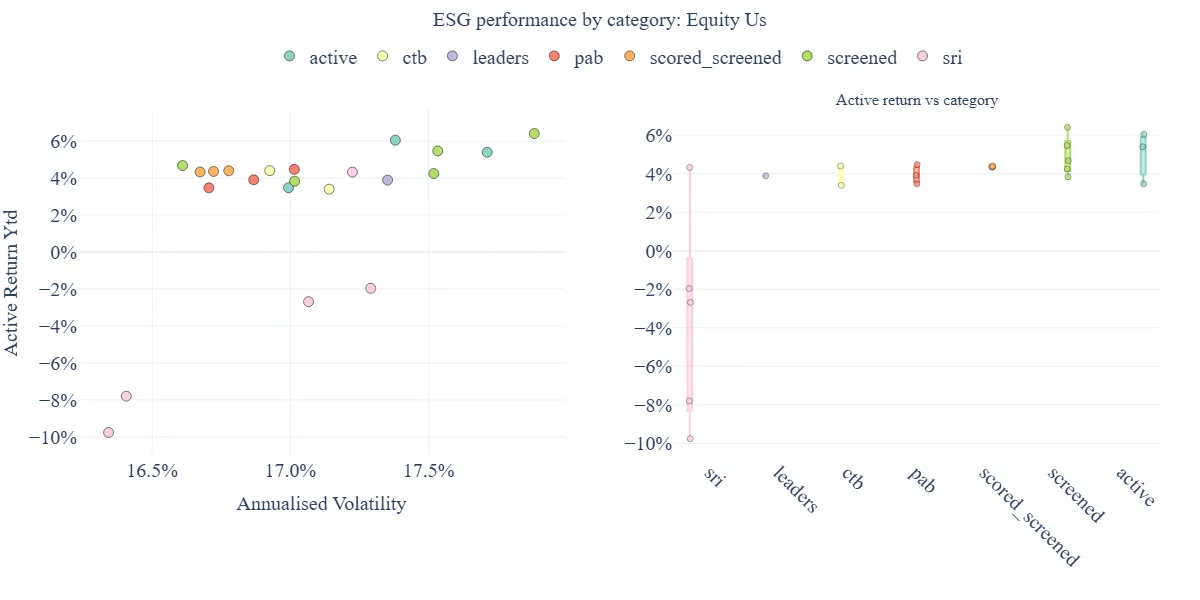

L’entusiasmo per gli investimenti sostenibili che aveva caratterizzato i primi anni 2020 sembra essersi gradualmente affievolito, complici le performance eccezionali di settori come difesa e combustibili fossili e la complessità della nuova regolamentazione europea in materia ESG.

Anzitutto, spiega Moneyfarm, è bene premettere che oggi esistono tre categorie principali di investimenti ESG: i cosiddetti “ESG screened”, che, partendo da un indice di mercato tradizionale, escludono le aziende coinvolte in controversie sociali o operanti in settori critici; quelli “Orientati al clima”, che seguono i requisiti minimi dell’Unione Europea per gli investimenti climatici, includendo benchmark come `Paris Aligned` (PAB) e `Climate Transition` (CTB); e, infine, gli “Investimenti Socialmente Responsabili” (SRI), che si concentrano sulla gestione dei rischi di sostenibilità adottando un approccio “best-in-class”, includendo solo i titoli con i rating ESG più elevati e spesso applicando criteri aggiuntivi.

Queste etichette, tuttavia, non bastano a garantire uniformità e di frequente si osservano discrepanze sostanziali tra i singoli ETF all’interno di una stessa famiglia. Anche dal punto di vista dei rendimenti le differenze sono significative secondo Moneyfarm: confrontando le performance di diversi ETF ESG su azionario americano da inizio anno al 1° ottobre, i risultati spaziano da una perdita di circa il 10% fino a un guadagno di circa il 6%, con una variabilità del rischio (misurata in termini di volatilità) superiore di quasi un punto percentuale nei casi più estremi.

Analizzando le varie categorie, puntualizza Moneyfarm, gli ETF SRI mostrano in media le performance più deboli e disomogenee, mentre gli ETF screened e quelli active, caratterizzati da una gestione più discrezionale rispetto all’indice di riferimento, tendono a registrare risultati migliori.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

FTSE MIB. L’effetto dello stacco degli acconti dei dividendi, che oggi coinvolgerà dodici blue chip di Piazza Affari, produrrà un calo dell’indice Ftse Mib di circa l’1,14%.

STELLANTIS. Stellantis potrebbe uscire completamente da Comau, società di automazione industriale, cedendo il pieno controllo a One Equity Partners. La società statunitense di private equity ha acquistato lo scorso anno una quota del 50,1% di Comau, con sede in Italia, dall’automobilistica.

CAMPARI. Ha messo in vendita tre marchi italiani: Averna, Braulio e Zedda Piras, con NewPrices indicata tra i potenziali interessati.

LEONARDO. Un gruppo di sette realtà della società civile italiana ha intentato una causa contro il gruppo della difesa e il governo italiano, chiedendo l’annullamento di qualsiasi contratto per la vendita e la fornitura di armi a Israele.

FINECOBANK. Deve rispettare su base consolidata un requisito Mrel Trea pari al 19,16%, a cui andrà sommato il Combined Buffer Requirement, e un requisito Mrel Lre confermato al 5,25%.

ENAV. Il Tesoro potrebbe ridurre la sua quota, oggi al 53%, tramite un accelerated bookbuilding mantenendo comunque il controllo. L’ipotesi rientra nel piano di privatizzazioni 2024-26 da 20 miliardi di euro.

BANCA IFIS. Ha completato l’acquisizione dell’intero capitale di Euclidea Sim. L’operazione comporta un impatto sul Cet1 ratio del gruppo di circa 20bps.

ELES, MARE. Con la delibera della Presidenza del Consiglio che accoglie la proposta del Tesoro di non esercitare i poteri speciali nell’Opa lanciata da Mare, si è avverata la condizione relativa all’autorizzazione Golden Power.

ESSILORLUXOTTICA. Sarebbe interessata ad acquisire una quota tra il 5% e il 10% di Armani, senza cercare un ruolo attivo nella gestione del gruppo del lusso.

SMART CAPITAL. Avvia l’aumento di capitale, che terminerà l’11 dicembre, con i diritti negoziabili fino al 5 dicembre.

A livello internazionale sono da monitorare:

BHP GROUP. Ha confermato di aver avuto colloqui preliminari con Anglo American, ma ha dichiarato di non considerare più una possibile combinazione tra le due società.

MACQUARIE ASSET MANAGEMENT. Ha presentato un’offerta per acquisire Qube Holdings in un’operazione dal valore di 11,6 miliardi di dollari australiani.

REAL MADRID. È disposto a far entrare un investitore esterno nel capitale del club per valutarne meglio il valore di mercato.

SAMSUNG BIOLOGICS. Le azioni della società sudcoreana sono salite fino al 51% dopo l’avvio delle contrattazioni come una delle due entità nate dallo split della precedente struttura societaria.

di Francesco Sicuro

di Francesco Sicuro