STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,7%. Positivi anche i futures sull’S&P 500 (+0,4%) e quelli sul Nasdaq 100 (+0,5%).

I mercati globali hanno proseguito il recupero nelle ultime 24 ore, con l’S&P 500 in rialzo dello 0,9% e al terzo giorno consecutivo di guadagni, mentre il rendimento del Treasury decennale è sceso al 4%, minimo di quattro settimane. A sostenere il sentiment è stata la combinazione tra aspettative di una Fed più accomodante e nuovi segnali di progresso nei colloqui di pace tra Ucraina, Russia e Stati Uniti. Secondo indiscrezioni riportate da Bloomberg, Kevin Hassett sarebbe il favorito per guidare la Fed, scenario che il mercato interpreta come propenso a un orientamento più morbido sui tassi. In Europa, il clima è rimasto costruttivo: lo STOXX 600 ha chiuso in rialzo dello 0,9%, miglior seduta delle ultime due settimane. L’unico punto debole è arrivato da Nvidia, scesa del 2,6%, penalizzata dai segnali che Google starebbe accelerando nello sviluppo dei propri chip AI dopo il lancio di Gemini 3.

L’attenzione è rimasta alta anche sulla possibile nomina del nuovo presidente della Fed. Secondo Bloomberg, Kevin Hassett, attualmente a capo del National Economic Council, sarebbe il nome in pole position. Hassett ha dichiarato recentemente che “taglierebbe i tassi immediatamente”, sostenendo che i dati giustificherebbero un intervento già ora. Il segretario al Tesoro Scott Bessent ha inoltre suggerito che l’annuncio potrebbe arrivare prima di Natale.

In Europa, la giornata è stata alimentata da nuovi segnali sui negoziati di pace. Un report di ABC News, citando fonti statunitensi, ha indicato che Washington e Kiev avrebbero raggiunto un’intesa preliminare su un possibile accordo, con “dettagli marginali” ancora da definire. Donald Trump ha dichiarato che “siamo molto vicini a un accordo”, aggiungendo che invierà il suo inviato speciale Steve Witkoff a Mosca per un nuovo round di colloqui. Il presidente statunitense ha aggiunto che incontrerà Zelenskiy e Putin solo quando il negoziato sarà in fase “finale o quasi”.

L’attenzione oggi si concentra proprio sul Regno Unito, dove il governo presenterà il Budget annuale, evento chiave dopo le recenti turbolenze sul mercato obbligazionario britannico. Secondo le previsioni, la ministra Rachel Reeves dovrebbe annunciare un piano di consolidamento fiscale da 35 miliardi di sterline, con misure che includono l’estensione del congelamento delle soglie fiscali, interventi sulla base imponibile dei contributi e nuove imposte settoriali. Gli investitori restano sensibili alle scelte di politica fiscale, soprattutto dopo l’impennata dei rendimenti di due settimane fa, quando indiscrezioni sul mancato aumento delle imposte sul reddito avevano provocato una risalita di 14 punti base del decennale in una sola seduta.

ASIA

In Asia, la seduta odierna ha visto una prosecuzione del sentiment positivo: Nikkei +1,8%, KOSPI +2,5%, Hang Seng +0,5%, CSI 300 +0,9%, Shanghai Composite +0,2%. In controtendenza l’Australia, dove l’inflazione di ottobre è salita al 3,8%, spingendo in alto i rendimenti e rafforzando il dollaro australiano.

Riparte con un tono più deciso il ciclo delle banche centrali nell’area Asia-Pacifico. La Reserve Bank of New Zealand ha tagliato il tasso di riferimento di 25 punti base, portandolo al 2,25%, minimo da metà 2022, e indicando chiaramente la fine della fase espansiva di fronte a un’economia che mostra i primi segnali di ripresa. Il comunicato ufficiale sottolinea che “le mosse future dipenderanno dall’evoluzione delle prospettive di inflazione e crescita”, rivelando anche che il board ha discusso l’opzione di lasciare invariato il costo del denaro. Il taglio, interpretato come un intervento di assestamento piuttosto che l’inizio di una nuova serie di allentamenti, ha fatto balzare il dollaro neozelandese, complice la revisione al ribasso della traiettoria dei tassi: la banca centrale ora vede il costo del denaro al 2,20% nel primo trimestre 2026 e al 2,65% a fine 2027, stime inferiori a quelle di agosto ma coerenti con una postura più restrittiva che di fatto chiude la porta a ulteriori tagli.

In Giappone, i dati macro offrono un’indicazione mista: nella lettura rivista di settembre il leading indicator si rafforza all’1,6% dall’1% della prima stima, segnale di un quadro economico che resta fragile ma orientato al miglioramento.

Secondo indiscrezioni raccolte da Reuters, la Bank of Japan starebbe preparando i mercati a un possibile rialzo dei tassi già il mese prossimo, tornando su toni più restrittivi dopo mesi di cautela. La nuova postura riflette sia le rinnovate pressioni sullo yen, tornato a indebolirsi, sia un cambiamento politico: il recente incontro tra la premier Sanae Takaichi e il governatore Kazuo Ueda avrebbe eliminato le resistenze immediate a un cambio di rotta. La decisione finale resta incerta e potrebbe dipendere, secondo una fonte, dalla mossa della Fed, che si riunirà una settimana prima della BoJ tra dicembre e gennaio.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,40%, mentre lo spread con il Bund tedesco di pari durata si attesta a 71 punti base, in una seduta che vede gli investitori concentrarsi sulle nuove emissioni sovrane e sull’avvio delle aste di fine mese.

È la giornata dell’asta Bot, con il Buono semestrale offerto per 7,5 miliardi di euro, mentre domani il Tesoro metterà a disposizione fino a 9,5 miliardi nel collocamento a medio-lungo. Sul mercato primario si attivano questa mattina anche la Germania, con 3 miliardi nel Bund agosto 2035, e la Grecia, che offre 500 milioni in titoli di Stato a sei mesi.

PETROLIO

Il petrolio rimane stabile dopo aver chiuso ai minimi da un mese, mentre gli operatori valutano i segnali di un possibile avvicinamento a un accordo di pace tra Ucraina e Russia, scenario che potrebbe portare alla rimozione delle restrizioni sul greggio russo proprio mentre sul mercato incombe un eccesso di offerta. Il Brent tratta vicino a 63 dollari al barile e il WTI sopra 58 dollari, con Donald Trump che ha parlato di “pochi punti di disaccordo” ancora sul tavolo e inviato nuovi negoziatori, mentre il capo di gabinetto di Volodymyr Zelenskiy ha definito “una buona base” gli ultimi colloqui di Ginevra.

Gran parte del petrolio russo resta colpita da pesanti sanzioni occidentali, ma Cina, India e Turchia hanno continuato a comprare volumi scontati, rendendo difficile stimare l’impatto di un’eventuale rimozione dei vincoli sui prezzi globali. Il greggio ha perso oltre un quinto da metà giugno, complice il ritorno di produzione da parte dell’OPEC+ e l’aumento dell’offerta da Paesi esterni al cartello, mentre l’Agenzia internazionale dell’energia prevede per il 2026 un surplus record di 4 milioni di barili al giorno.

Secondo Huang Wanzhe di Dadi Futures, resta da capire se un cessate il fuoco si tradurrebbe davvero nella rimozione delle sanzioni, con gli Stati Uniti che potrebbero concedere esenzioni prioritarie a Paesi come l’India anche nello scenario più ottimistico. Goldman Sachs stima che un accordo potrebbe ridurre di circa 5 dollari al barile il prezzo atteso per il prossimo anno, portando il Brent nei «low 50s» nel 2026.

Intanto, secondo l’American Petroleum Institute, le scorte statunitensi di greggio sono calate in modo contenuto di 1,9 milioni di barili la scorsa settimana, in attesa dei dati ufficiali previsti per oggi.

ORO

L’oro avanza, sostenuto dalla debolezza del dollaro e dalla crescente probabilità di un taglio dei tassi Usa entro fine anno. Il metallo giallo era vicino a 4.165 dollari l’oncia negli scambi asiatici, dopo una chiusura piatta martedì, mentre la valuta statunitense ha segnato il secondo calo consecutivo rendendo il metallo prezioso più accessibile per molti acquirenti.

I dati economici ritardati hanno rafforzato le scommesse su una riduzione dei tassi da parte della Fed il mese prossimo. Un modesto aumento delle vendite al dettaglio di settembre ha mostrato un rallentamento dopo mesi di spesa sostenuta, mentre la fiducia dei consumatori ha registrato la flessione più ampia da aprile.

A sostenere ulteriormente le prospettive di tassi più bassi contribuisce il fatto che il probabile favorito per la presidenza della Fed, il direttore del National Economic Council Kevin Hassett, è considerato vicino alla posizione di Donald Trump a favore di un costo del denaro più basso. L’oro tende a beneficiare di tassi ridotti poiché non genera interessi. Secondo i trader dei derivati, c’è ora una probabilità superiore all’80% di un taglio di un quarto di punto a dicembre.

La prossima decisione della Fed è diventata “la vera scatola di Pandora per il rischio quest’anno e probabilmente anche nel 2026”, ha affermato Hebe Chen di Vantage Markets, secondo cui l’assenza di fondamentali solidi renda fragile qualsiasi ottimismo, con le recenti oscillazioni di azioni e crypto che mostrano quanto rapidamente il sentiment possa cambiare.

L’oro ha consolidato i livelli sopra la soglia dei 4.000 dollari l’oncia dopo il ritracciamento dal picco oltre 4.380 dollari di ottobre. Il metallo, ancora avviato verso la miglior performance annuale dal 1979, è salito di oltre il 55% quest’anno, sostenuto dagli acquisti delle banche centrali e dalla domanda retail legata al cosiddetto debasement trade, in cui gli investitori si rifugiano lontano da debito sovrano e valute.

DATI MACRO IN ARRIVO

Attesi nel pomeriggio gli ordini di beni durevoli di settembre (14.30, attesa 0,3%), le nuove richieste settimanali di sussidi di disoccupazione (14.30, attese 225.000) e le scorte settimanali EIA di prodotti petroliferi (16.30).

In Svezia si riunisce alle 9.00 il consiglio esecutivo della Riksbank, mentre nella zona euro è attesa alle 10.00 la Financial Stability Review della Bce, seguita dagli interventi del consigliere Vujcic (15.00), dell’economista capo Lane (17.05) e della presidente Lagarde (18.00).

Negli Stati Uniti, alle 20.00, è in calendario il Beige Book della Federal Reserve.

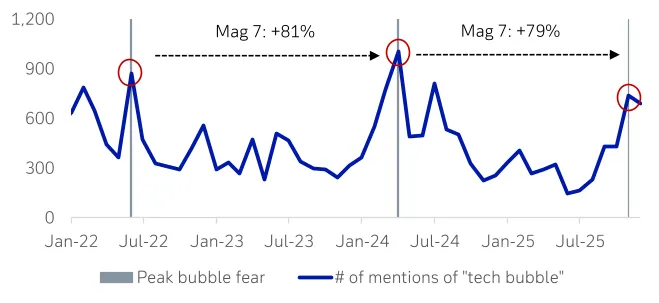

BOLLA AI, UN VANTAGGIO TATTICO PER L’EUROPA

Le preoccupazioni per una possibile bolla nell’intelligenza artificiale tornano ciclicamente a fare visita ai mercati e ruotano in gran parte attorno al tema del “round tripping” degli investimenti, un meccanismo considerato anomalo e accompagnato da incertezze sulla reale capacità di monetizzare l’enorme capex destinato all’AI. Secondo gli analisti di Deutsche Bank, un freno agli investimenti ridurrebbe la spinta al Pil statunitense e peserebbe soprattutto sulle società che oggi beneficiano maggiormente di quei flussi.

La prospettiva tuttavia non appare imminente secondo la banca tedesca, anche perché gli ultimi numeri mostrano tutt’altro scenario: gli utili dei Magnificent 7 sono cresciuti del 16% su base annua nel terzo trimestre, in linea con il rialzo del 18% dei loro titoli dall’inizio dell’anno, e le aspettative sugli utili 2026 sono state riviste al rialzo di un sorprendente 24%. Al di là del caso Nvidia, l’upside sugli utili non è stato determinato principalmente dal capex legato all’AI e, qualora lo scenario di monetizzazione peggiorasse, molte aziende avrebbero margini per ridurre la spesa in modo rapido e selettivo, scaricando l’impatto più sui beneficiari del capex che sugli investitori.

Il contesto più ampio indica inoltre che esiste un mercato oltre la tecnologia, con una forza degli utili sempre più diffusa tra settori e aree geografiche. L’Europa ha battuto le stime del 7% nel terzo trimestre, mentre gli indicatori macro, dai PMI alle condizioni finanziarie, continuano a segnalare un quadro di crescita solida, con revisioni al rialzo delle stime di Pil per Stati Uniti, Europa e economia globale.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

FINCANTIERI. Ha annunciato la ridefinizione dell'accordo con la Marina statunitense per il Programma Constellation. Viene garantita la prosecuzione dei lavori sulle due fregate attualmente in costruzione presso i cantieri di Fincantieri Marinette Marine, in Wisconsin, mentre si prevede la discontinuità del contratto relativo alle altre quattro unità già commissionate, in linea con le nuove priorità strategiche della U.S. Navy.

UNICREDIT. L'istituto di credito ha detto ieri che Moody's ha migliorato di un notch il rating Senior Preferred e Long-Term Deposits di UniCredit SpA, portandolo da 'Baa1' ad 'A3', e ha assegnato un outlook stabile.

INTESA SANPAOLO. Moody's ha migliorato il rating a lungo termine senior preferred (unsecured) a 'A3' da 'Baa1' con outlook stabile. Il rating a breve termine è stato confermato a 'P-2', dice la banca.

ENI. Ha firmato ieri un accordo con la compagnia petrolifera statale argentina Ypf per acquisire una quota del 50% e il ruolo di operatore nel Blocco esplorativo OFF-5, nell'offshore dell'Uruguay. Il presidente egiziano Abdel Fattah al-Sisi ha incontrato ieri il Ceo Claudio Descalzi per esaminare gli investimenti del gruppo italiano nel Paese africano e discutere nuove iniziative.

ENI, SNAM. Il meccanismo della Rab verrà applicato al progetto di cattura, trasporto e stoccaggio del carbonio di Eni e Snam, confermando le aspettative che il progetto sarà trattato in Italia come un'attività regolamentata. Lo scrive MF senza citare fonti.

GENERALI. Il Giornale scrive che l'AD Philippe Donnet e il presidente Andrea Sironi sarebbero in uscita entro fine anno. Nell'articolo si riporta anche la smentita della compagnia sull'indiscrezione. Moody's ha alzato il rating di solidità finanziaria assicurativa (ISFR) ad 'A2' con outlook stabile, ha detto ieri il gruppo.

AVIO. Barclays al 18 novembre aveva alzato la propria partecipazione all'11%, di cui 2,5% con diritti di voto e 8,5% tramite derivati, dal precedente 5%, secondo le partecipazioni Consob.

BPER. Moody's ha migliorato il Long-Term Issuer Rating e il Senior Unsecured Debt Rating a 'Baa2' da 'Baa3' e il Long-Term Deposit Rating ad 'A3' da 'Baa1', con outlook stabile, ha comunicato ieri la banca.

BANCO BPM. Moody's ha migliorato il rating Emittente di Lungo Termine a 'Baa1' da 'Baa2', il rating sul Debito Senior Unsecured a 'Baa1' da 'Baa2' e il rating di Lungo Termine sui Depositi ad 'A3' da 'Baa1'. Tali giudizi sono stati tutti posti in outlook stabile, ha detto la banca ieri.

CREDEM. Moody's ha migliorato il rating emittente di lungo termine e il rating sul subordinato da 'Ba1' a 'Baa3', con l'outlook che passa a stabile da positivo.

TERNA. Moody's ha migliorato il rating di lungo termine da 'Baa2' a 'Baa1' e quello del debito subordinato da 'Ba1' a 'Baa3'; l’outlook passa da positivo a stabile, ha detto ieri la società che gestisce la rete elettrica in una nota.

UNIPOL. Moody's ha alzato il rating di solidità finanziaria assicurativa (ISFR) a 'Baa1' con outlook stabile, ha detto ieri il gruppo delle assicurazioni.

ACEA. Moody's migliora il rating da 'Baa2' a 'Baa1', con l'outlook che passa da positivo a stabile.

BANCO DESIO. La banca brianzola ha annunciato un’Opa volontaria per cassa a 4,61 euro per azione sulla totalità delle azioni di Solutions Capital Management SIM per il delisting. Il controvalore complessivo massimo dell'offerta è di 10,3 milioni di euro.

A livello internazionale sono da monitorare:

NOVO NORDISK. Il governo statunitense ha dichiarato martedì di aver negoziato uno sconto del 71% sul prezzo di listino dei farmaci di punta Ozempic e Wegovy di Novo Nordisk a beneficio dei pazienti in Medicare.

HP. Ha fornito una guidance sugli utili per l’anno in corso inferiore alle attese e ha annunciato che taglierà tra i 4.000 e i 6.000 dipendenti entro il 2028 grazie a un maggior utilizzo di strumenti di intelligenza artificiale.

DELL TECHNOLOGIES. Ha alzato le sue previsioni annuali per il mercato dei server dedicati all’intelligenza artificiale, segnalando una domanda sostenuta per le macchine necessarie nell’attuale boom dei data center.

MCKINSEY & CO. Ha tagliato circa 200 posti di lavoro globali nel settore tech nell’ultima settimana, mentre la società di consulenza, come altri competitor, sta introducendo sistemi di intelligenza artificiale per automatizzare alcune mansioni.

di Francesco Sicuro

di Francesco Sicuro