STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità, con il future che segna un rialzo dello 0,1%. Oggi Wall Street riapre dopo la pausa di ieri per il giorno del Ringraziamento. Poco mossi anche i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,2%).

Le ultime 24 ore sono state caratterizzate da “totale calma”, complice la chiusura degli Stati Uniti per il Thanksgiving e l’assenza di notizie rilevanti altrove. Persino un blackout notturno alla CME, che ha bloccato le contrattazioni di molti futures (inclusi quelli sull’azionario Usa) dalle 2:45 del mattino ora di Londra, è passato quasi inosservato. Il problema sembra essere un “guasto al sistema di raffreddamento” in un data center, un dettaglio interessante vista l’esplosione delle infrastrutture digitali negli ultimi trimestri.

Quando il mercato ha effettivamente scambiato, si potrebbe quasi dire che il tono risk-on sia proseguito, con lo STOXX 600 europeo (+0,1%) che ha registrato la quarta seduta consecutiva in rialzo. Qualche segnale di miglioramento del sentiment si è visto anche nel Bitcoin (+1,3%), salito ai massimi di una settimana a 91.410 dollari.

Nel Regno Unito, invece, i mercati hanno faticato dopo la pubblicazione del Budget di mercoledì, correggendo parte dell’outperformance vista subito dopo la presentazione. È prevalsa la percezione che molti problemi strutturali restino irrisolti, soprattutto perché gran parte degli aumenti fiscali è prevista negli ultimi anni del piano.

Sul fronte geopolitico, sono emerse nuove dichiarazioni sul negoziato di pace in Ucraina, anche se nessuna di particolare impatto sui mercati. La scadenza simbolica del Thanksgiving per raggiungere un accordo sembra ormai ottimistica col senno di poi. Qualche progresso c’è, ma resta il grande interrogativo: si trasformerà davvero in un’intesa? Vladimir Putin ha commentato le proposte Usa dicendo che “in generale” potrebbero essere la base di un futuro accordo, ma ha aggiunto che non esiste ancora alcuna versione definitiva. Lo scetticismo è evidente: su Polymarket, le probabilità di un cessate il fuoco entro fine marzo restano al 27%.

Ieri la Bce ha pubblicato il resoconto dell’ultimo meeting di ottobre, in cui ha mantenuto il tasso di deposito al 2%. La banca centrale ha ribadito che i tassi attuali consentono di raccogliere più informazioni sulle dinamiche di rischio. Interessante però il passaggio sulle strategie future: una parte del Consiglio sostiene che il ciclo dei tagli sia già concluso, mentre un’altra ritiene fondamentale rimanere aperti alla possibilità di nuovi tagli.

Oggi la seduta Usa chiuderà in anticipo: il NYSE chiuderà alle 13:00 (Eastern Time).

ASIA

In Asia, le Borse sono perlopiù in calo, con il comparto tecnologico che perde slancio. Il KOSPI (-1,5%) è il peggiore e segna quasi -4% nel mese di novembre. Il Nikkei è piatto, complice la pubblicazione di dati macro robusti che alimentano l’idea di un imminente rialzo dei tassi BoJ. Hang Seng (-0,3%) debole, mentre Shanghai (+0,1%) è leggermente positiva.

In Giappone, l’inflazione core di Tokyo è salita al +2,8% annuo a novembre, leggermente sopra le attese, mentre l’indice headline è rimasto al 2,7%. La produzione industriale è aumentata dell’1,4% su base mensile in ottobre, contro attese di -0,6%, suggerendo una possibile stabilizzazione della manifattura. Le vendite al dettaglio sono cresciute dell’1,6% rispetto al mese precedente, sopra le previsioni (+0,8%), sostenute dall’attesa di tagli fiscali e politiche più espansive del nuovo governo.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,40%, mentre lo spread con il Bund tedesco di pari durata si attesta a 71 punti base.

Secondo UniCredit, la stagionalità resterà favorevole ai titoli italiani fino a metà dicembre, con un solido appetito per il carry che sostiene lo spread; inoltre, il recente upgrade di Moody’s dovrebbe rafforzare la percezione positiva degli investitori su Roma.

In questo contesto il Tesoro ha chiuso ieri la tornata di aste di fine mese con il collocamento fino a 9,5 miliardi distribuiti su due Btp a 5 e 10 anni e sul nuovo CCTeu aprile 2035.

PETROLIO

Il petrolio si avvia alla più lunga serie di ribassi mensili degli ultimi due anni, mentre gli operatori guardano al meeting OPEC+ di questo fine settimana e valutano gli sforzi guidati dagli Stati Uniti per porre fine al conflitto in Ucraina.

Il Brent è rimasto stabile sopra 63 dollari al barile dopo un lieve rialzo di giovedì. Il benchmark globale è diretto verso il quarto calo mensile consecutivo in novembre, la serie più lunga dal periodo terminato a maggio 2023. Il West Texas Intermediate (WTI) è rimasto vicino a 59 dollari, prima che le contrattazioni sul Nymex venissero congelate nella mattinata asiatica. Le negoziazioni dei futures sulle materie prime del Chicago Mercantile Exchange sono state sospese per problemi tecnici, secondo un avviso pubblicato sul sito del CME Group. Il Nymex fa parte del CME Group.

I Paesi OPEC+ si riuniranno virtualmente domenica e probabilmente confermeranno il piano di pausa degli aumenti produttivi all’inizio del 2026, secondo alcuni delegati. Con questa decisione ormai consolidata, l’attenzione potrebbe concentrarsi su una revisione di lungo periodo delle capacità produttive dei membri.

Il Brent ha perso 15% dall’inizio dell’anno, complice l’attesa di un eccesso globale di offerta dopo che l’OPEC+ ha riattivato parte della capacità produttiva, mentre anche i produttori al di fuori dell’alleanza hanno incrementato le forniture. Il mercato potrebbe affrontare un surplus giornaliero di 2,8 milioni di barili nel 2026 e di 2,7 milioni nel 2027, secondo JPMorgan.

Sul fronte Ucraina, il presidente russo Vladimir Putin ha dichiarato che le proposte del presidente Usa Donald Trump per porre fine alla guerra potrebbero costituire la base per futuri accordi, manifestando apertura al dialogo. L’inviato presidenziale statunitense Steve Witkoff dovrebbe recarsi a Mosca la prossima settimana. Una fine del conflitto avrebbe implicazioni significative per il mercato petrolifero. La Russia è uno dei principali produttori mondiali e i suoi flussi rimangono soggetti a pesanti sanzioni occidentali. Un eventuale allentamento delle restrizioni potrebbe liberare forniture oggi bloccate, destinate soprattutto a Cina, India e Turchia.

“Potrebbe volerci del tempo perché un eventuale accordo di pace Ucraina-Russia si concretizzi, poiché Mosca potrebbe decidere di accumulare scorte invece di affrettarsi a venderle”, ha dichiarato Mukesh Sahdev, fondatore e CEO della società di analisi energetica XAnalysts Pty. Ciò potrebbe rendere i prezzi a pronti moderatamente rialzisti nell’immediato, prima di un possibile indebolimento successivo.

In un ulteriore segnale delle pressioni esercitate dalle sanzioni statunitensi, il volume di greggio immagazzinato presso i giacimenti russi ha superato 16 milioni di barili, un livello raggiunto solo in due altre occasioni dall’inizio dell’invasione del 2022.

ORO

L’oro sale, avviandosi verso il quarto rialzo mensile consecutivo, sostenuto dalle aspettative sempre più elevate di un nuovo taglio dei tassi negli Stati Uniti. L’argento ha accelerato, avvicinandosi a meno di un dollaro dal record storico.

L’oro scambiava intorno a 4.190 dollari l’oncia venerdì, in rialzo di quasi il 5% nella settimana. Una serie di dichiarazioni dei funzionari della Federal Reserve e la pubblicazione ritardata di dati economici ha rafforzato lo scenario di un costo del denaro più basso, condizione che tende a favorire il metallo prezioso poiché non offre rendimento. I trader sui derivati prezzano ora una probabilità superiore all’80% per un taglio di un quarto di punto a dicembre.

Gli operatori analizzeranno ogni minimo indizio prima che la banca centrale Usa entri nel periodo di silenzio comunicativo, che inizia sabato. Lo shutdown record del governo ha ritardato la pubblicazione di alcuni dati chiave e alcune statistiche non verranno pubblicate affatto, rendendo più complesso per la Fed e per gli investitori valutare lo stato di salute della prima economia mondiale.

L’oro ha segnato un rialzo in quasi ogni mese dell’anno ed è in rotta per la miglior performance annuale dal 1979. Gli acquisti elevati delle banche centrali e i robusti flussi verso gli ETF non sovrani hanno sostenuto la corsa del metallo fino al record oltre 4.380 dollari dello scorso mese. Gli investitori hanno incrementato l’esposizione verso asset alternativi in un più ampio movimento di uscita da bond sovrani e valute. Nel corso del mese, il metallo prezioso si è mantenuto sopra la soglia dei 4.000 dollari l’oncia, consolidando i livelli dopo aver ritracciato dal picco. Da quattro settimane consecutive, i flussi verso gli ETF garantiti in oro risultano piatti, secondo i calcoli di Bloomberg.

L’argento sale dell’1%, avvicinandosi al record registrato il mese scorso, sostenuto dalla persistente carenza di offerta, nonché dai flussi verso gli ETF e dalle prospettive di tagli dei tassi. Il platino segna un lieve rialzo dopo il +1,6% messo a segno ieri, grazie anche al lancio di nuovi contratti futures in Cina che hanno sostenuto la domanda.

DATI MACRO IN ARRIVO

Guardando alla giornata di oggi, l’attenzione sarà sui dati: CPI preliminari di novembre da Germania, Francia e Italia, disoccupazione tedesca e Pil del terzo trimestre del Canada. Previsto anche un intervento del presidente della Bundesbank, Joachim Nagel.

Nel corso della giornata arriveranno anche i primi aggiornamenti sul Black Friday, un termometro fondamentale per capire la salute dei consumi.

CHATGPT, A TRE ANNI DALLA RIVOLUZIONE

Il 30 novembre 2022, a pochi giorni dal Thanksgiving, OpenAI lanciava ChatGPT, trasformando un prototipo basato sul modello “Transformer”, presentato in un paper di Google del 2017, in uno strumento accessibile a chiunque disponesse di un browser.

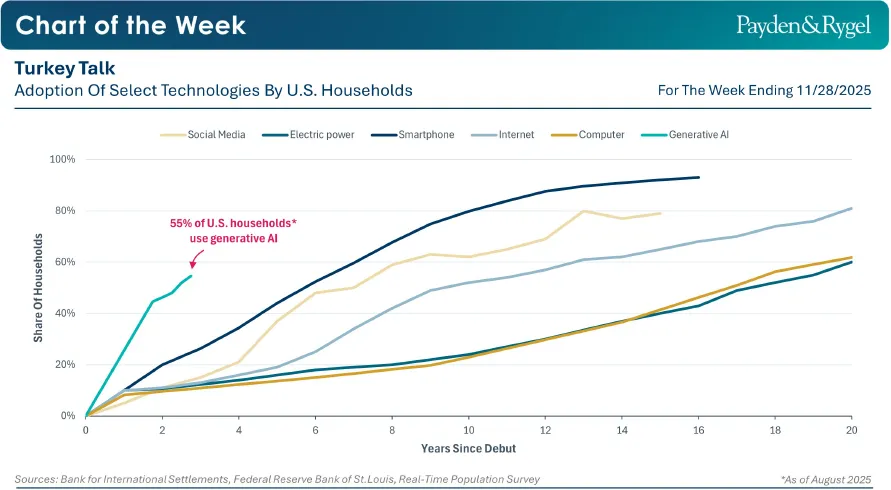

A soli cinque giorni dal lancio, ChatGPT contava già oltre un milione di iscritti e in appena due mesi, nel gennaio 2023, superava i 100 milioni di utenti mensili, diventando l’applicazione consumer a crescita più rapida di sempre. L’Economic Team di Payden & Rygel parla di un’adozione così veloce da eclissare il precedente record detenuto dagli smartphone, che avevano impiegato ben sei anni per entrare nella maggioranza delle case americane.

Secondo le ultime rilevazioni citate da Payden & Rygel, l’Intelligenza Artificiale generativa è riuscita a raggiungere oltre il 50% delle famiglie americane in soli due anni e mezzo. Questa rapidità di adozione presenta risvolti significativi per l’economia. Ad oggi, oltre un terzo dei lavoratori statunitensi utilizza l’AI generativa nelle proprie attività professionali e l’aumento dei carichi di lavoro legati a questa tecnologia potrebbe portare i data center a rappresentare quasi un decimo della domanda elettrica degli Stati Uniti entro il 2030.

ULTIME NEWS SUI TITOLI

A livello internazionale sono da monitorare:

DEUTSCHE BOERSE. Deutsche Boerse AG è in trattative esclusive per acquisire la piattaforma europea di distribuzione di fondi Allfunds Group Plc in un accordo da 5,3 miliardi di euro, pagato in contanti e azioni.

ALIBABA. Alibaba Group Holding ha avviato le vendite dei suoi primi smart glasses basati sui modelli AI Qwen, segnando una rara incursione del gruppo nell’hardware destinato ai consumatori.

VEICOLI ELETTRICI CINESI. Gli investitori nelle azioni dei produttori cinesi di auto elettriche speravano in una stagione di utili robusta capace di offrire nuovo sostegno al settore. Invece, risultati deludenti hanno alimentato timori sulle prospettive future.

di Francesco Sicuro

di Francesco Sicuro