STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un ribasso dello 0,2%. Poco mossi i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,1%).

Ieri i mercati hanno vissuto un’altra giornata di entusiasmo, sostenuti dall’ottimismo per una possibile tregua commerciale tra Stati Uniti e Cina e dai progressi del comparto tecnologico, che hanno spinto diversi indici ai massimi storici globali. L’attenzione ora si concentra su una settimana cruciale, che vedrà quattro riunioni delle principali banche centrali, le trimestrali dei big tech (a partire da Microsoft, Meta e Alphabet) e un potenziale incontro tra Donald Trump e Xi Jinping. In attesa di questi appuntamenti, lo S&P 500 (+1,2%) e lo Stoxx 600 (+0,2%) hanno aperto la settimana con un andamento positivo. Le parole del presidente Trump, che ha dichiarato di avere “molto rispetto per Xi” e di essere fiducioso in “un accordo imminente”, hanno alimentato le aspettative di un esito costruttivo dal vertice previsto per giovedì a Gyeongju, in Corea del Sud. Il presidente ha anche accennato alla possibilità di una soluzione sul dossier TikTok.

Il settore tecnologico ha beneficiato di diverse notizie positive. Qualcomm ha guadagnato +11,1% dopo aver presentato un nuovo chip in grado di competere con quello di Nvidia (+2,8%), mentre AMD (+2,7%) ha registrato un rialzo grazie alle indiscrezioni di Reuters, secondo cui il Dipartimento dell’Energia USA investirà 1 miliardo di dollari in una partnership sull’intelligenza artificiale per costruire due supercomputer. Tali sviluppi hanno sostenuto l’intero comparto dei semiconduttori, mentre il paniere dei Magnificent 7 ha chiuso con un balzo del +2,6%, la migliore performance da maggio.

Si apre questa sera il meeting della Fed che, secondo i mercati monetari, dovrebbe concludersi domani con un nuovo taglio dei tassi di 25 punti base, scenario ormai interamente prezzato. La motivazione principale sarebbe evitare un ulteriore rallentamento del mercato del lavoro. Nella conferenza stampa di domani, però, Jerome Powell difficilmente lascerà intendere che un ulteriore taglio a dicembre sia scontato, nonostante l’orientamento degli operatori: tra qui e fine anno, infatti, verranno pubblicati vari dati rinviati dallo shutdown USA, potenzialmente in grado di modificare il quadro decisionale della banca centrale. L’attenzione degli investitori sarà anche sul possibile stop al quantitative tightening: nelle scorse settimane Powell ha affermato che i tempi sono maturi per porvi fine “nel giro di qualche mese”.

Dall’Asia, dove è in visita ufficiale, il presidente Donald Trump ha inoltre dichiarato che il successore di Powell alla guida della Fed dovrebbe essere individuato entro fine anno. Il mercato guarda alla short list dei cinque candidati per la successione di Powell, il cui mandato scade a maggio: tra i nomi figurano Christopher Waller e Michelle Bowman del board della Fed, l’ex governatore Kevin Warsh, il direttore del National Economic Council della Casa Bianca Kevin Hassett e l’executive di BlackRock Rick Rieder. Il segretario al Tesoro Scott Bessent prevede di sottoporre la lista a Trump dopo il Giorno del Ringraziamento, ma lo stesso presidente ha ironizzato sul fatto di considerare lo stesso Bessent, oltre a Marco Rubio e Jamieson Greer, per l’incarico.

ASIA

Le borse asiatiche hanno aperto in calo, con Nikkei (-0,7%) e Kospi (-1,5%) in flessione più marcata, mentre gli altri listini mostrano perdite più contenute. I mercati asiatici hanno restituito parte dei guadagni di ieri, in attesa di un’ondata di notizie. I dati macro mostrano che il PIL della Corea del Sud è cresciuto del +1,7% su base annua, il ritmo più alto da oltre un anno, grazie agli stimoli governativi e alla tenuta delle esportazioni.

Prosegue il viaggio in Asia del presidente Usa Donald Trump, che oggi a Tokyo ha incontrato la premier giapponese Sanae Takaichi per discutere di commercio, difesa e cooperazione industriale. Domani il presidente americano arriverà in Corea del Sud, dove giovedì è previsto il tanto atteso incontro con il leader cinese Xi Jinping, occasione nella quale Trump ha detto di sperare in un accordo commerciale che possa evitare l’introduzione di nuovi dazi. I mercati finanziari guardano con ottimismo all’appuntamento, spinti dall’entusiasmo per l’ipotesi di una tregua tra Stati Uniti e Cina, ma al tempo stesso con cautela, temendo che il contenuto dell’intesa possa rivelarsi meno ambizioso del previsto.

Durante l’incontro bilaterale, Trump ha espresso apprezzamento per il piano di Takaichi volto a rafforzare la difesa del Giappone, mentre la premier ha annunciato che illustrerà un pacchetto di nuovi investimenti negli Stati Uniti, parte del programma da 550 miliardi di dollari siglato nei mesi scorsi, che include la costruzione di navi, il potenziamento degli acquisti di soia, gas naturale e pickup statunitensi, secondo quanto riferito da fonti governative.

Takaichi, secondo la portavoce della Casa Bianca, avrebbe inoltre dichiarato il suo sostegno alla candidatura di Trump per il Premio Nobel per la Pace, un gesto simbolico che rafforza il clima di collaborazione tra i due alleati.

Gli undici Paesi dell’Asean e la Cina hanno firmato un’integrazione dell’accordo di libero scambio focalizzata su economia digitale e green economy, un passo che segna la volontà di Pechino di consolidare i legami economici con i Paesi del Sud-est asiatico, oggi il principale partner commerciale della Cina, anche alla luce delle tensioni commerciali con Washington.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,39%, con lo spread Btp-Bund stabile a 77 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,61% di rendimento per il Bund decennale).

Si entra nel vivo del calendario di aste di fine mese con il collocamento di Btp Short e BtpEi, per un ammontare complessivo fino a 3,5 miliardi di euro. Domani toccherà invece ai Bot, con un’offerta prevista fino a 4 miliardi di euro, mentre giovedì sarà la volta del medio-lungo termine, quando il Tesoro metterà sul mercato fino a 9,5 miliardi di euro, distribuiti su quattro titoli, incluso il nuovo Btp decennale febbraio 2036. Anche la Germania avvia questa mattina i collocamenti previsti dal calendario, offrendo 4 miliardi di euro sul Bobl ottobre 2030.

PETROLIO

Il petrolio si è stabilizzato dopo due giornate di calo, mentre gli investitori valutano i segnali di un possibile eccesso di offerta e le conseguenze delle sanzioni statunitensi contro i produttori russi. Il Brent è rimasto sotto i 66 dollari al barile, mentre il West Texas Intermediate (WTI) si è mantenuto vicino ai 61 dollari. La quantità di greggio trasportata via mare ha raggiunto un nuovo massimo storico, segno che le scorte globali continuano ad accumularsi. Inoltre, l’OPEC+ potrebbe decidere di aumentare ulteriormente la produzione nel meeting previsto per il weekend.

Le sanzioni americane contro Rosneft e le principali compagnie petrolifere russe, che avevano sostenuto i prezzi la scorsa settimana, restano al centro dell’attenzione. Washington ha fissato una scadenza di sei mesi per la Germania affinché risolva la questione della proprietà delle attività tedesche di Rosneft, mentre funzionari vicini al dossier hanno spiegato che l’obiettivo della Casa Bianca è rendere il commercio russo più costoso e rischioso, ma senza provocare un’impennata dei prezzi. Secondo Charu Chanana, chief investment strategist di Saxo Markets, le sanzioni “segnano un chiaro cambio di narrativa nel mercato petrolifero, dall’ansia per il surplus al rischio di interruzioni”. Finché le restrizioni non avranno un impatto più forte o le forniture alternative non mancheranno, “il mercato potrebbe considerarle come un premio geopolitico temporaneo piuttosto che un catalizzatore rialzista duraturo”.

Il greggio si avvia così verso la terza perdita mensile consecutiva, penalizzato dai timori di un surplus da lato dell’offerta, mentre OPEC+ e i produttori rivali continuano ad aumentare l’output. Gli operatori seguono anche i progressi nei colloqui commerciali tra Stati Uniti e Cina, con Donald Trump e Xi Jinping attesi giovedì al vertice che potrebbe portare alla firma di un accordo. In vista dell’incontro, Trump ha annunciato l’intenzione di discutere con Xi anche delle importazioni cinesi di petrolio russo, dato che Pechino è tra i principali acquirenti. Dopo le ultime sanzioni, alcune società statali cinesi hanno annullato gli acquisti di greggio via mare dalla Russia, mentre le raffinerie indiane hanno dichiarato che ridurranno gradualmente i flussi. I prezzi del greggio russo ESPO, esportato dal Far East, sono così crollati, segnalando l’effetto immediato delle nuove misure sul mercato.

ORO

L’oro ha scambiato poco sotto la soglia dei 4.000 dollari l’oncia dopo un forte selloff, mentre i progressi nei negoziati commerciali tra Stati Uniti e Cina hanno ridotto la domanda di beni rifugio. Il lingotto si è indebolito leggermente martedì, attestandosi intorno ai 3.973 dollari, dopo aver perso il 3,2% nella sessione precedente, in seguito all’annuncio di un’intesa tra Washington e Pechino su temi chiave come dazi e controlli alle esportazioni. La flessione è arrivata nonostante l’indebolimento del dollaro americano, dopo che il segretario al Tesoro Scott Bessent ha discusso di tassi di cambio con il ministro delle Finanze giapponese Satsuki Katayama. L’oro ha corretto bruscamente dai massimi storici oltre i 4.380 dollari l’oncia toccati lunedì scorso, dopo un rally esplosivo. Resta comunque in rialzo di oltre 50% da inizio anno, sostenuto dagli acquisti delle banche centrali e dal cosiddetto “debasement trade”, la strategia con cui gli investitori si rifugiano nei beni reali per proteggersi da deficit pubblici e svalutazioni valutarie.

Secondo Chris Weston, responsabile della ricerca di Pepperstone Group, “è difficile individuare un punto di minimo: per ora ha più senso lasciare che altri facciano il lavoro sporco e acquistare tatticamente sui rimbalzi dopo le correzioni”. Il rapido movimento del metallo prezioso (prima la corsa record, poi il recente arretramento) è stato tra i temi più discussi alla conferenza annuale della London Bullion Market Association (LBMA) a Kyoto, dove analisti e operatori hanno notato un raffreddamento della domanda delle banche centrali. Come ha osservato John Reade del World Gold Council, una correzione più profonda potrebbe essere “ben accolta dai dealer professionali”, permettendo un riequilibrio del mercato dopo mesi di euforia.

Il ribasso potrebbe offrire nuove opportunità di acquisto per le banche centrali. La Banca di Corea, che non comprava oro da oltre un decennio, starebbe valutando nuovi acquisti di medio-lungo periodo, secondo fonti presenti all’evento di Kyoto. Gli analisti di Citigroup, tra cui Max Layton, ritengono che l’avvicinamento diplomatico tra Stati Uniti e Cina, unito al cambio di momentum sui prezzi dell’oro e alla possibile fine dello shutdown del governo americano, spingeranno le quotazioni verso il basso nelle prossime settimane, con una previsione di 3.800 dollari l’oncia entro tre mesi.

DATI MACRO IN ARRIVO

Dall’Istat è atteso oggi alle 10:00 l’aggiornamento di ottobre sugli indici di fiducia dei consumatori e delle imprese manifatturiere, che secondo il consensus dovrebbero registrare un lieve miglioramento rispetto a settembre.

In attesa del meeting della Bce di giovedì a Firenze, dal quale non sono attesi ritocchi ai tassi, in mattinata (ore 10:00) sarà diffuso il sondaggio Bce sulle aspettative dei consumatori relativo a settembre. Pubblicata ieri, l’indagine Bce sull’accesso ai finanziamenti delle imprese ha mostrato aziende dell’area euro ottimiste sulle prospettive di business, ma preoccupate per un possibile ritorno dell’inflazione su livelli più alti. Nel corso della mattinata interverrà anche il consigliere Bce e governatore di Bankitalia Fabio Panetta.

Negli Stati Uniti, l’attenzione si concentrerà sull’indice di fiducia dei consumatori di ottobre, in calendario alle 15:00 con una previsione di 93,5 punti. In serata, come di consueto, saranno diffuse anche le scorte settimanali di prodotti petroliferi Api. Intanto, a Washington, questa sera il Federal Open Market Committee (FOMC) darà il via alla riunione di politica monetaria, che si concluderà domani, 29 ottobre, con le nuove decisioni sui tassi di interesse.

Sul piano societario, sono attese le trimestrali di Visa, UnitedHealth, Novartis, HSBC e PayPal

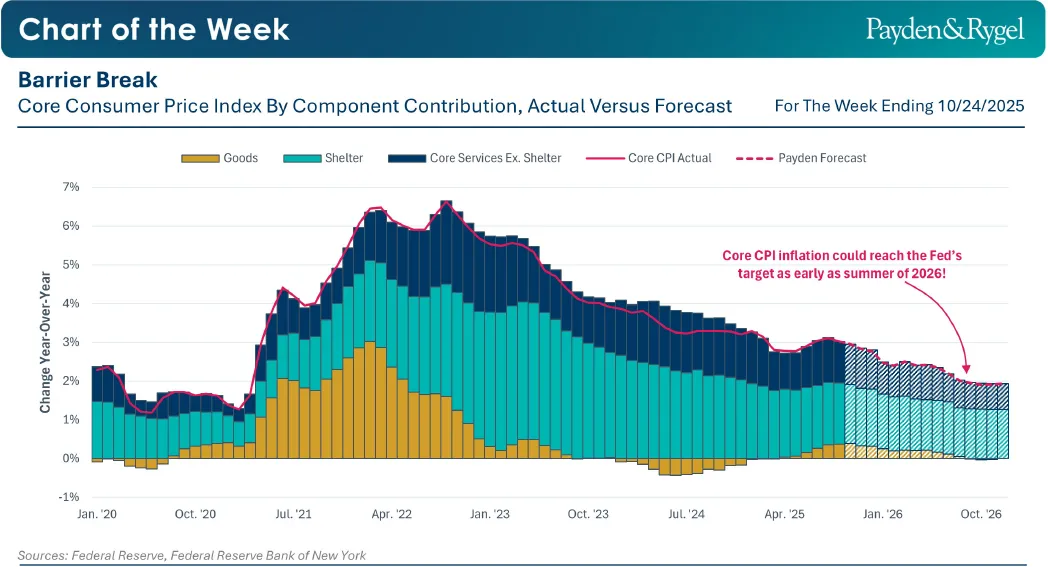

FED, INFLAZIONE A TARGET ENTRO ESTATE 2026

Diverse settimane fa, il governo federale degli Stati Uniti aveva sospeso le proprie attività statistiche a causa del protrarsi dello stallo sul bilancio. La scorsa settimana, gli uffici governativi hanno ripreso a pubblicare un dato chiave per il calcolo degli adeguamenti al costo della vita della Social Security: l’indice dei prezzi al consumo (CPI) di settembre. Una buona notizia per pensionati e investitori obbligazionari.

Il report ha mostrato un aumento dello 0,2% dell’inflazione core nel mese di settembre, in linea con l’obiettivo del 2% fissato dalla Fed. In particolare, mentre i dazi hanno esercitato una pressione al rialzo sui prezzi dei beni, quelli dei servizi e delle abitazioni hanno continuato a moderarsi. Il canone equivalente dei proprietari (owners’ equivalent rent) (la componente più ampia e persistente dell’inflazione core) ha registrato il valore mensile più basso dal gennaio 2021. Questa dinamica, spiega l’Economic Team di Payden & Rygel, unita al perdurare della debolezza del mercato del lavoro, rafforza le aspettative di un nuovo taglio dei tassi da parte della Fed nella riunione di domani.

Guardando al 2026, sottolineano gli esperti di Payden & Rygel, con il progressivo esaurirsi delle pressioni legate ai dazi e con il raffreddamento dei prezzi dei servizi, si delinea uno scenario in cui l’inflazione core potrebbe raggiungere il target del 2% già entro la fine dell’estate 2026. Come ha sottolineato il governatore della Fed, Christopher Waller, nel corso del suo ultimo intervento, un’inflazione in avvicinamento al 2% non costituirebbe più “un ostacolo a un graduale ritorno della politica monetaria verso una posizione più neutrale”.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

STELLANTIS. Il gruppo ha registrato a settembre un aumento dell’11,5% delle immatricolazioni nell’area Ue, Efta e Gran Bretagna, contro un +10,7% del mercato, secondo i dati Acea. Tuttavia, ha annunciato un nuovo stop produttivo nello stabilimento di Cassino (marche Alfa Romeo e Maserati) dal 3 al 7 novembre, come riporta Milano Finanza: il fermo interesserà i reparti di montaggio, lastratura e verniciatura.

UNICREDIT. Amundi si è detta disposta a proseguire la partnership con la banca oltre la scadenza dell’attuale accordo di distribuzione, prevista per luglio 2027, pur precisando che i termini del rinnovo non sono ancora stati definiti, come dichiarato durante la presentazione dei risultati trimestrali.

ENI. Hsbc ha abbassato la raccomandazione a “hold” da “buy”, pur alzando il target price a 16,5 euro da 16,3.

LEONARDO. La Turchia ha firmato con il premier britannico Keir Starmer un accordo da 8 miliardi di sterline per 20 jet Eurofighter Typhoon. Il ministero della Difesa turco ha inoltre espresso l’intenzione di acquistare altri 24 aerei, 12 dall’Oman e 12 dal Qatar.

LEONARDO ED ENI. I due gruppi stanno guidando un consorzio industriale per partecipare a una gara da 20 miliardi destinata all’assegnazione di una delle cinque gigafactory europee per l’intelligenza artificiale, secondo La Repubblica. L’avvio della gara è atteso tra dicembre e gennaio.

POSTE ITALIANE. L’amministratore delegato Matteo Del Fante ha escluso un suo futuro in Generali, confermando in un’intervista al Corriere della Sera la disponibilità a un nuovo mandato alla guida del gruppo postale e logistico.

ENEL. È pronta a lanciare Lene, una newco specializzata in offerte luce e gas via web, che potrebbe debuttare già oggi, scrive Milano Finanza. La società, controllata da Enel Energia, sarà guidata da Enrico Zampone, attuale chief procurement officer del gruppo.

MEDIOBANCA. È in programma oggi, alle 10:00, l’assemblea sul bilancio dell’istituto.

MONCLER. Il gruppo presenta oggi i risultati del terzo trimestre, seguiti da conference call alle 18:00.

SOGEFI. Nei primi nove mesi del 2025 ha registrato ricavi in calo a cambi correnti, ma un forte incremento dell’utile netto delle attività in continuità rispetto allo stesso periodo del 2024.

AVIO. Ha confermato la guidance 2025 presentando i risultati dei primi nove mesi: portafoglio ordini a 1,86 miliardi di euro (+8%) e Ebitda reported a 15,2 milioni (+25,9%).

OFFICINA STELLARE. I Cda di Officina Stellare e di Global Aerospace Technologies Group (controllata da Investindustrial Growth III SCSp) hanno approvato l’operazione di integrazione volta a creare un polo industriale d’eccellenza nel settore aerospaziale e della difesa.

PROMOTICA. La società ha completato l’acquisizione del restante 20% di Grani & Partners, arrivando così a detenere il 100% del capitale sociale.

di Francesco Sicuro

di Francesco Sicuro