CAOS POLITICO IN FRANCIA

L’Euro Stoxx 50 dovrebbe aprire sulla parità, con il future che segna una variazione nulla. Più deboli i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,1%).

L’avvio di settimana si è rivelato intenso per i mercati finanziari, con sorprese politiche che hanno lasciato tracce evidenti su diversi asset. Il colpo più forte è arrivato dalla Francia, dove le dimissioni del premier Sébastien Lecornu, dopo appena 27 giorni dall’insediamento, hanno riacceso i timori sulla traiettoria del debito pubblico. La notizia ha spinto lo spread Francia-Germania a dieci anni sui massimi da nove mesi a quota 85 punti base, mentre il CAC 40 ha ceduto l’1,4% in una seduta negativa per i titoli bancari e per le società legate alla spesa pubblica.

Lecornu è caduto dopo aver fallito la costruzione di una coalizione stabile e aver presentato un governo giudicato troppo simile al precedente, senza riuscire a far avanzare i piani di riduzione del deficit. Il presidente Emmanuel Macron ha chiesto al premier dimissionario di continuare le consultazioni con i leader dei partiti e di presentare entro domani una piattaforma di stabilità, ma le possibilità di successo appaiono ridotte. Con un parlamento frammentato, le opzioni sul tavolo sono limitate: la nomina di un nuovo premier, magari espressione della sinistra, non risolverebbe lo stallo, mentre l’ipotesi più concreta è lo scioglimento anticipato delle Camere con nuove elezioni legislative.

Questo scenario, reso possibile dopo oltre un anno dalle ultime politiche, rischia però di indebolire ulteriormente il blocco centrista. Secondo i sondaggi, il Rassemblement National di Marine Le Pen raccoglierebbe oggi circa il 35% delle intenzioni di voto al primo turno, rafforzando le preoccupazioni dei mercati. Le speranze si concentrano sul fatto che, una volta al governo, il partito possa seguire una traiettoria simile a quella di Giorgia Meloni in Italia, mantenendo un approccio più mainstream e garantendo una disciplina fiscale compatibile con l’Unione Europea. I rischi maggiori restano legati a un mancato “europeismo pragmatico” da parte del RN o a una maggiore influenza della sinistra, che potrebbe riportare pressione sulla spesa pubblica e aggravare i timori sul debito francese.

ANCORA NUOVI RECORD A WALL STREET

I mercati statunitensi restano impermeabili alle tensioni politiche europee e allo shutdown del governo federale, con lo S&P 500 (+0,4%) e il Nasdaq (+0,7%) che hanno messo a segno nuovi record storici. A trainare gli indici è stato il balzo di AMD (+23,7%), diventata la miglior performer dello S&P 500 dopo l’annuncio dell’accordo con OpenAI, che ha deciso di acquistare decine di miliardi di dollari in chip dalla società. Nonostante oltre metà dei componenti dell’indice abbiano chiuso in calo, la spinta del colosso dei semiconduttori ha garantito un guadagno complessivo al listino.

Dopo la chiusura di Wall Street è arrivata la notizia che il governo statunitense prenderà una quota del 10% in Trilogy Metals, società mineraria canadese con sede a Vancouver, i cui titoli sono schizzati del 215% nel trading after-market. L’operazione, che segue un’intesa simile con Lithium America Corps, si inserisce nella strategia dell’amministrazione Trump di rafforzare il controllo sulle materie prime critiche, anche attraverso concessioni minerarie in zone remote dell’Alaska.

Sul fronte politico, il Senato ha respinto come previsto l’ennesimo voto su una stopgap bill per riaprire il governo, fermandosi a 52 voti favorevoli contro i 60 necessari. Donald Trump, parlando ai giornalisti, si è detto disponibile a trattare con i Democratici sulle sovvenzioni sanitarie, aprendo uno spiraglio a un possibile compromesso. Il leader della minoranza Chuck Schumer ha negato contatti formali ma non ha escluso di discutere sul tema, lasciando intravedere un percorso negoziale. Secondo Polymarket c’è il 68% di probabilità che lo shutdown duri almeno fino al 15 ottobre, in calo dal 74% registrato prima delle dichiarazioni del presidente, mentre la possibilità che il blocco superi il record di 35 giorni resta al 22%.

SVILUPPI POLITICI IN FRANCIA E NULLA DA USA

In Francia, il presidente Emmanuel Macron ha nominato un governo di sostanziale continuità. Una scelta che non ha convinto l’opposizione e che aumenta la pressione sul nuovo premier Sébastien Lecornu. Domani è atteso un discorso programmatico in vista di un probabile voto di sfiducia.

Les Républicains hanno minacciato nel weekend di lasciare la maggioranza, mettendo a rischio sia la tenuta politica sia la legge di bilancio 2026. Secondo Yacine Rouimi, economista di riferimento per la Francia, in caso di caduta del governo il Paese opererebbe sotto una legge speciale che manterrebbe la spesa pubblica in linea con il quadro 2025, portando il deficit intorno al 5,0–5,4% del PIL. Tutti i partiti terranno riunioni interne oggi per definire la strategia, e non è escluso che si arrivi a nuove elezioni anticipate.

Venerdì le sale operative di Wall Street sono rimaste insolitamente silenziose senza la pubblicazione dei payrolls, mentre lo shutdown federale continua senza segnali di imminente soluzione. Polymarket stima al 72% la probabilità che la chiusura si protragga oltre il 15 ottobre, con un 25% di chance che diventi la più lunga della storia, superando i 35 giorni dello stop tra dicembre 2018 e gennaio 2019 durante il primo mandato di Trump.

ASIA

I mercati asiatici mostrano un quadro contrastato in avvio di giornata, con volumi di scambio contenuti a causa delle festività che tengono chiuse le piazze di Cina, Hong Kong e Corea del Sud. In Giappone, i mercati hanno accolto con favore la vittoria di Sanae Takaichi alla guida del Partito Liberal Democratico: dopo il rally di +4,7% della vigilia, il migliore da aprile, l’indice Nikkei guadagna un ulteriore +0,2%, toccando nuovi massimi storici sostenuto dalle attese di un orientamento fiscale espansivo e di una politica monetaria ancora accomodante sotto la sua futura leadership da premier. In controtendenza l’S&P/ASX 200 australiano, in calo dello 0,2%.

Sul fronte macroeconomico, i dati pubblicati questa mattina segnalano un’accelerazione dei consumi delle famiglie giapponesi, cresciuti del +2,3% su base annua in agosto, ben oltre le attese di mercato (+1,2%) e al quarto mese consecutivo di espansione. Il dato rafforza la percezione di una domanda interna più solida, elemento cruciale per il recupero della crescita privata.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,58%, con lo spread Btp-Bund stabile a 85 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,72% di rendimento per il Bund decennale).

I titoli italiani restano sotto pressione dopo l’aumento dei rendimenti registrato ieri, in scia alle tensioni politiche in Francia che hanno avuto un impatto immediato anche sui mercati obbligazionari europei.

In agenda si avvicinano le aste di metà mese: il Tesoro italiano comunicherà in serata i dettagli relativi al collocamento del Bot annuale in programma il 10 ottobre. La Germania si muove questa mattina offrendo 4,5 miliardi di euro nel Bobl ottobre 2030 con cedola al 2,20%, mentre la Spagna propone nuove Letras a breve termine, con scadenze a 6 mesi (10 aprile 2026) e 12 mesi (9 ottobre 2026).

Ieri la presidente della Bce, Christine Lagarde, ha sottolineato come i rischi sull’inflazione dell’Eurozona siano in calo, mentre i mercati monetari non prezzano ulteriori tagli dei tassi da qui a fine anno.

PETROLIO

Il petrolio si è stabilizzato dopo due sedute in rialzo, in seguito alla decisione di OPEC+ di incrementare moderatamente la produzione e alle indicazioni arrivate dall’Arabia Saudita, che ha mantenuto invariati i prezzi del greggio per l’Asia, sorprendendo gli operatori. Il Brent è rimasto intorno a 66 dollari al barile, mentre il West Texas Intermediate (WTI) è scivolato sotto quota 62.

L’accordo del fine settimana tra OPEC e alleati, inclusa la Russia, ha fissato un aumento di appena 137.000 barili al giorno, in un contesto in cui il mercato già scontava un’offerta in crescita. Dopo aver subito cali consecutivi ad agosto e settembre, appesantiti dai timori di surplus, il greggio resta sotto pressione: da mesi l’OPEC+ aumenta la produzione per difendere la propria quota di mercato, mentre i produttori rivali delle Americhe continuano a espandere l’output.

Gli operatori monitorano i raid ucraini su infrastrutture energetiche russe, che potrebbero influire sulle forniture. Anche la curva dei futures sul Brent segnala condizioni più deboli: lo spread si è ristretto a un premio di 42 centesimi, contro quasi un dollaro a fine settembre, segnale di attese di maggiori scorte nel breve termine. Come osserva Vivek Dhar della Commonwealth Bank of Australia, i mercati temono che l’aumento delle quote deciso ad aprile possa aggravare le condizioni di eccesso di offerta. Secondo l’analista, il Brent dovrebbe mantenersi tra i 60 e i 65 dollari al barile qualora le scorte globali continuassero ad aumentare e i margini sul diesel si riducessero ulteriormente, riflettendo una domanda di petrolio più debole.

ORO

L’oro ha conquistato un nuovo record, spingendosi fino a 3.977 dollari l’oncia, avvicinandosi alla soglia simbolica dei 4.000 dollari. La corsa del metallo prezioso è stata alimentata dal protrarsi dello shutdown federale negli Stati Uniti, ormai entrato nella seconda settimana, che ha privato gli investitori di dati cruciali sull’economia americana e reso più complessa la valutazione delle condizioni da parte della Fed. Nonostante l’incertezza, i trader continuano a prezzare un taglio dei tassi da 25 punti base entro fine mese, scenario che favorisce ulteriormente l’oro in quanto asset privo di rendimento.

Alla spinta americana si sommano le tensioni politiche in Europa, con le dimissioni del premier francese Sébastien Lecornu dopo il fallimento delle trattative sul bilancio, e il nuovo scenario in Giappone, dove l’ascesa quasi certa di Sanae Takaichi a prima donna premier ha sorpreso i mercati. Come sottolineato da Nicky Shiels di MKS PAMP SA, l’ultimo rally riflette un mix di acquisti retail, soprattutto in Europa e Giappone, e flussi istituzionali. Il contesto politico e geopolitico globale resta quindi un potente catalizzatore per la domanda di beni rifugio.

Donald Trump, con la sua politica aggressiva su commercio e geopolitica, ha contribuito a spingere l’oro a un rialzo del 50% da inizio anno e in rotta per il miglior anno dal 1979, sostenuto anche dagli acquisti delle banche centrali e dagli afflussi negli ETF. Per Ahmad Assiri di Pepperstone, l’oro si conferma il “miglior rifugio” contro i rischi di surriscaldamento dei mercati azionari. Il clima positivo trova conferma anche in Goldman Sachs, che ha rivisto al rialzo il target per dicembre 2026 a 4.900 dollari l’oncia dai precedenti 4.300, citando la domanda istituzionale e le strategie di diversificazione delle banche centrali. Tra gli altri metalli preziosi, argento sopra 48 dollari, palladio in rialzo e platino fermo sui livelli precedenti.

DATI MACRO DI OGGI

In Italia l’attenzione è rivolta all’Istat, che alle 11:00 diffonderà i dati sulle spese per i consumi delle famiglie relative al 2024, mentre alle 12:00 l’Ocse pubblicherà il composite leading indicator di settembre.

In Francia, in arrivo alle 8:45 la bilancia commerciale di agosto, seguita un’ora più tardi, alle 9:45, dal dato sulle partite correnti dello stesso mese.

In Germania, occhi puntati sugli ordini all’industria di agosto, attesi alle 8:00, con le stime che indicano una crescita dell’1,1% su base mensile.

Negli Stati Uniti, focus sulla bilancia commerciale di agosto, in uscita alle 14:30, per cui il consenso prevede un disavanzo di 60,4 miliardi di dollari. In serata, alle 21:00, saranno diffusi i dati sui crediti al consumo, con attese a 14 miliardi. Sempre dagli USA arriveranno anche le consuete scorte settimanali di prodotti petroliferi Api.

In giornata sono previsti gli interventi della presidente Christine Lagarde, del numero uno della Bundesbank Joachim Nagel e dei membri della Fed Bostic, Bowman, Miran e Kashkari.

STATI UNITI, VUOTO INFORMATIVO RILEVANTE

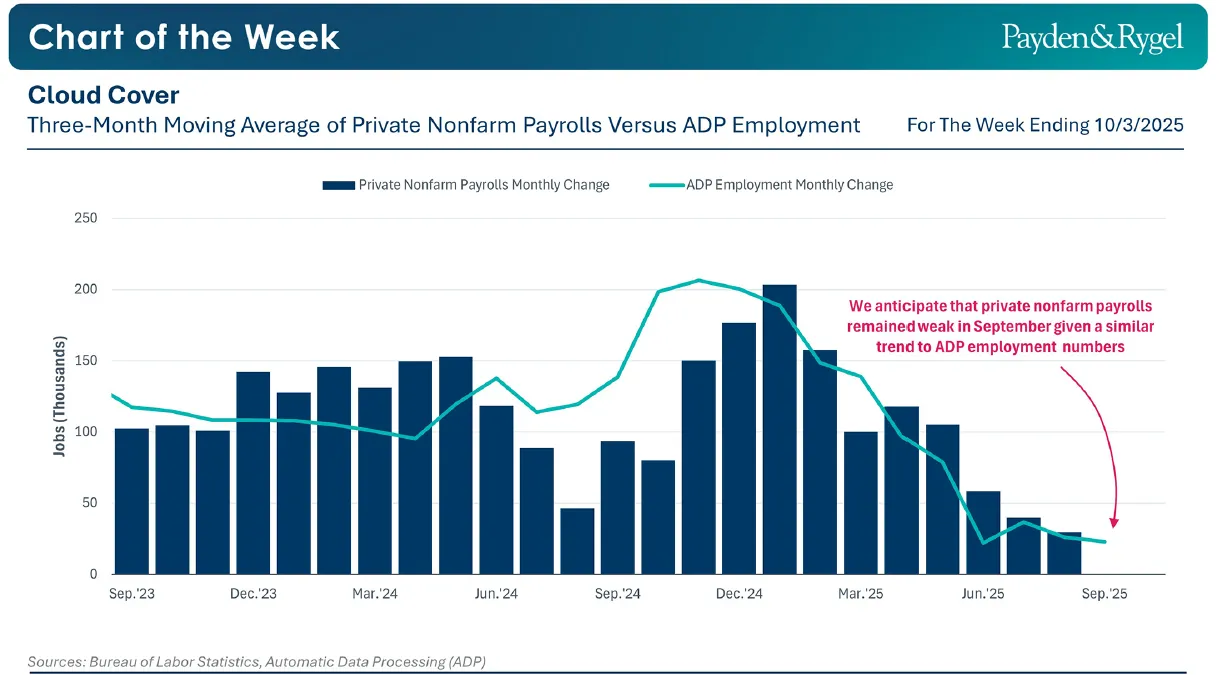

La mancata diffusione di dati ufficiali sul mercato del lavoro americano, in particolare gli NFP (Non Farm Payrolls), ha creato un vuoto informativo rilevante per investitori e policymaker, proprio in una fase delicata per l’economia statunitense.

Il mercato guarda ai dati forniti da ADP, società specializzata nei servizi di payroll, che elabora statistiche basate sugli oltre 26 milioni di lavoratori retribuiti attraverso la sua piattaforma. Pur non essendo perfettamente sovrapponibili alle rilevazioni del BLS (Bureau of Labor Statistics), queste serie rappresentano un utile termometro delle dinamiche occupazionali del settore privato non agricolo.

Le stime ADP di settembre hanno evidenziato una contrazione di 32.000 posti di lavoro, confermando la fase di debolezza del mercato occupazionale Usa. Nel medio periodo, al netto della fisiologica volatilità mensile, i dati ADP tendono a muoversi in linea con le statistiche BLS, restituendo un quadro coerente di progressivo rallentamento.

I policymaker dovranno valutare attentamente la dinamica occupazionale. Secondo Payden & Rygel, lo scenario rafforza l’ipotesi di un ulteriore intervento espansivo della Fed già nella riunione del 29 ottobre, a prescindere dall’evoluzione dello shutdown governativo.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

UNICREDIT E UNIPOL. Secondo quanto riportato da Il Sole 24 Ore, UniCredit potrebbe avviare un confronto con Unipol per definire un accordo nel settore della bancassurance. In prospettiva, l’intesa potrebbe includere anche Bper-BP Sondrio, realtà attive in un’area di forte interesse per l’istituto guidato da Andrea Orcel.

ENEL. Hsbc ha rivisto la propria raccomandazione sul titolo, abbassandola da Buy a Hold.

IVECO E STELLANTIS. Trump ha annunciato l’introduzione di dazi del 25% sui camion medi e pesanti importati negli Stati Uniti a partire dal 1° novembre. In base agli accordi commerciali con Giappone e Unione Europea, Washington ha accettato un’aliquota del 15% per i veicoli leggeri, ma resta da chiarire se questa soglia verrà applicata anche ai modelli di maggiore dimensione. Le nuove tariffe potrebbero avere effetti anche su Chrysler (gruppo Stellantis), che produce camion Ram e veicoli commerciali in Messico.

ANIMA. Diversi quotidiani segnalano come possibili candidati alla successione di Alessandro Melzi d’Eril nel ruolo di amministratore delegato Alessandro Varaldo e Pierluigi Giverso. Secondo Il Messaggero, Varaldo sarebbe il nome in pole position.

JUVENTUS. Il colosso delle criptovalute Tether ha annunciato l’intenzione di presentare una lista di propri candidati per il rinnovo del Cda in occasione dell’assemblea annuale degli azionisti di inizio novembre.

ELES E MARE. Mare ha lanciato un’opa volontaria totalitaria su azioni ed eventuali warrant di Eles, offrendo 2,25 euro per azione interamente cash e 0,025 euro per warrant, per un valore complessivo di circa 35 milioni. L’efficacia dell’operazione è subordinata anche al via libera del governo nell’ambito delle regole sul golden power. Secondo la nota, l’operazione sarà finanziata in tutto o in parte con un prestito da 40 milioni di euro.

AEROPORTO DI BOLOGNA. Anche a settembre lo scalo emiliano ha registrato un milione di passeggeri, confermando così il trend positivo con il sesto mese consecutivo oltre la soglia del milione dall’inizio dell’anno.

di Francesco Sicuro

di Francesco Sicuro