STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,2%. Poco mossi, invece, i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

I mercati hanno mostrato un moderato risk-on, sostenuti da una serie di dati macro statunitensi migliori del previsto che hanno portato gli investitori a prezzare un numero inferiore di tagli dei tassi nel 2026. Questo clima più costruttivo ha permesso allo S&P 500 di chiudere in rialzo dello 0,1% per la terza seduta consecutiva, a meno di mezzo punto percentuale dal record storico, mentre l’indice di volatilità Vix è sceso ai minimi di due mesi, a quota 15,8.

Il quadro macro Usa ha contribuito alla revisione rialzista delle attese sui tassi, mostrando un mercato del lavoro più solido del previsto. Le richieste settimanali di sussidio sono scese a 191.000, contro attese di 220.000, toccando il livello più basso dalla settimana terminata il 29 novembre. Pur considerando le distorsioni tipiche del periodo del Thanksgiving, il dato è un segnale positivo, confermato dalla media mobile a quattro settimane, scesa ai minimi da gennaio a 214.750. Anche il report Challenger, che monitora i licenziamenti annunciati, ha mostrato numeri migliori del previsto: i tagli sono aumentati del 23,5% su base annua a novembre, ben al di sotto del +48% atteso. Queste indicazioni assumono un peso particolare perché, a causa del backlog creato dallo shutdown, il job report di novembre non verrà pubblicato prima del 16 dicembre, rendendo questi indicatori cruciali per la Fed. In risposta, i mercati hanno ridimensionato l’aspettativa di ulteriori tagli dopo quello ampiamente prezzato per dicembre (probabilità sopra il 90%).

ASIA

Dall’Asia sono arrivate ulteriori conferme dell’orientamento più restrittivo della BoJ. Prima Reuters e Bloomberg hanno riferito che il governo giapponese non ostacolerebbe un rialzo a dicembre e che i funzionari della banca centrale sarebbero pronti ad agire “salvo shock rilevanti”. Se confermato, il tasso di riferimento salirebbe allo 0,75%, massimo dal 1995. Lo yen si è rafforzato a 154,89 per dollaro, il Nikkei è arretrato dell’1,3%.

Il resto dell’Asia ha registrato una seduta mista: il Kospi ha guadagnato l’1,2%, mentre il CSI 300 (+0,1%) e Shanghai (+0,1%) hanno chiuso con progressi contenuti e l’Hang Seng è sceso dello 0,1%. In India, la banca centrale ha tagliato i tassi di 25 punti base, portando il repo al 5,25%, in linea con le previsioni.

I dati dal Giappone indicano una contrazione della spesa delle famiglie ben più netta del previsto: a ottobre il calo annuo è stato del 3,0%, contro attese di un aumento dell’1%, rappresentando la prima flessione in sei mesi e il peggior dato da gennaio 2024. Su base mensile destagionalizzata, la spesa è diminuita del 3,5%, rispetto al consensus che indicava +0,7%. La debolezza dei consumi solleva nuovi interrogativi sulle prospettive dell’economia nipponica proprio mentre la Bank of Japan si prepara, secondo molti osservatori, a un possibile rialzo dei tassi già nel mese in corso.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,47%, mentre lo spread con il Bund tedesco di pari durata si attesta a 70 punti base, poco sopra i minimi registrati negli ultimi 16 anni.

Secondo gli analisti di Jefferies, l’assenza di rischi idiosincratici significativi, un contesto favorevole al carry trade e un sentiment più disteso sul rischio continueranno a sostenere gli spread italiani nelle prossime settimane.

In serata il Tesoro italiano comunicherà la tipologia e l’importo dei titoli a medio-lungo termine che saranno collocati nell’asta dell’11 dicembre. Secondo UniCredit, è probabile la riapertura dei Btp gennaio 2029 e novembre 2032, oltre a un titolo extra-lungo, per un ammontare complessivo fino a 7 miliardi di euro. Mercoledì, invece, saranno offerti 9 miliardi in Bot a 12 mesi.

Con le aspettative di una Bce ferma fino al 2027, gli operatori guardano ora ai costi di finanziamento negli Stati Uniti, dove il Fomc potrebbe ridurre i tassi di un quarto di punto già la prossima settimana, mossa che il mercato prezza con una probabilità vicina al 90%.

PETROLIO

Il petrolio mantiene il rialzo delle ultime due sedute mentre gli investitori valutano le prospettive di un cessate il fuoco in Ucraina e i segnali di un crescente surplus globale. Il Brent rimane sopra i 63 dollari al barile dopo il guadagno dello 0,9% registrato nella sessione precedente, mentre il West Texas Intermediate (WTI) è vicino ai 60 dollari. I negoziatori ucraini parteciperanno a un nuovo ciclo di colloqui in Florida, mentre Vladimir Putin ha dichiarato che alcuni punti del piano di pace sostenuto dagli Stati Uniti sono per lui inaccettabili.

Il mercato osserva attentamente eventuali progressi nei negoziati, che potrebbero portare alla rimozione delle sanzioni contro Mosca e a un aumento delle esportazioni di petrolio, anche se un accordo concreto appare ancora distante. Una maggiore offerta eserciterebbe ulteriore pressione sui prezzi, già indirizzati verso una perdita significativa a livello annuale a causa dei timori legati all’eccesso di produzione.

Lo squilibrio tra domanda e offerta continua a pesare sui mercati internazionali: Saudi Aramco ridurrà il prezzo della sua qualità Arab Light al livello più basso dal 2021 per le consegne di gennaio, mentre il greggio canadese ha registrato un brusco calo. Secondo Zhou Mi, analista di un centro studi legato a Chaos Ternary Futures, il “trend ribassista è destinato a riprendere poiché il mercato del greggio si trova in una condizione di evidente oversupply”; i colloqui sull’Ucraina e la retorica statunitense contro il Venezuela rappresentano invece “rumore di fondo”.

L’attenzione si concentra anche sui colloqui tra Russia e India, dopo l’arrivo di Putin a New Delhi per la sua prima visita di Stato dall’inizio dell’invasione su larga scala dell’Ucraina. Il crescente riavvicinamento tra i due Paesi sta alimentando irritazione negli Stati Uniti, aggiungendo un ulteriore elemento geopolitico alle dinamiche già complesse del mercato del petrolio.

ARGENTO E ORO

L’argento torna a salire, invertendo il calo registrato nelle ore precedenti, grazie a forti afflussi negli ETF che hanno dato nuova spinta a un rally già particolarmente intenso. Il metallo bianco si è avvicinato a 58 dollari l’oncia dopo una flessione superiore al 2% nella seduta precedente. Le sottoscrizioni complessive confluite negli ETF garantiti da argento nei quattro giorni fino a ieri rappresentano già il valore più alto per un’intera settimana da luglio, segnando un interesse degli investitori ancora robusto nonostante segnali che suggeriscono un possibile ipercomprato.

Gli indicatori tecnici confermano questo quadro: il Relative Strength Index a 14 giorni si sta avvicinando alla soglia dei 70 punti, livello oltre il quale il metallo è considerato in area di eccesso rialzista. L’argento ha pressoché raddoppiato il proprio valore dall’inizio dell’anno, con un’accelerazione evidente negli ultimi due mesi a causa della storica stretta di disponibilità registrata a Londra. Sebbene questa tensione si sia attenuata con l’arrivo di nuove spedizioni nel principale hub globale del metallo, altri mercati stanno ora sperimentando nuove forme di scarsità: in particolare, le scorte cinesi sono prossime ai minimi di dieci anni.

Il recente slancio è sostenuto anche dalle aspettative che la Fed possa tagliare i tassi già nella riunione della prossima settimana. I contratti swap indicano una quasi certezza di una riduzione del costo del denaro, contesto favorevole ai metalli preziosi privi di rendimento. Le scommesse sul taglio hanno resistito anche agli ultimi dati sul lavoro statunitense, che hanno mostrato un calo delle richieste di sussidi alla disoccupazione ai minimi di tre anni.

“Il rally sproporzionato dell’argento segnala che non è più la tranquilla appendice dell’oro”, ha spiegato Hebe Chen, analista di Vantage Markets. “Il mercato sta prendendo coscienza di una scarsità strutturale e di una domanda industriale in forte crescita, non soltanto della narrativa da bene rifugio”.

DATI MACRO IN ARRIVO

La mattinata si apre con i dati sugli ordini all’industria tedesca, previsti in aumento dello 0,4% per ottobre dopo il +1,1% precedente.

Alle 11 l’Istat pubblicherà le previsioni semestrali sull’economia italiana, da confrontare con quelle diffuse a giugno, quando l’Istituto stimava un Pil a +0,6% nel 2024 e +0,8% nel 2025.

Alla stessa ora, Eurostat renderà nota la lettura finale del Pil dell’Eurozona nel terzo trimestre, attesa confermare il +0,2% congiunturale della stima preliminare.

Sul fronte Pce Usa, dopo i dati contrastanti arrivati dal mercato del lavoro (con le richieste di sussidio scese ai minimi di oltre tre anni e un report Adp che ha mostrato a novembre il calo più marcato dell’occupazione privata degli ultimi due anni e mezzo) arriverà oggi il dato aggiornato sull’indice dei consumi personali, misura dell’inflazione particolarmente seguita dalla Fed e rinviata di recente per via dello shutdown. Il consensus indica un rialzo tendenziale al 2,8% rispetto al 2,7% di agosto, mentre la componente core è attesa stabile al 2,9%.

Sul fronte banche centrali sono attesi gli interventi di Villeroy e Lane della Bce.

DEBITO SOVRANO EMERGENTE VS SVILUPPATO

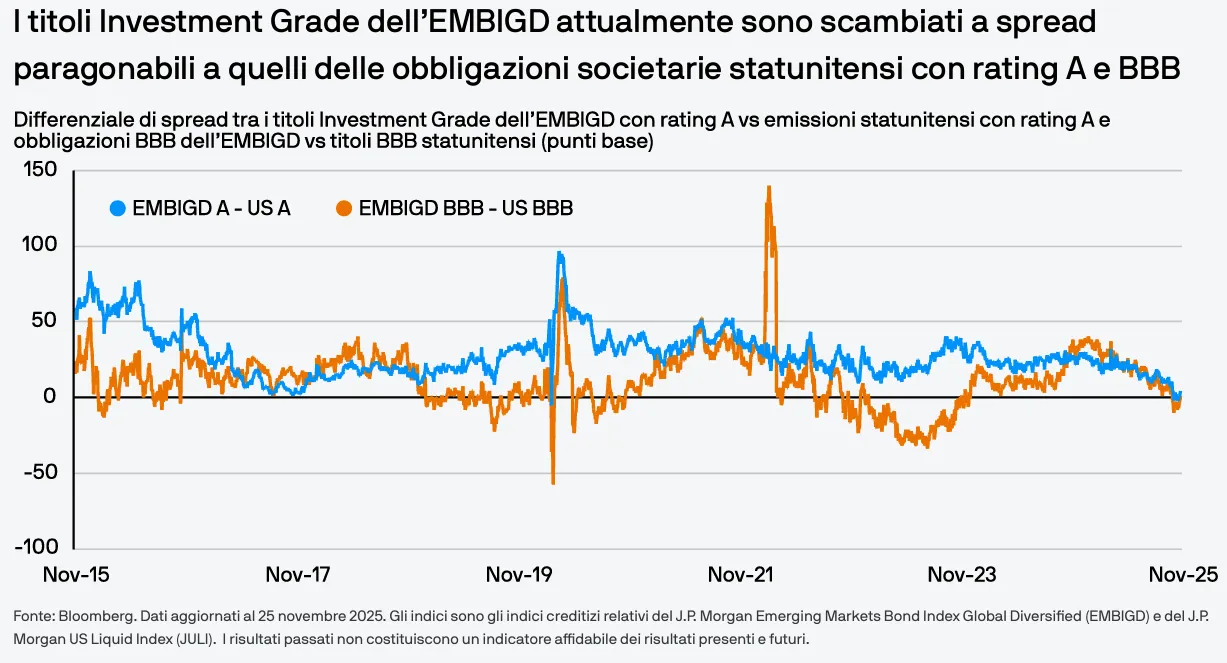

Considerando la solidità dei fondamentali dei Mercati Emergenti e il contesto macroeconomico globale favorevole, non sorprende che nell’indice EMBI Global Diversified (EMBIGD) gli spread abbiano toccato i minimi storici. In termini relativi, spiega in una nota JP Morgan AM, gli spread dei titoli Investment Grade dell’EMBIGD, come quelli delle emissioni cilene o saudite, sono in linea o inferiori ai differenziali di rendimento delle obbligazioni societarie statunitensi con rating A e BBB.

I rendimenti totali dei titoli di Stato in valuta forte dei Mercati Emergenti (+13% da inizio anno) sono superiori a quelli dei Mercati Sviluppati. La performance, secondo JP Morgan AM, è stata trainata sia dalla duration (grazie al calo dei rendimenti dei Treasury statunitensi) che dal restringimento degli spread.

JP Morgan AM ritiene meno probabile che il debito dei Mercati Emergenti possa conseguire anche nel 2026 una performance eccezionale come quella di quest'anno. Se gli spread creditizi dovessero continuare a restringersi e la duration ad essere favorevole, i rendimenti totali potrebbero aggirarsi attorno all’8-9% o superare di poco il 10%.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

AVIO. In base alle sottoscrizioni degli Stati membri dell’Esa, la società prevede l’assegnazione di nuovi contratti per oltre 600 milioni di euro nel periodo 2026-2027, con esecuzione prevista entro il 2028-2029, riguardanti sia attività di sviluppo sia lo sfruttamento operativo dei lanciatori, in linea con i piani e le linee guida aziendali.

ARISTON. Tra le sei offerte arrivate all’advisor Bank of America per l’acquisizione di Riello figura anche quella del gruppo guidato da Paolo Merloni, secondo quanto riportato dal Corriere della Sera. Il termine per le proposte vincolanti sarebbe fissato attorno alla metà di dicembre e il ministero delle Imprese ha programmato per il 18 dicembre un incontro per definire il futuro del gruppo.

LEONARDO. Il Messaggero riporta che dalla Nigeria è in arrivo un maxi ordine per sei M-346 FA, aerei da addestramento avanzato, per un valore di 450 milioni di euro. Il ministero della Difesa starebbe negoziando con un pool composto da UniCredit, Credit Agricole e Banco Bpm un finanziamento con garanzia Sace destinato al ministero della Difesa nigeriano.

BASIC NET. La società ha raggiunto un accordo per acquisire il marchio Sundek e il 100% di Kickoff, che attualmente detiene e gestisce il brand ed è controllata da Winnie. L’enterprise value del gruppo Kickoff è stato fissato a 33,5 milioni di euro; il corrispettivo iniziale previsto per l’operazione, pari a circa 10 milioni, sarà interamente versato tramite il trasferimento di azioni proprie già in portafoglio.

BANCO BPM. Secondo quanto riportato da MF, il gruppo potrebbe entrare a breve nel capitale della Sgr Miria Holding, gestore del patrimonio di Enasarco, con una quota pari al 5%.

ENI. Jp Morgan ha abbassato la raccomandazione sul titolo a “underweight” da “overweight”.

MEDIOBANCA. Barclays ha portato la raccomandazione a “underweight” da “equal-weight” e ha rivisto il target price a 17,5 euro da 17,9 euro.

CREDEM. Barclays ha ridotto la raccomandazione sul titolo a “underweight” da “equal-weight”.

EDISON. Edf sta valutando la cessione di una quota di minoranza del capitale della controllata italiana attiva nella produzione di energia elettrica e gas, attraverso un’Ipo oppure tramite la vendita a un partner terzo. L’amministratore delegato Nicola Monti ha spiegato a Reuters che l’obiettivo del gruppo è evitare il consolidamento del debito futuro di Edison.

BANCA MPS. In programma la riunione del consiglio di amministrazione.

SMART CAPITAL. Scade oggi il periodo di negoziazione dei diritti relativi all’aumento di capitale.

A livello internazionale sono da monitorare:

WARNER BROS DISCOVERY. La società è entrata in trattativa esclusiva per vendere i suoi studi cinematografici e televisivi e il servizio di streaming HBO Max a Netflix, secondo quanto riferito da persone informate sul dossier.

META PLATFORMS. Le azioni del gruppo sono salite del 3,4% dopo che fonti vicine al dossier hanno indicato che il management sta valutando tagli al budget della divisione metaverso.

NEXTDC, OPENAI. La società australiana di data center NextDC e lo sviluppatore di ChatGPT, OpenAI, hanno raggiunto un accordo per collaborare allo sviluppo di un grande data center a Sydney, notizia che ha spinto al rialzo il titolo NextDC.

FLUIDSTACK. La startup di cloud computing è in trattative per raccogliere circa 700 milioni di dollari in un nuovo round di finanziamento che porterebbe la valutazione della società a 7 miliardi di dollari, secondo una fonte a conoscenza del dossier.

NVIDIA. La società sarebbe bloccata dalla possibilità di esportare chip avanzati per l’intelligenza artificiale in Cina in base a una proposta di legge bipartisan presentata giovedì, che punta a rendere permanenti le attuali restrizioni statunitensi sulle esportazioni di semiconduttori avanzati verso il mercato cinese.

JANE STREET. Il record di ricavi ottenuto quest’anno dal gruppo è stato favorito da scommesse mirate sul boom dell’intelligenza artificiale, che si sono tradotte in forti guadagni nelle attività di trading, secondo quanto riferito da persone a conoscenza della situazione.

FULLERTON FUND MANAGEMENT. La società controllata da Temasek sta chiudendo le sue attività di fondi privati in Cina, inclusa una divisione hedge fund attiva da otto anni, secondo fonti informate.

MITSUBISHI UFJ FINANCIAL GROUP. Il gruppo intende rafforzare la partnership con Morgan Stanley nel settore dell’asset management, ampliando una collaborazione che dura da 17 anni.

di Francesco Sicuro

di Francesco Sicuro