STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in deciso calo, con il future che segna un ribasso dell’1,5%. Negativi anche i futures sull’S&P 500 (-0,8%) e quelli sul Nasdaq 100 (-1%).

L’avvio di settimana si presenta complesso mentre i mercati si preparano a due appuntamenti chiave: i conti di Nvidia, attesi domani sera, e il report sul mercato del lavoro Usa in uscita giovedì. L’S&P 500 ha perso 0,9%, registrando la terza seduta consecutiva in calo per la prima volta da settembre e il peggior arretramento su tre giorni da aprile (-2,6%). Le preoccupazioni sull’intero comparto AI hanno pesato su Nvidia (-1,9%) e l’indice VIX è salito a 22,4 punti, massimo di quattro settimane. Nessun sollievo nemmeno dal fronte crypto, con Bitcoin (-3,3%) sceso ai minimi da aprile e in calo di circa il 4% nel 2025, quasi -30% dai massimi dell’anno registrati sei settimane fa.

La pressione sull’S&P 500 ha spinto l’indice sotto la media mobile a 50 giorni per la prima volta in 139 sedute, la serie più lunga dal 2007. La debolezza legata all’AI ha trascinato l’indice dei semiconduttori di Philadelphia (-1,5%), in una seduta caratterizzata da un ampio numero di titoli in rosso: 407 componenti dell’S&P hanno chiuso in calo, massimo delle ultime cinque settimane. All’interno dei Magnifici 7, la performance è stata migliore (-0,1%) solo grazie al rialzo di Alphabet (+3,1%), sostenuta dalla notizia dell’ingresso di Berkshire Hathaway nel capitale.

Il sentiment è peggiorato anche per i segnali più hawkish provenienti dalla Federal Reserve, con gli investitori che continuano a ridurre la probabilità di un taglio dei tassi a dicembre. I future ora attribuiscono solo il 41% di possibilità a un intervento, in calo dal 43% di venerdì. Il calo delle attese su un taglio nonostante i toni leggermente più morbidi del vicepresidente Jefferson, che ha segnalato rischi crescenti per l’occupazione rispetto all’inflazione, conferma un quadro più prudente. Più esplicito in senso dovish il governatore Waller, favorevole a un nuovo taglio già a dicembre come assicurazione contro un peggioramento del mercato del lavoro.

ASIA

Nel frattempo, la correzione continua sui mercati asiatici: il Kospi (-3,1%) guida le perdite, seguito dal Nikkei (-2,9%), penalizzato dal timore di un maxi-pacchetto fiscale del nuovo governo Takaichi. Anche l’S&P/ASX 200 (-1,9%) arretra dopo i verbali della RBA, che confermano la cautela della banca centrale sui futuri tagli. L’Hang Seng (-1,5%) è in deciso calo, mentre lo Shanghai Composite (-0,5%) limita le perdite.

Il governatore della Banca del Giappone, Kazuo Ueda, terrà questa mattina il suo primo incontro bilaterale con la premier Sanae Takaichi: l'evento è molto atteso e potrebbe fornire indicazioni sulla tempistica con cui la banca centrale riprenderà il ciclo di aumento dei tassi.

Intanto, sui mercati valutari, gli operatori sono in allerta per la possibilità di un intervento da parte delle autorità giapponesi, dato che lo yen continua a scendere e ha superato quota 155 sul dollaro, avvicinandosi ai livelli che lo scorso anno avevano portato a un intervento.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,45%, mentre lo spread con il Bund tedesco di pari durata si attesta a 74 punti base, in un contesto in cui i governativi europei hanno registrato un lieve calo dei rendimenti in attesa dei primi dati statunitensi dopo la fine dello shutdown.

Le nuove stime d’autunno della Commissione europea hanno evidenziato una crescita dell’area euro più rapida del previsto nel 2025, mentre per l’Italia la previsione è stata ridotta a 0,4% per quest’anno e 0,8% per il 2026 e 2027. Nei mercati dell’area euro si sconta una probabilità del 30% di un taglio dei tassi Bce da 25 punti base entro luglio, con un tasso di deposito visto all’1,95% a dicembre rispetto all’attuale 2%. Il consigliere Bce Gabriel Makhlouf ha affermato di essere molto tranquillo riguardo alla postura attuale dell’istituto centrale sui tassi.

Da Via XX Settembre è inoltre l’annuncio di un’operazione di riacquisto prevista per domani su quattro Btp e un CctEu con scadenza nel 2026 fino a un massimo di 5 miliardi di euro, iniziativa che rientra nelle consuete operazioni di fine anno con cui il Tesoro rimborsa anticipatamente titoli di Stato in circolazione.

PETROLIO

Il petrolio ha registrato un lieve calo mentre gli operatori valutano l’impatto di un surplus emergente a fronte delle nuove sanzioni statunitensi contro la Russia, che hanno già alterato parte dei flussi di greggio. Il Brent è sceso sotto 64 dollari al barile dopo la flessione modesta della seduta precedente e il WTI si è avvicinato a 59 dollari, mentre il prezzo del greggio di riferimento russo è crollato ai minimi da oltre due anni, a pochi giorni dall’entrata in vigore delle sanzioni a carico dei giganti Rosneft e Lukoil.

Le aspettative di un’eccedenza pesano sui prezzi: le previsioni dell’International Energy Agency indicano un surplus record nel 2026, alimentato dal ritorno in produzione di capacità inattiva da parte dell’OPEC+ e dall’aumento dell’offerta dei produttori esterni al cartello. Saul Kavonic di MST Marquee ha evidenziato che il mercato sta bilanciando una prospettiva ribassista dei fondamentali con il rischio opposto di interruzioni geopolitiche delle forniture, sottolineando che un’applicazione morbida delle sanzioni e un livello stabile del conflitto potrebbero favorire un graduale ammorbidimento delle quotazioni.

A questo si aggiunge la crescita dell’output canadese dalle sabbie bituminose, accelerata dall’espansione dell’oleodotto Trans Mountain, con una produzione destinata a superare i 6 milioni di barili al giorno entro il 2030 secondo la Bank of Montreal. Il Brent per consegna a gennaio ha ceduto lo 0,7% a 63,76 dollari e il WTI di dicembre è sceso dello 0,7% a 59,50 dollari, con il time-spread del WTI tornato in backwardation dopo il passaggio temporaneo in contango della scorsa settimana.

Restano attivi altri rischi geopolitici in grado di sostenere i prezzi, tra cui gli attacchi in Sudan che hanno frenato l’export, il sequestro di una petroliera da parte dell’Iran vicino allo Stretto di Hormuz e le nuove pressioni degli Stati Uniti sul Venezuela, dove Washington intende classificare un cartello della droga legato a Nicolas Maduro come organizzazione terroristica. Il presidente Donald Trump ha inoltre ventilato l’ipotesi di ampliare le operazioni militari in America Latina oltre il Venezuela, includendo Colombia e Messico. Il principe ereditario Mohammed bin Salman incontrerà Trump a Washington martedì per rafforzare i rapporti bilaterali; il presidente ha annunciato alla Casa Bianca la volontà di vendere al regno i caccia F-35, definendo Riyad un “grande alleato”.

ORO

L’oro ha segnato la quarta seduta consecutiva in calo, penalizzato dal progressivo ridimensionamento delle aspettative su un nuovo taglio dei tassi da parte della Federal Reserve a dicembre. Il metallo prezioso è scivolato verso 4.015 dollari l’oncia dopo aver perso quasi il 4% nelle tre giornate precedenti, mentre gli investitori attendono i dati rimasti in sospeso dopo lo shutdown del governo statunitense. Diversi funzionari della Fed hanno messo in guardia contro un nuovo intervento espansivo, anche se il governatore Christopher Waller si è detto favorevole, mentre l’indice del dollaro mantiene il recente recupero. I derivati sui tassi segnalano ora una probabilità inferiore al 50% per un taglio a dicembre, un netto cambio di scenario rispetto a poche settimane fa, frenando l’appeal del metallo, che non offre rendimento e tende a beneficiare di un contesto di tassi più bassi e dollaro debole.

Un primo segnale sul mercato del lavoro arriverà giovedì, quando il Bureau of Labor Statistics pubblicherà il report occupazionale di settembre: dati più retrospettivi del solito ma comunque utili per valutare lo stato dell’economia americana dopo sei settimane di paralisi amministrativa. Nonostante la correzione recente, l’oro mantiene un rialzo superiore al 50% da inizio anno ed è ancora in rotta per il miglior risultato annuale dal 1979. La corsa del metallo è stata sostenuta sia dagli acquisti degli investitori, impiegato come copertura contro l’instabilità fiscale nelle principali economie, sia dal vigoroso accumulo delle banche centrali, con un record oltre 4.380 dollari raggiunto il mese scorso. Goldman Sachs stima che gli acquisti ufficiali continueranno: a settembre gli istituti centrali hanno acquistato circa 64 tonnellate, più del triplo rispetto ad agosto, con la sola Cina che avrebbe aggiunto circa 15 tonnellate, ben oltre quanto riportato ufficialmente. Secondo gli analisti, fra cui Lina Thomas, la diversificazione delle riserve in oro resterà un trend pluriennale, guidato dalla volontà di coprirsi dai rischi geopolitici e finanziari.

Gli operatori seguono anche la disputa legale tra la governatrice Lisa Cook e l’amministrazione Trump, che ha tentato di rimuoverla con accuse di frode ipotecaria. Cook ha respinto le accuse in una lettera al procuratore generale Pam Bondi e la Corte Suprema discuterà il caso il 21 gennaio.

DATI MACRO IN ARRIVO

Oggi sono attesi gli interventi dei membri Fed Barr, Barkin e Logan, oltre a quelli di Pill e Dhingra per la BoE. Sul fronte corporate, sono in arrivo le trimestrali di Home Depot.

In arrivo domani la lettura definitiva dell'inflazione di ottobre per la zona euro, con l'attesa che si confermino i dati preliminari 2,1% su anno, 2,4% a livello 'core'. Ieri la Commissione ha detto che `l'inflazione si sta avvicinando all'obiettivo della Bce e le condizioni di finanziamento sono migliorate`. Ora stima che la crescita dei prezzi al consumo nella zona euro rallenterà al 2,1% nel 2025 e all'1,9% nel 2026, rispetto al 2,4% dello scorso anno.

Negli Stati Uniti, i mercati attendono la definizione di un nuovo calendario dei dati rinviati durante lo shutdown, con un vuoto informativo che riguarda statistiche cruciali su occupazione, prezzi, posizioni sui futures e raccolti agricoli. Diverse rilevazioni non sono state effettuate nei 43 giorni di chiusura e potrebbero non essere pubblicate. Ci sono dubbi sulla diffusione del Cpi di ottobre, mentre il report sull’occupazione sarà privo del tasso di disoccupazione, come confermato dal consigliere economico Kevin Hassett, poiché non è stata svolta l’indagine presso le famiglie.

Saranno attentamente osservate le minute del Fomc di ottobre, in uscita domani. In quella riunione la Fed aveva ridotto i tassi di un quarto di punto e annunciato la fine del quantitative tightening da dicembre, mentre Powell aveva rilevato una forte divergenza di opinioni all’interno del board e sottolineato che un ulteriore taglio a dicembre fosse tutt’altro che scontato. Negli ultimi giorni, vari esponenti della banca centrale hanno espresso reticenza verso nuovi allentamenti, citando rischi inflazionistici e un mercato del lavoro ancora stabile.

L’attenzione si concentrerà anche sul rating dell’Italia, che Moody’s aggiornerà venerdì, chiudendo la stagione autunnale delle valutazioni. L’agenzia attribuisce al Paese un Baa3, con outlook migliorato a positivo a maggio grazie al miglioramento della traiettoria fiscale e a un contesto politico più stabile.

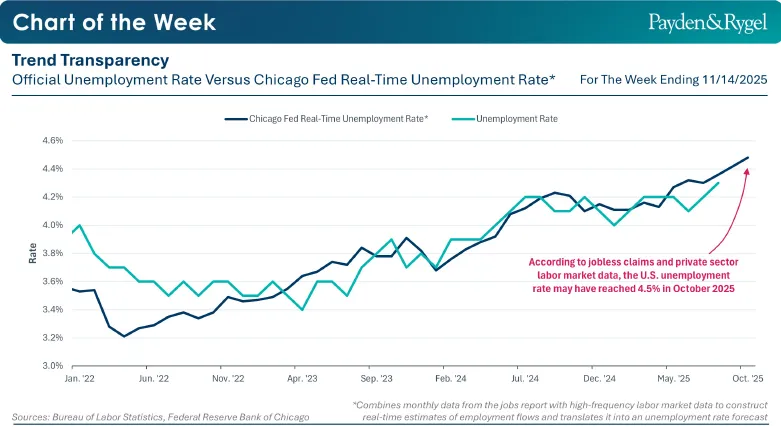

MERCATO DEL LAVORO USA, TRASPARENZA DEI TREND

La scorsa settimana negli Usa si è concluso, dopo 43 giorni, il più lungo shutdown della storia. Per i mercati finanziari, la riapertura implica che i principali dati sul mercato del lavoro e inflazione torneranno disponibili, contribuendo a dissipare la “nebbia informativa” che ha limitato la capacità di analisi dei policymaker.

Secondo Kevin Hassett, direttore del National Economic Council, però, il dato ufficiale sulla disoccupazione di ottobre potrebbe non essere pubblicato, dal momento che il Bureau of Labor Statistics è rimasto chiuso durante il periodo di raccolta dei dati. Nonostante questo, la presenza di indicatori alternativi consente comunque di formulare valutazioni attendibili. In particolare, spiega l’Economic Team di Payden & Rygel, la stima in tempo reale della Federal Reserve di Chicago combina le richieste ufficiali di sussidi di disoccupazione con dati ad alta frequenza provenienti dal settore privato per elaborare una proiezione aggiornata del tasso di disoccupazione.

Sulla base di tale modello, il tasso di disoccupazione potrebbe aver raggiunto il 4,5% in ottobre, con un incremento di circa mezzo punto percentuale rispetto al minimo dei dodici mesi precedenti, un livello che, secondo Payden & Rygel, storicamente ha spesso anticipato l’avvio di una fase recessiva. Indipendentemente dal rilascio dei dati ufficiali prima dell’ultima riunione della Fed del 2025, ad oggi il bilancio dei rischi sembra continuare a favorire un orientamento più accomodante della politica monetaria.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

BANCA MPS, BANCO BPM. Il governo intende mantenere la sua quota del 4,9% nella banca senese mentre procede all’integrazione di Mediobanca, recentemente acquisita. L’esecutivo guidato da Giorgia Meloni punta però su una futura fusione per ridurre progressivamente la partecipazione, secondo quanto riferito da due fonti vicine al dossier.

STELLANTIS. John Elkann ha invitato la Commissione europea a garantire maggiore flessibilità alle case automobilistiche sugli obiettivi di emissione, proponendo che i target intermedi fissati per il 2030 vengano calcolati come media su più anni.

IVECO. La Commissione europea ha comunicato di aver approvato l’acquisizione del controllo esclusivo da parte di Tata Motors, precisando che l’operazione non presenta criticità in materia di concorrenza.

AVIO. L’aumento di capitale è stato sottoscritto al 98,83% per un totale di 395 milioni di euro. Il periodo di offerta si è concluso ieri.

CUBE LABS. Si conclude l’offerta dei diritti inoptati dell’aumento di capitale, salvo chiusura anticipata.

FERVI. Si chiude l’Opa volontaria totalitaria promossa da Seconda Srl, avviata lo scorso 29 ottobre.

M&A, GOLDEN GOOSE. L’offerta di HongShan non sarebbe al momento esclusiva e il fondo cinese si sarebbe impegnato a sottoscrivere un accordo vincolante entro il 3 dicembre, secondo la Repubblica. La valutazione di 2,5 miliardi potrebbe essere rivista al rialzo e la cessione potrebbe chiudersi entro Natale. Permira e Carlyle, che controllano l’88%, valutano anche altre opzioni, con manifestazioni di interesse da Blue Pool e Brunello Cucinelli.

A livello internazionale sono da monitorare:

AKZO NOBEL. Ha raggiunto un accordo per acquisire Axalta Coating Systems in un’operazione transfrontaliera che darà vita a un gruppo delle vernici da 25 miliardi di dollari.

PINKFONG. Le azioni del creatore di Baby Shark sono balzate fino al 62% al debutto in Borsa, spinte da una forte domanda nella piccola IPO.

AMAZON. Ha raccolto 15 miliardi di dollari con la sua prima emissione obbligazionaria in valuta USA degli ultimi tre anni, aggiungendosi alla recente ondata di maxi-deal nel settore tecnologico.

MP MATERIALS. Gina Rinehart è diventata la maggiore azionista del produttore statunitense di terre rare, ampliando la sua esposizione globale ai minerali strategici.

APPLE. Le vendite mensili di iPhone 17 in Cina sono aumentate del 37%, segnalando un forte slancio in un mercato cruciale.

di Francesco Sicuro

di Francesco Sicuro