STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un ribasso dello 0,2%. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

I mercati hanno esteso il rimbalzo ieri con un’altra seduta positiva negli Stati Uniti, dove l’S&P 500 ha guadagnato +1,5%, registrando la migliore giornata delle ultime sei settimane e portando il progresso complessivo delle ultime due sedute a +2,5%, il balzo più ampio dai tagli ai dazi tra Stati Uniti e Cina dello scorso maggio. A sostenere il movimento è stata soprattutto la crescente convinzione che la Fed possa procedere a un nuovo taglio dei tassi a dicembre, alimentata dai commenti di vari esponenti della banca centrale e da un contesto macro più fragile del previsto. Parallelamente, si è rafforzato un clima di maggiore fiducia anche sul fronte geopolitico, con segnali di avanzamento nei colloqui di pace tra Usa, Russia e Ucraina, elemento che ha contribuito a migliorare il sentiment sui mercati obbligazionari e azionari.

Il presidente Donald Trump ha lasciato intendere che “qualcosa di buono potrebbe accadere” nei negoziati, mentre i media cinesi hanno riportato una telefonata tra Xi Jinping e lo stesso Trump, alimentando l’idea di un possibile cambio di passo. Secondo indiscrezioni del Financial Times e del Washington Post, il piano iniziale da 28 punti sarebbe stato ridotto a 19 punti, accantonando temporaneamente le questioni territoriali più delicate che Trump e Zelenskiy dovrebbero affrontare di persona.

La prospettiva di un taglio dei tassi è stata rafforzata anche dalle parole di Christopher Waller, governatore Fed, che si è detto apertamente favorevole a un intervento già nella riunione di dicembre, e da quelle della presidente della Fed di San Francisco, Mary Daly, secondo cui il mercato del lavoro sta mostrando segnali di vulnerabilità tali da giustificare un sostegno più deciso. Le probabilità implicite nei futures indicano ora una chance del 77% di un taglio a dicembre, contro il 63% di venerdì e appena il 29% della scorsa settimana.

Il clima più disteso sui tassi ha sostenuto gli asset rischiosi, con i Magnificent 7 in rialzo del +3,5%, miglior performance dal mese di maggio, sebbene la partecipazione al rally resti limitata: quasi metà dei titoli dell’S&P 500 ha chiuso in calo, penalizzati soprattutto i consumi di base. In Europa, il rimbalzo è stato molto più contenuto, con lo STOXX 600 in progresso dello 0,1%.

Il contesto favorevole ai tech ha alimentato anche il rimbalzo del Bitcoin (+4,3%), risalito a 88.763 dollari, pur restando avviato alla peggiore performance mensile dal 2022.

ASIA

Nelle Borse asiatiche la seduta è stata più eterogenea: la Cina ha reagito positivamente alla telefonata Trump-Xi e ai segnali di distensione, con il CSI in rialzo del +1% e lo Shanghai Composite a +0,9%, mentre l’Hang Seng ha beneficiato della forza dei colossi tech locali come Alibaba (+2% in attesa dei conti).

Il Nikkei è rimasto invece piatto, zavorrato dai timori sulla sostenibilità fiscale del Giappone, con i rendimenti dei JGB decennali in lieve rialzo. Il KOSPI, dopo un avvio esplosivo, ha oscillato fino a riportarsi in area più prudente.

Il meeting Trump-Xi ha toccato temi centrali come Taiwan, la guerra in Ucraina e gli squilibri commerciali, con l’annuncio di una visita reciproca tra i due leader nel 2026.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,44%, mentre lo spread con il Bund tedesco di pari durata si attesta a 73 punti base.

Le aste di fine mese del Tesoro si aprono questa mattina con un’offerta fino a 4,5 miliardi di euro tra Btp short term e Btpei, cui seguirà domani il collocamento di 7,5 miliardi di Bot semestrali, prima della tornata di giovedì che metterà sul mercato fra 8 e 9,5 miliardi complessivi attraverso la riapertura dei Btp a 5 e 10 anni e l’emissione di un nuovo CctEu con scadenza aprile 2035.

A livello europeo, l’attività di emissione dell’ultimo mese dell’anno è stimata in circa 40 miliardi, con rischi orientati al ribasso secondo Unicredit, dato che Paesi come Italia e Spagna potrebbero cancellare alcune aste. Le scadenze di Francia, Italia e Germania totalizzeranno 75 miliardi, rendendo l’offerta netta negativa.

Nelle prossime settimane sono attese le linee guida di finanziamento delle agenzie del debito dell’area euro per il 2025, con un’offerta prevista in aumento nel 2026 per effetto dei maggiori rimborsi e della crescita delle spese per la difesa. Gli analisti stimano per il blocco esigenze nette di indebitamento attorno ai 600 miliardi, in linea con quest’anno, mentre i rimborsi sono attesi in crescita di 100 miliardi, raggiungendo i 920 miliardi.

PETROLIO

Il petrolio arretra mentre i progressi nei colloqui di pace tra Ucraina e Russia, che potrebbero aprire la strada a maggiori forniture, hanno controbilanciato il clima risk-on che ha sostenuto i mercati globali. Il Brent è sceso verso 63 dollari al barile e il WTI è scivolato sotto 59 dollari, mentre Donald Trump ha adottato un tono più ottimistico sulle prospettive di un cessate il fuoco dopo che le trattative hanno ridotto le divergenze sulla sua ultima proposta. Un accordo porterebbe alla possibile rimozione delle sanzioni contro Mosca, con l’effetto di incrementare l’offerta in un mercato che già fronteggia un eccesso di greggio.

La flessione del petrolio è arrivata nonostante il rimbalzo delle borse asiatiche, sostenute dalle attese di ulteriori tagli dei tassi da parte della Fed e dal primo colloquio tra Trump e Xi Jinping dopo la tregua sui dazi. Il mercato resta comunque debole: i future del petrolio viaggiano verso il quarto mese consecutivo di ribassi, la serie peggiore dal 2023, complice l’aumento della produzione da parte dell’OPEC+ e dei Paesi esterni al cartello, mentre le scorte globali restano sopra la media quinquennale.

Secondo Warren Patterson di ING, i negoziati di pace rappresentano un fattore chiave perché ogni progresso concreto aumenterebbe i rischi al ribasso sulle quotazioni, rimuovendo una delle principali variabili geopolitiche. Sul fronte diplomatico, il segretario dell’Esercito USA Dan Driscoll sta partecipando ad Abu Dhabi a incontri con rappresentanti russi, mentre sullo sfondo restano attive le sanzioni americane contro Rosneft e Lukoil, entrate in vigore la scorsa settimana. Durante un forum a Pechino, il CEO di Rosneft Igor Sechin ha avvertito che le nuove misure “possono solo portare” a un deciso aumento dei prezzi dell’elettricità nei Paesi occidentali.

ORO

L’oro rimane stabile dopo il forte balzo della seduta precedente, sostenuto dal crescente ottimismo su un possibile taglio dei tassi da parte della Fed già nel meeting di dicembre. Il metallo prezioso tratta intorno a 4.135 dollari l’oncia, dopo un guadagno vicino al 2% realizzato ieri grazie alle dichiarazioni del governatore Fed Christopher Waller, che ha apertamente sostenuto la necessità di ridurre il costo del denaro di fronte a un mercato del lavoro statunitense in indebolimento. Il lingotto tende a beneficiare di tassi più bassi perché non genera interessi.

Lo shutdown federale durato sei settimane ha ritardato la pubblicazione di dati macro cruciali, rendendo i commenti dei policymaker una delle poche indicazioni disponibili per gli operatori. Anche il presidente della Fed di New York, John Williams, ha lasciato intendere che esistano margini per un taglio “nel breve periodo”, mentre i derivati sui Fed funds prezzano una probabilità vicina all’80% per un intervento nel meeting finale dell’anno. Secondo Luca Bindelli di Lombard Odier, i mercati hanno mostrato “svolte brusche” in risposta a dichiarazioni dei banchieri centrali, a conferma dell’elevata sensibilità alle comunicazioni della Fed.

Gli operatori attendono ora i dati macro rimasti bloccati durante lo shutdown: vendite al dettaglio e indice dei prezzi alla produzione di settembre arriveranno martedì, mentre le nuove richieste di sussidi verranno diffuse domani. Si tratterà probabilmente delle ultime indicazioni disponibili prima dell’avvio del periodo di blackout della Fed il 29 novembre.

L’oro rimane in fase di consolidamento dopo il ritracciamento dai massimi storici oltre 4.380 dollari, toccati a ottobre, con alcuni investitori preoccupati per un eccesso di corsa. Nonostante ciò, il bilancio annuale resta straordinario: il metallo mette a segno un rialzo vicino al 60% ytd, avviandosi verso la miglior performance dal 1979 grazie agli acquisti delle banche centrali e ai flussi verso gli ETF fisici.

DATI MACRO IN ARRIVO

Il calendario odierno porta in primo piano vendite al dettaglio e prezzi alla produzione di settembre negli Stati Uniti, dati rinviati a causa dello shutdown e ora attesi per valutare la reale tenuta dell’economia statunitense. In parallelo prende il via la stagione cruciale dello shopping natalizio, con Thanksgiving giovedì e Black Friday venerdì, appuntamenti che offriranno un test diretto sulla resilienza dei consumi, responsabili di circa il 70% del Pil USA.

Un sondaggio della National Association for Business Economics tra 42 economisti indica una crescita leggermente più solida nel 2026: il Pil è atteso in aumento del 2%, sopra le precedenti stime, ma con un mercato del lavoro destinato a rallentare e una Fed vista pronta a limare i tassi con più prudenza. L’inflazione, secondo le previsioni mediane, dovrebbe chiudere il 2025 al 2,9% e scendere al 2,6% l’anno successivo, con i dazi trumpiani considerati responsabili di una porzione significativa dell’aumento dei prezzi. Nel complesso, gli analisti vedono un taglio da 25 punti base a dicembre, seguito da un ulteriore aggiustamento di mezzo punto nel corso del 2026, avvicinandosi a un livello ritenuto neutrale per la politica monetaria.

In Europa sono attesi oggi diversi interventi dei membri Bce, in un contesto di forte sensibilità dei mercati ai segnali di politica monetaria.

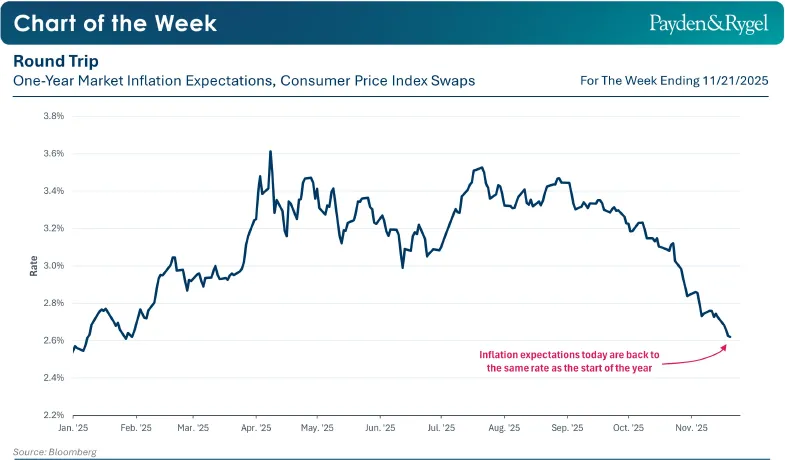

USA, LE ASPETTATIVE DI INFLAZIONE A UN ANNO

Con l’avvicinarsi della fine dell’anno, anche le aspettative di inflazione sembrano aver compiuto quasi un percorso di “andata e ritorno”. Per gran parte del 2025, policymaker e investitori hanno espresso timori riguardo a una possibile riaccelerazione dell’inflazione innescata dai dazi.

Una visione che l’Economic Team di Payden & Rygel ha più volte messo in discussione, evidenziando come il raffreddamento dei prezzi dei servizi abitativi e non compensasse gli aumenti una tantum dei beni colpiti dalle tariffe. Nell’ultimo mese, tuttavia, le aspettative di inflazione a un anno sono diminuite in modo significativo, dal 3,1% al 2,6%. E gli ultimi due tagli dei tassi decisi dalla Fed sono stati guidati da un mutato equilibrio dei rischi: la preoccupazione principale non è più l’inflazione, ma il progressivo indebolimento del mercato del lavoro, evidenziato dal rallentamento della crescita occupazionale.

Secondo Payden & Rygel, il recente calo delle aspettative di inflazione dalla precedente riunione riduce ulteriormente i rischi al rialzo, mentre le crescenti fragilità del mercato del lavoro rafforzano la convinzione secondo cui la Fed dovrebbe proseguire con il ciclo di allentamento monetario.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. Le immatricolazioni del gruppo nell’area Efta e nel Regno Unito sono aumentate del 4,6% a ottobre rispetto allo stesso periodo dello scorso anno, mentre il mercato complessivo è cresciuto del 4,9% secondo i dati Acea.

PIRELLI. Jefferies ha abbassato la raccomandazione a hold da buy e ridotto il target price a 6,5 euro rispetto ai precedenti 7,4 euro.

NEXI. Cdp valuta di aumentare la propria partecipazione nel gruppo dei pagamenti e sta considerando l’acquisto del 3,2% detenuto da Mercury, veicolo di Bain, Advent e Clessidra, secondo quanto riportato dalla stampa.

ENAV. La società valuterà nella chiusura di bilancio eventuali spazi per un incremento del dividendo 2025 rispetto alle stime iniziali, ha dichiarato l’amministratore delegato Pasqualino Monti, che ha definito un possibile aumento del flottante come un’opportunità per migliorare la liquidità del titolo, sottolineando l’elevato interesse degli investitori.

A livello internazionale sono da monitorare:

NVIDIA. Il titolo è sceso dopo le indiscrezioni secondo cui Meta sarebbe in trattative per acquistare i chip AI di Google, segnalando progressi di quest’ultima nella competizione con gli acceleratori più richiesti del settore.

ABN AMRO. La banca olandese ha annunciato un piano per tagliare 5.200 posti a tempo pieno entro il 2028, nell’ambito della nuova strategia del CEO Marguerite Berard.

APPLE. Il gruppo ha eliminato decine di ruoli nel settore vendite per razionalizzare le attività rivolte a imprese, scuole e pubblica amministrazione, in uno dei rari interventi di riduzione del personale.

WH SMITH. La Financial Conduct Authority britannica ha avviato verifiche sugli errori contabili emersi nella divisione statunitense della società, secondo quanto riportato dalla stampa.

AMAZON. Il gigante statunitense investirà fino a 50 miliardi di dollari per ampliare la capacità destinata ai servizi di intelligenza artificiale e high-performance computing rivolti alle agenzie governative USA.

SYNGENTA. Il gruppo agricolo controllato da investitori cinesi sta valutando una possibile IPO a Hong Kong, avendo avviato contatti preliminari con consulenti finanziari per un collocamento potenziale nel 2025.

di Francesco Sicuro

di Francesco Sicuro