BANCHE CENTRALI

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,1%. Più tonici i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,4%).

Ieri Wall Street ha proseguito il suo trend rialzista. Lo S&P 500 ha guadagnato lo 0,2%, il Nasdaq è salito dello 0,8% e l’indice dei Magnificent 7 ha chiuso in progresso dell’1,3%, toccando nuovi massimi storici. La partecipazione al rialzo è risultata piuttosto limitata: solo 104 titoli dello S&P 500 hanno chiuso in positivo, il numero più basso in oltre due settimane e il minore mai registrato in una seduta rialzista dal 1990, secondo i dati disponibili. Il rialzo è stato ancora una volta alimentato dal momentum tecnologico e dall’entusiasmo per l’intelligenza artificiale, in un contesto dominato da un fitto calendario macro e geopolitico. Gli Stati Uniti hanno annunciato nuove iniziative commerciali con Giappone e Corea del Sud, mentre i dati preliminari ADP sui salari privati hanno contribuito a rassicurare il mercato sullo stato del lavoro. In Europa, invece, le borse hanno ceduto parte dei recenti guadagni, con lo STOXX 600 in calo dello 0,2%, mentre i rendimenti obbligazionari sono rimasti sostanzialmente invariati.

Gli investitori si preparano alla riunione della Fed di questa sera, dalla quale si attendono una conferma del cambio di rotta verso una politica monetaria meno restrittiva e un taglio dei tassi di 25 punti base, ampiamente scontato dai mercati. Le attese di allentamento, già incorporate nei prezzi, si mantengono elevate nonostante un’inflazione ancora al 3%, ben al di sopra del target del 2%. Con un mercato del lavoro che mostra segnali di affaticamento, gli analisti di Pictet ritengono che la Fed possa ora concentrarsi maggiormente sull’obiettivo di massima occupazione, a scapito del suo altro mandato di stabilità dei prezzi. Tutta l’attenzione sarà rivolta alle parole del presidente Jerome Powell in conferenza stampa, dalle quali gli operatori cercheranno di cogliere indizi sull’evoluzione del ciclo di politica monetaria e su una possibile fine del quantitative tightening, che secondo UniCredit potrebbe offrire un sostegno ai mercati obbligazionari.

Per quanto riguarda la Bce, la riunione che si concluderà domani (eccezionalmente ospitata a Firenze anziché a Francoforte) non dovrebbe riservare sorprese, con i tassi che resteranno invariati e nessun aggiornamento sulle proiezioni economiche, attese solo per dicembre. Gli investitori osserveranno con attenzione le valutazioni dei policymaker sul contesto macro dell’Eurozona, in particolare sui rischi per la crescita. Diversi analisti prevedono che nel 2026 la traiettoria dei tassi sarà orientata al ribasso, complice un’inflazione che potrebbe scendere sotto il target nella prima metà dell’anno, favorita dagli effetti base energetici. Un eventuale indebolimento della congiuntura o un rafforzamento dell’euro potrebbero accentuare la discesa dei prezzi nel secondo semestre, offrendo alla Bce margini per ulteriori tagli.

Oggi è atteso anche l’annuncio della Bank of Canada, da cui il mercato si aspetta un secondo taglio consecutivo dei tassi fino al 2,25%, in risposta alla debolezza dell’economia canadese, colpita dai dazi imposti dall’amministrazione Trump. Domani sarà invece la volta della Bank of Japan, che valuterà se esistono le condizioni per riprendere la normalizzazione monetaria dopo mesi di cautela. Sebbene le preoccupazioni per una recessione si siano attenuate, la maggior parte degli analisti prevede che l’istituto mantenga i tassi invariati allo 0,5%, anche in considerazione delle pressioni della premier Sanae Takaichi, che ha chiesto ai banchieri centrali di sostenere una crescita dell’inflazione trainata dai salari.

ASIA

Le borse asiatiche si muovono in prevalenza in territorio positivo questa mattina, sostenute dai nuovi massimi record di Wall Street della vigilia. A guidare i rialzi è il Nikkei, in crescita del 2,28% e ai massimi storici, grazie al rinnovato ottimismo sui rapporti commerciali tra Stati Uniti e Giappone. Segue il KOSPI di Seul, in aumento dell’1,26% dopo le perdite della seduta precedente, spinto dall’entusiasmo per il comparto intelligenza artificiale. In Cina, anche i listini di Shanghai e Shenzhen mostrano un tono positivo, con il CSI 300 in rialzo dello 0,74% e lo Shanghai Composite dello 0,42%, mentre la Borsa di Hong Kong resta chiusa.

In controtendenza, l’australiano S&P/ASX 200 arretra dello 0,97%, penalizzato dai dati sull’inflazione più elevata del previsto che hanno ridotto le aspettative di un imminente allentamento monetario da parte della banca centrale. In Australia, l’inflazione ha accelerato nel terzo trimestre, con i prezzi al consumo in aumento del 3,2% su base annua, oltre il consenso del +3,0% e in rialzo dal +2,1% del trimestre precedente. Su base trimestrale, l’inflazione headline è cresciuta dell’1,3%, segnando il maggior incremento dal marzo 2023. Anche la misura preferita dalla Reserve Bank of Australia, il trimmed mean, ha sorpreso al rialzo con un aumento dell’1,0% nel trimestre, contro un’aspettativa della banca centrale dello 0,6% e una stima di mercato dello 0,8%, portando il tasso annuo al 3,0% dal 2,7% precedente.

Sul fronte geopolitico, il viaggio asiatico del presidente Donald Trump prosegue con un fitto calendario di incontri: dopo la tappa di Tokyo, dove ha elogiato Takaichi per il suo impegno nel rafforzamento militare e firmato con il Giappone accordi su nucleare e terre rare, il leader statunitense è oggi in Corea del Sud, ultima tappa prima del vertice Apec, dove domani avrà un atteso faccia-a-faccia con il presidente cinese Xi Jinping. L’obiettivo del dialogo è raggiungere un accordo commerciale che ponga fine all’inasprimento dei dazi statunitensi e ai controlli cinesi sulle esportazioni di terre rare, elementi centrali nella guerra commerciale tra le due potenze. Pechino e i Paesi dell’Asean hanno firmato un aggiornamento del loro accordo di libero scambio, ampliandolo ai settori digitale e green economy, un passo che consolida il ruolo della Cina come partner economico chiave del Sud-est asiatico.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,39%, mentre lo spread con il Bund tedesco di pari durata resta stabile attorno ai 76 punti base, in una seduta che si preannuncia interlocutoria in vista delle decisioni di politica monetaria attese oggi dalla Fed e domani dalla Bce, oltre che tra le incertezze sui negoziati commerciali tra Stati Uniti e Cina.

In mattinata proseguono le aste di fine mese del Tesoro, che dopo aver collocato ieri 3,5 miliardi di euro in Btp short e Btpei, propone oggi Bot per 4 miliardi di euro. I riflettori del mercato restano tuttavia puntati sulla giornata di domani, quando il Mef metterà sul tavolo fino a 9,5 miliardi di euro di titoli di Stato, distribuiti su quattro linee, tra cui spicca il nuovo Btp decennale con scadenza febbraio 2036, destinato a diventare il nuovo benchmark del tratto lungo della curva italiana.

Secondo le prime indicazioni, il collocamento sarà più consistente rispetto a quello di fine settembre e caratterizzato da una durata media maggiore (7,83 anni contro 7,58) proprio grazie all’inserimento del nuovo decennale. Nonostante non siano previsti rimborsi di Btp a sostegno dell’asta, gli analisti di UniCredit ritengono che il contesto resti favorevole grazie agli ampi rimborsi provenienti dalla Spagna (circa 27 miliardi di euro il 31 ottobre) e ai pagamenti cedolari attesi da parte di Madrid e Roma, che dovrebbero fornire liquidità aggiuntiva al mercato.

Dopo la tornata di domani, l’Italia avrà già collocato circa 335 miliardi di euro di debito a medio-lungo termine, pari a circa il 95% dell’obiettivo annuale fissato tra 350 e 360 miliardi di euro. Gli strategist di UniCredit sottolineano infine che l’offerta netta di titoli fino alla fine dell’anno dovrebbe risultare significativamente negativa, una dinamica che contribuirà a sostenere i Btp nel breve periodo, favorendo la tenuta dei rendimenti sul secondario.

Oggi la Germania proporrà 4,5 miliardi di Bund con scadenza 15 agosto 2035 e cedola al 2,60%, mentre la Grecia offrirà 500 milioni di euro di titoli di Stato a 13 settimane.

PETROLIO

Il petrolio ha interrotto la caduta di tre sedute, mentre gli investitori valutano l’impatto delle sanzioni occidentali contro i principali produttori russi e un quadro misto sulle scorte Usa: il Brent scambia sopra 64 dollari al barile, il West Texas Intermediate (WTI) vicino a 60 dollari; secondo l’ambasciatore Usa presso la NATO, Matthew Whitaker, il presidente Donald Trump darà seguito all’applicazione di dure nuove sanzioni su Mosca per spingere Vladimir Putin a negoziare la fine della guerra in Ucraina. Il report industriale statunitense ha indicato un calo di 4 milioni di barili nelle scorte di greggio a livello nazionale, insieme a diminuzioni per benzina e distillati, ma ha anche segnalato un aumento degli stock a Cushing (Oklahoma), con i dati ufficiali attesi mercoledì.

Il mercato annota che il greggio si avvia verso la terza flessione mensile consecutiva, zavorrato dalle aspettative di un surplus globale mentre l’OPEC+ aumenta la produzione ed è pronta, nel meeting del fine settimana, ad approvare un ulteriore incremento dell’offerta; i trader seguono anche i progressi verso un accordo commerciale Usa-Cina, con Trump e Xi Jinping attesi giovedì. Come ha spiegato Warren Patterson, responsabile della strategia sulle materie prime di ING a Singapore, “i fondamentali restano ribassisti: l’OPEC+ continua ad aumentare l’offerta mentre il mercato scivola in un surplus più profondo; ovviamente, le sanzioni sulla Russia sono ancora la grande incognita e servirà altro tempo per capirne gli effetti”; la scorsa settimana il Tesoro Usa ha inserito nella blacklist Rosneft PJSC e Lukoil PJSC, i maggiori produttori russi, e gli operatori cercano segnali d’impatto, con Washington che punta a rendere il commercio russo più costoso e rischioso senza far schizzare i prezzi.

In Asia, le raffinerie pubbliche indiane valutano se proseguire con alcuni carichi russi scontati appoggiandosi a fornitori non sanzionati; sul radar dei trader c’è anche la riunione della Fed di questa sera, potenzialmente in grado di orientare l’appetito per il rischio su asset come le commodities, con i policymaker attesi a tagliare i tassi di 25 punti base; a corredo, i future sul Brent mostrano la scia della correzione recente (serie “Falling Streak”), con range grafico 60-80 dollari e fonte ICE Europe.

ORO

L’oro è rimasto stabile dopo tre sedute consecutive di vendite, con gli investitori che tornano ad acquistare sui minimi in vista di un probabile taglio dei tassi d’interesse da parte della Fed. Il metallo prezioso si è mantenuto intorno ai 3.950 dollari l’oncia, dopo aver perso oltre il 4% nelle tre sessioni precedenti. Gli operatori si aspettano ampiamente un taglio di 25 punti base, anche se il presidente Jerome Powell difficilmente offrirà indicazioni sul percorso futuro. Tassi più bassi tendono a favorire i metalli preziosi, che non generano interessi.

Il lingotto ha subito una brusca correzione dopo un rally esplosivo che lo aveva portato oltre i 4.380 dollari l’oncia la scorsa settimana: un movimento tecnico che ha seguito i segnali di esaurimento della domanda di beni rifugio a fronte dei progressi nei negoziati commerciali tra Stati Uniti e Cina. Con l’incontro tra Donald Trump e Xi Jinping previsto per domani, il presidente americano ha alimentato l’ottimismo dichiarando di aspettarsi “un esito molto positivo per il nostro Paese e per il mondo”. Nonostante il calo, l’oro resta in rialzo di circa 50% da inizio anno, sostenuto dagli acquisti delle banche centrali e dal cosiddetto “debasement trade”, ossia la strategia con cui gli investitori si rifugiano in asset reali per proteggersi da deficit pubblici crescenti e valute in svalutazione.

La recente ondata di vendite ha però innescato forti deflussi dagli ETF sull’oro: lunedì gli investitori hanno ritirato 1 miliardo di dollari dallo SPDR Gold Shares di State Street, il maggiore deflusso giornaliero da aprile, riducendo le posizioni complessive ai minimi da sei mesi, secondo i dati di Bloomberg. Come ha spiegato Christopher Wong, strategist valutario di Oversea-Chinese Banking, “il ruolo dell’oro come copertura di portafoglio resta intatto, anche se l’euforia di breve termine ha lasciato spazio a una fase di consolidamento; se le quotazioni riusciranno a mantenersi nel range tra 3.920 e 4.020 dollari l’oncia, si potrà costruire una base per una nuova gamba rialzista, ma una rottura al ribasso potrebbe innescare ulteriori liquidazioni”. L’argomento è stato centrale anche alla conferenza annuale della London Bullion Market Association (LBMA) di Kyoto, dove il sentiment è rimasto positivo: un sondaggio tra i 106 partecipanti ha stimato un prezzo vicino ai 5.000 dollari l’oncia entro un anno.

DATI MACRO IN ARRIVO

In Italia, l’attenzione sarà rivolta ai dati Istat: alle 10:00 verrà pubblicato il commercio estero extra UE di settembre, seguito alle 11:00 dalle retribuzioni contrattuali del terzo trimestre e alle 12:00 dai prezzi alla produzione dell’industria e delle costruzioni relativi a settembre.

La Gran Bretagna diffonderà alle 10:30 i dati sui crediti al consumo di settembre, con un valore atteso di 1.500 miliardi di sterline, mentre il Portogallo renderà noto alle 12:00 il tasso di disoccupazione e la Spagna comunicherà alle 9:00 le vendite al dettaglio di settembre.

Negli Stati Uniti alle 13:30 usciranno la stima della bilancia commerciale di settembre (attesa -90 miliardi di dollari) e le scorte all’ingrosso dello stesso mese; alle 15:00 sarà pubblicato l’indice delle vendite immobiliari in corso e, infine, alle 15:30, i dati settimanali EIA sulle scorte di prodotti petroliferi.

Sul fronte trimestrali, sono attesi i conti di Microsoft, Alphabet e Meta, in uscita dopo la chiusura delle contrattazioni di Wall Street.

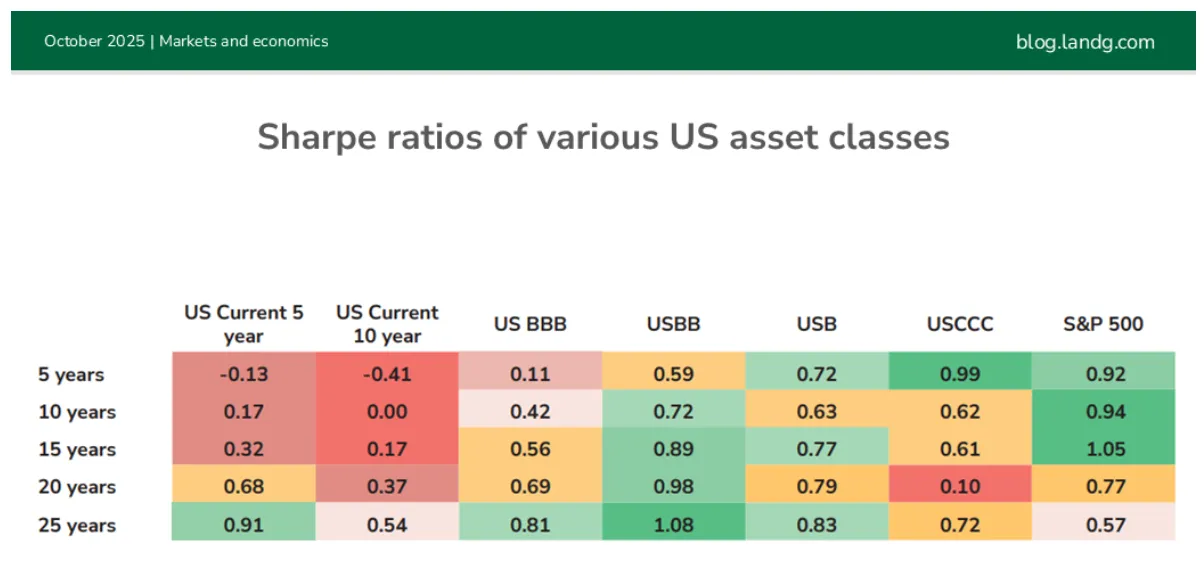

USA, LA SITUAZIONE DEL CREDITO HIGH YIELD

La tabella degli indici di Sharpe, riportata qui sopra, confronta diverse classi di attività statunitensi, con il credito societario, in particolare il segmento BB, che registra Sharpe ratio costantemente più elevati rispetto ai titoli di stato (e al credito investment grade). I rendimenti al 6,1% sono prossimi alla mediana storica e la duration rimane bassa a 3,2 anni.

Il mercato high-yield, spiega Colin Reedie, Head of Active Strategies di L&G, sta beneficiando della liquidità e dei solidi fondamentali delle imprese, con i fattori tecnici che restano attrattivi per via delle scarse emissioni e di una domanda sostenuta.

Attualmente, L&G continua ad avere una visione generalmente positiva sul comparto del credito, perchè secondo loro il rischio è prezzato correttamente. Per quanto riguarda l’high yield nello specifico, secondo Reedie rappresenta una asset class in grado di generare reddito, con buone compensazioni del rischio di default per gli investitori, in particolare per quanto riguarda il credito B e BB. Inoltre, nei confronti con il passato bisogna tenere presente che i titoli BB dominano gli indici con il 60% del totale dei titoli, mentre i CCC sono meno dell’8%; hanno una duration inferiore (3 anni rispetto alla media storica di 4 anni) e i titoli di stato di riferimento sono più volatili e di qualità inferiore.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

BANCHE. L’Acri, in rappresentanza delle Fondazioni bancarie, e il Ministero dell’Economia hanno sottoscritto un addendum al protocollo d’intesa che prevede l’innalzamento del limite di esposizione patrimoniale degli enti verso le banche conferitarie, tenendo conto del forte apprezzamento dei titoli bancari registrato negli ultimi anni.

UNICREDIT. Bnp Paribas sarebbe disponibile a valutare una partnership nel settore della gestione patrimoniale con UniCredit qualora l’istituto italiano dovesse concludere, a metà 2027, l’attuale accordo di distribuzione con Amundi. Lo ha dichiarato Jean-Laurent Bonnafé, amministratore delegato di Bnp Paribas. Secondo Bloomberg, UniCredit starebbe inoltre riducendo l’ammontare dei fondi dei clienti investiti attraverso Amundi. Dal canto suo, la società francese ha precisato di restare impegnata nel servire i clienti di UniCredit e di essere aperta a proseguire la collaborazione oltre il 2027, anche se i termini di un eventuale rinnovo non sono ancora stati definiti.

GENERALI. Generali e la francese Bpce, proprietaria di Natixis, sarebbero pronte ad abbandonare l’accordo per l’integrazione delle rispettive attività di gestione patrimoniale, lasciando scadere il termine di fine anno senza giungere a un’intesa vincolante, secondo quanto riferito da tre fonti.

MEDIOBANCA. Il nuovo consiglio di amministrazione, espressione di Banca Mps, ha nominato i vertici dell’istituto: Vittorio Grilli, ex JPMorgan ed ex ministro dell’Economia, assume la presidenza, mentre Alessandro Melzi d’Eril è stato designato come nuovo amministratore delegato.

LEONARDO E AVIO. Leonardo ha avviato una procedura di accelerated bookbuilding per la cessione del 9,4% del capitale di Avio, con l’obiettivo di finanziare la sottoscrizione dell’aumento di capitale della stessa Avio relativo alla quota residua del 19%.

MONCLER. I ricavi del terzo trimestre sono diminuiti dell’1% a tassi di cambio costanti, penalizzati dalla debolezza della domanda turistica in Europa e Giappone, nonostante un incremento delle vendite nelle Americhe.

STELLANTIS. Il gruppo ha annunciato una nuova collaborazione con Nvidia, Uber e Foxconn finalizzata allo sviluppo e alla produzione di veicoli autonomi destinati ai servizi di robotaxi a livello globale.

AMPLIFON. È in programma oggi il consiglio di amministrazione per l’approvazione dei risultati del terzo trimestre, seguito da una conference call alle 18:30.

CAMPARI. Si riunisce il consiglio di amministrazione per l’approvazione dei conti del terzo trimestre, con una conference call prevista alle 18:15.

TENARIS. Il gruppo presenterà oggi i risultati relativi al terzo trimestre dell’anno.

MICROSOFT. OpenAI ha concesso al suo storico partner Microsoft una quota di partecipazione del 27% nell’ambito di un piano di ristrutturazione durato quasi un anno di trattative.

STARBUCKS. Il fondo di private equity Boyu Capital è emerso come principale candidato per diventare partner del gruppo nel business cinese della catena di caffetterie.

APPLE. Il colosso di Cupertino si prepara a introdurre importanti aggiornamenti per le linee MacBook Air, iPad mini e iPad Air, con l’obiettivo di dotare i dispositivi di display di fascia più alta.

VISA. La società ha registrato utili nel quarto trimestre fiscale superiori alle attese, sostenuti dalla crescita delle transazioni globali con carte di credito e debito.

MERCEDES-BENZ. Il gruppo tedesco ha confermato le previsioni annuali e annunciato un piano di buyback azionario da 2 miliardi di euro (2,3 miliardi di dollari), dopo aver difeso la propria redditività nel terzo trimestre.

BANCO SANTANDER. L’istituto spagnolo ha riportato risultati del terzo trimestre superiori alle stime degli analisti, grazie a un aumento degli utili negli Stati Uniti e a un contenimento delle rettifiche sui crediti deteriorati.

di Francesco Sicuro

di Francesco Sicuro