LO SPETTRO DELLO SHUTDOWN NEGLI STATI UNITI

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità oggi, con il future che segna un -0,1%. Piatti anche i futures sull’S&P 500 e quelli sul Nasdaq 100.

Gli Stati Uniti si trovano a un passo da un nuovo shutdown federale con la prospettiva che, senza un accordo dell’ultima ora, da domani numerosi uffici pubblici e agenzie considerate non essenziali debbano sospendere le proprie attività. Le trattative di ieri sera alla Casa Bianca tra l’amministrazione e la leadership democratica non hanno prodotto segnali di intesa, né sono previsti nuovi incontri. Le parole del vicepresidente J. D. Vance, che ha aperto a negoziati bipartisan sulle agevolazioni sanitarie in scadenza una delle principali richieste dei democratici non hanno convinto l’opposizione, che ha respinto la possibilità di discussioni fondate su impegni giudicati troppo vaghi e subordinati a un “governo aperto”.

La storia recente mostra che la durata media degli shutdown è relativamente contenuta, appena 2-3 giorni, spesso coincidenti con i fine settimana. Tuttavia non mancano precedenti più lunghi: il record resta quello dei 35 giorni tra il 2018 e l’inizio del 2019, mentre altri episodi significativi risalgono al 1978, al 1995-96 e al 2013. Oggi, i mercati scontano una probabilità del 79% di un blocco entro domani e dell’85% entro fine anno, secondo le stime della piattaforma Polymarket, segno che la percezione del rischio è salita rapidamente.

Le conseguenze di uno shutdown vanno oltre la semplice interruzione di servizi federali. L’ufficio statistico del lavoro (Bureau of Labor Statistics, BLS) ha già chiarito che in caso di chiusura sospenderà le proprie attività, rinviando la pubblicazione di dati cruciali. Questo significa che il rapporto sull’occupazione previsto per venerdì non verrebbe diffuso, come già accadde nell’ottobre 2013, quando i dati sui posti di lavoro furono resi disponibili solo il 22 del mese. Stesso destino toccherebbe all’indice dei prezzi al consumo (CPI) di settembre, in calendario il 15 ottobre. Un’eventualità particolarmente delicata perché priverebbe la Fed di riferimenti aggiornati in vista della riunione del 28-29 ottobre, costringendo i policymaker a valutare i prossimi passi di politica monetaria in assenza di dati contemporanei.

Sul fronte commerciale, la Casa Bianca ha annunciato dazi “del 100% su tutti i film prodotti al di fuori degli Stati Uniti”, oltre a tariffe sostanziali per i Paesi che non realizzano arredi sul territorio americano. Nella serata è arrivata la conferma di nuovi dazi: 10% sul legname e 25% su cucine, mobili da bagno e imbottiti. Pur non avendo nell’immediato un impatto rilevante sull’inflazione, queste misure alimentano la preoccupazione che la stagione dei dazi sia tutt’altro che conclusa, con altri dossier ancora aperti su semiconduttori e minerali critici.

ASIA

Seduta asiatica all’insegna cautela, con i mercati cinesi in lieve rialzo alla vigilia della chiusura per una settimana dedicata ai festeggiamenti del Festival di metà autunno (1-8 ottobre). L’Hang Seng (+0,3%), Shanghai (+0,4%) e il Nikkei (-0,1%).

Dal fronte macro cinese sono arrivati segnali contrastanti. L’indice Pmi ufficiale di settembre si è attestato a 49,8, meglio delle attese (49,6 secondo Reuters) e ai massimi da marzo, pur rimanendo sotto la soglia di 50 che separa espansione e contrazione. Da aprile il dato resta in territorio negativo, penalizzato dalla debolezza della domanda interna e dall’impatto dei dazi Usa sulle esportazioni.

Nel dettaglio, il sottoindice della produzione è salito a 51,9, i nuovi ordini a 49,7, mentre la contrazione delle scorte si è attenuata (48,5). I miglioramenti sono arrivati soprattutto dai comparti macchinari, hi-tech e beni di consumo, ha spiegato Lihui Huo, capo statistico dell’Ufficio nazionale di statistica.

Parallelamente, il Pmi privato RatingDog ha sorpreso con un dato a 51,2, massimo da maggio e sopra le stime (50,2), sostenuto dall’aumento dei nuovi ordini anche dall’estero. Più debole invece l’indice dei servizi: quello ufficiale è sceso a 52,9 da 53, mentre quello privato RatingDog è calato a 50 da 50,3.

Il quadro economico rimane fragile: le vendite al dettaglio rallentano per il terzo mese consecutivo e l’inflazione al consumo è tornata negativa, segno di una domanda interna debole. Tuttavia ad agosto i profitti industriali hanno registrato un balzo a doppia cifra, favoriti dalle misure di Pechino contro l’eccesso di capacità e la guerra dei prezzi, che hanno contribuito a ridurre le pressioni deflattive sui prezzi alla produzione.

L’attenzione si sposta ora sulla prossima riunione del Politburo a ottobre, da cui potrebbero emergere nuove linee di politica economica. Secondo Zhiwei Zhang, capo economista di Pinpoint Asset Management, “dato che la crescita del Pil ha superato il 5% nel primo semestre, il governo potrebbe tollerare un rallentamento nella seconda metà purché non comprometta l’obiettivo annuo”. Nei primi sei mesi del 2025 l’economia cinese ha segnato un’espansione del 5,3%, in linea con il target del 5% fissato per l’intero anno.

GAZA

Trump e il primo ministro israeliano Benjamin Netanyahu hanno annunciato di aver raggiunto un’intesa su un piano articolato in 20 punti con l’obiettivo di porre fine alla guerra in Gaza. La proposta è stata accolta positivamente da diversi Paesi della regione, tra cui Arabia Saudita, Emirati Arabi Uniti e Turchia, che hanno diffuso una dichiarazione congiunta di sostegno. Restano tuttavia forti incertezze sulla posizione di Hamas, poiché uno dei punti del piano prevede che il movimento non abbia alcun ruolo futuro nella gestione della Striscia, condizione che appare difficilmente accettabile.

Nonostante i dubbi sull’effettiva praticabilità dell’accordo, i mercati regionali hanno reagito con ottimismo. L’shekel israeliano si è distinto come la valuta più forte della giornata, con un guadagno dell’1,8% sul dollaro, segnale che gli investitori hanno letto la notizia come un passo verso la stabilizzazione del quadro mediorientale.

BTP E SPREAD

Il Btp decennale italiano segna un rendimento del 3,56%, mentre lo spread con il Bund tedesco resta stabile a 85 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,70% di rendimento per il Bund decennale).

I dati arrivano dopo una seduta in cui la carta italiana, in linea con l’andamento dell’area euro, ha registrato un movimento al rialzo, confermando la fase di relativa stabilità dei titoli di Stato italiani nel contesto obbligazionario europeo.

PETROLIO

I prezzi del petrolio, sia Brent che Wti, hanno registrato ieri una flessione del 3%, appesantiti dalle indicazioni dell’Opec+, che ha annunciato un nuovo incremento della produzione a partire da novembre. A rafforzare le aspettative di maggiore offerta contribuisce inoltre la ripresa delle esportazioni dal Kurdistan iracheno attraverso la Turchia, fattore che migliora le prospettive di approvvigionamento globale e attenua le tensioni sul mercato energetico.

Gli analisti di RBC Capital Markets hanno sottolineato che, al di là dell’Arabia Saudita, molti produttori hanno ormai raggiunto i limiti delle proprie capacità, il che significa che i futuri aumenti annunciati da Opec+ saranno di fatto inferiori ai numeri ufficiali. La decisione definitiva sulla politica di offerta per novembre è attesa il 5 ottobre.

Guardando più avanti, l’Agenzia internazionale dell’energia prevede un surplus record di offerta entro il 2026, man mano che Opec+ continuerà a ripristinare la produzione e che parallelamente cresceranno anche le forniture dei concorrenti. Goldman Sachs stima che il Brent possa scendere fino alla fascia dei 50 dollari al barile già l’anno prossimo, nonostante l’accumulo di scorte da parte della Cina.

ORO

L’oro ha aggiornato i propri massimi storici toccando quota 3.896 dollari l’oncia, avviandosi verso la miglior performance mensile degli ultimi quattordici anni con un rialzo di oltre l’11% a settembre e superiore al 16% nell’intero trimestre.

A trainare il metallo prezioso sono le crescenti preoccupazioni per un possibile shutdown del governo statunitense, dopo che i colloqui tra il presidente Donald Trump e i democratici al Congresso non hanno portato a un accordo di finanziamento, e le attese di ulteriori tagli dei tassi da parte della Fed, con il mercato che assegna una probabilità del 90% a un allentamento a ottobre e del 65% a una nuova mossa in dicembre.

A complicare ulteriormente il quadro macroeconomico contribuisce l’entrata in vigore delle nuove tariffe Usa su camion pesanti, farmaci brevettati e altri beni, misure che aumentano l’incertezza e rafforzano la corsa degli investitori verso l’oro come bene rifugio.

Secondo Barclays, l’oro non appare sopravvalutato rispetto al dollaro e ai Treasury, che dovrebbero riflettere un premio di rischio legato all’incertezza sulla Fed. Per gli analisti della banca il metallo giallo rappresenta dunque una copertura a buon valore. Previsioni ottimistiche arrivano anche da Goldman Sachs e Deutsche Bank, convinte che la corsa del metallo possa proseguire.

INFLAZIONE ITALIA E RAPPORTO JOLTS

L’attenzione degli investitori è puntata sui dati dell’inflazione di settembre, chiamati a fornire nuove indicazioni sul quadro macroeconomico europeo. In Italia, l’indice armonizzato dovrebbe mostrare un leggero rialzo al +1,7% su base annua, mentre in Francia l’accelerazione appare più significativa, con un incremento atteso all’1,3% dall’0,8% del mese precedente. Già diffusi i numeri spagnoli: il tasso armonizzato è salito al 3%, in linea con le attese, dal 2,7% di agosto.

La vera prova del nove arriverà però domani con le statistiche Eurostat, che per l’intera area euro indicano un’inflazione armonizzata in crescita al 2,2% dal 2%. Un livello che, pur segnalando una dinamica leggermente più vivace, difficilmente potrà modificare le aspettative sui prossimi passi della Bce, allontanando l’ipotesi di tagli ai tassi nel breve periodo.

La giornata odierna sarà scandita da numerosi interventi di esponenti dell’istituto di Francoforte, a partire da quello della presidente Christine Lagarde, da cui i mercati attendono segnali utili per interpretare la strategia della Bce nei mesi a venire.

Negli Stati Uniti, Il rapporto JOLTS, termometro dei flussi occupazionali negli Stati Uniti, apre questo pomeriggio la settimana di dati sul lavoro che dovrebbe culminare, salvo un eventuale shutdown federale, con la pubblicazione del rapporto sui payroll di settembre prevista per venerdì. Le attese del consensus indicano un livello stabile delle offerte di lavoro ad agosto, pari a circa 7,18 milioni, segnalando una tenuta del mercato del lavoro nonostante il rallentamento ciclico dell’economia e l’incertezza politica che pesa sullo scenario americano.

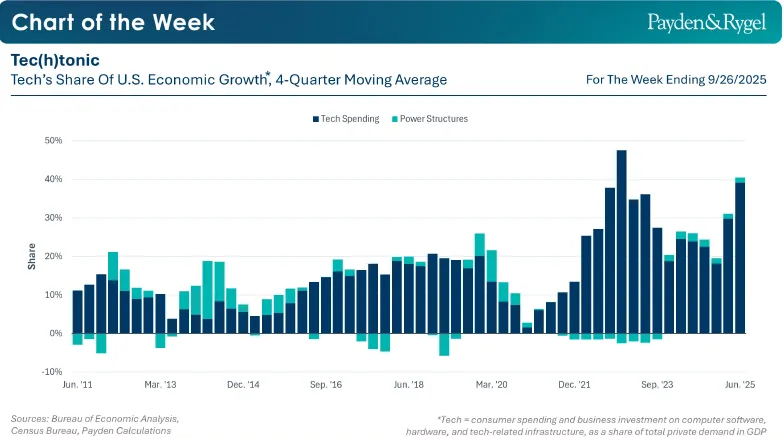

USA, LA TECNOLOGIA COME MOTORE DELLA CRESCITA

La componente legata a computer, software e data center è diventata il pilastro più rilevante del Pil americano. Come sottolinea l’Economic Team di Payden & Rygel già prima della pandemia la spesa tecnologica pesava per circa il 20% della crescita, ma dal 2022 il suo contributo si è quasi raddoppiato, sostenendo quasi metà dell’espansione economica di base.

Questa dinamica riflette l’accelerazione degli investimenti in capitale e infrastrutture digitali, trainata dall’adozione di tecnologie avanzate e dall’esplosione della domanda di capacità computazionale. L’impatto è duplice: da un lato alimenta direttamente la crescita, dall’altro migliora la produttività e attira capitali globali, con effetti positivi a cascata su diversi settori.

Alcuni investitori temono che il peso crescente del comparto tech possa trasformarsi in un rischio, diventando l’ultimo pilastro a cedere in caso di rallentamento ciclico o recessione. Per ora, però, l’economia americana mostra resilienza dei consumi interni e solidità degli investimenti, mentre le aspettative di tassi più bassi non derivano da timori recessivi ma da un rallentamento previsto dell’inflazione nel 2026.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

RAI WAY. Il progetto di possibile aggregazione tra Rai Way e Ei Towers resta aperto, ma con una nuova scadenza. Rai, F2i e Mfe hanno infatti deciso di prorogare di sei mesi i termini del Memorandum of Understanding, mantenendo così viva l’ipotesi di un’operazione di consolidamento nel settore delle infrastrutture di trasmissione televisiva.

INTESA SANPAOLO. Le attività di asset management di Intesa Sanpaolo hanno raggiunto “dimensioni apprezzabili”, secondo quanto dichiarato da Tommaso Corcos, responsabile della divisione wealth management della banca torinese. Il manager ha sottolineato che, nonostante la crescita del business, “non ci sono operazioni sul tavolo”.

BANCA MPS. Nel giorno del regolamento delle azioni successive all’Opas, Monte dei Paschi di Siena ha portato la propria quota in Mediobanca all’86,3%, con un conseguente aumento del capitale sociale della banca senese da poco più di 15 miliardi a 17,978 miliardi di euro.

FINCANTIERI. Proseguono le trattative per l’acquisto da parte di Fincantieri di Sonsub, la divisione di droni sottomarini di Saipem. Secondo quanto riportato da MF, citando fonti vicine al dossier, l’operazione potrà concretizzarsi solo dopo la fusione effettiva tra Saipem e la norvegese Subsea7.

di Francesco Sicuro

di Francesco Sicuro