STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,4%. Positivi anche i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,2%).

La settimana si apre con un avvio complicato per i mercati globali, proprio nel momento in cui molti operatori speravano di poter rallentare in vista delle festività natalizie. Al contrario, i prossimi giorni si annunciano densi di appuntamenti chiave, tra dati macroeconomici di primo piano e decisioni cruciali delle principali banche centrali. Bce, Bank of England e Bank of Japan saranno chiamate a scegliere se indossare i panni dei “Babbo Natale” o dei “Grinch” dei mercati, mentre sullo sfondo si accumula un flusso di indicatori capace di incidere in modo significativo sul sentiment. Negli Stati Uniti arriveranno finalmente i dati su occupazione e inflazione rimasti bloccati dallo shutdown, mentre le stime flash dei Pmi di dicembre offriranno una prima fotografia della dinamica congiunturale globale a fine anno.

Il comparto tecnologico legato all’intelligenza artificiale non si muove più in modo uniforme: le storie più deboli vengono ora penalizzate, a differenza della fase precedente a settembre in cui l’intero tema AI beneficiava di rialzi indiscriminati. Le indicazioni deludenti arrivate da Oracle e Broadcom hanno riacceso i timori degli investitori sulle valutazioni gonfiate dall’entusiasmo per l’intelligenza artificiale. A innescare le vendite diffuse è stata soprattutto la guidance sui margini inferiori alle attese di Broadcom, produttore chiave di chip per i server dedicati all’intelligenza artificiale. Le indicazioni di Broadcom sono arrivate a breve distanza dall’avvertimento lanciato da Oracle, che ha segnalato prospettive più deboli e costi in aumento, alimentando i dubbi del mercato sulla capacità dei colossi tecnologici Usa di monetizzare i massicci investimenti effettuati nell’AI.

A complicare ulteriormente il quadro è arrivata venerdì sera una nuova variabile politica: Donald Trump ha indicato Kevin Hassett, direttore del National Economic Council, e l’ex governatore Fed Kevin Warsh come i suoi due candidati preferiti per la successione a Jerome Powell. Dopo l’intervista, le probabilità su Polymarket si sono rapidamente rimescolate, con Hassett sceso dal 73% circa al 52% e Warsh balzato dal 13% al 40%, segnalando come l’incertezza sulla futura guida della Fed sia tornata al centro dell’attenzione nell’ultima settimana piena di contrattazioni dell’anno.

ASIA

Le borse asiatiche avviano la settimana in netto ribasso, zavorrate dalle forti vendite sui titoli tecnologici. Il clima resta fragile anche per effetto di dati macro inferiori alle attese e delle persistenti preoccupazioni legate alla crisi del settore immobiliare, fattori che continuano a mantenere elevata la cautela verso i mercati cinesi e di Hong Kong.

Gli indici Shanghai Shenzhen CSI 300 e Shanghai Composite hanno limitato le perdite allo 0,2%, mostrando una maggiore tenuta rispetto ad altre piazze regionali grazie a una minore esposizione diretta al tema globale dell’AI. Decisamente più pesante la seduta per i mercati a più alta componente tecnologica: il Kospi sudcoreano ha ceduto l’1,3%, il Nikkei giapponese l’1,2% e l’Hang Seng di Hong Kong l’1,2%, con i titoli tech che hanno seguito il tracollo dei corrispettivi statunitensi. Anche l’indice australiano ASX 200 ha chiuso in calo dello 0,7%, appesantito non solo dal contesto globale ma anche dal forte impatto emotivo della sparatoria avvenuta alla spiaggia di Bondi Beach a Sydney, durante una celebrazione ebraica, che ha causato 15 morti e almeno 29 feriti. In controtendenza solo parzialmente l’India, dove il Nifty 50 ha limitato il ribasso allo 0,3%.

Il Giappone ha già fornito segnali rilevanti: l’indice Tankan della Bank of Japan sulla fiducia delle grandi imprese manifatturiere ha raggiunto il massimo degli ultimi quattro anni, attestandosi a +15 nel trimestre fino a dicembre, in crescita rispetto a +14 di settembre e in linea con le attese di mercato, un risultato che rafforza le aspettative di un possibile rialzo dei tassi già questa settimana.

Più fragile appare invece il quadro cinese. La produzione industriale di novembre è cresciuta del 4,8% su base annua, il ritmo più debole dall’agosto 2024, in rallentamento rispetto al 4,9% di ottobre e sotto il 5% atteso dagli analisti interpellati da Reuters. Ancora più marcato il raffreddamento dei consumi: le vendite al dettaglio sono aumentate solo dell’1,3%, il dato più debole dal dicembre 2022, nettamente inferiore al +2,9% di ottobre e alle previsioni di un +2,8%. I prezzi delle nuove abitazioni hanno continuato a scendere a novembre, segnalando come la ripresa della domanda resti difficile nonostante gli impegni del governo a stabilizzare il settore immobiliare.

In questo contesto tornano le preoccupazioni su China Vanke, che non è riuscita a ottenere il consenso degli obbligazionisti per rinviare di un anno il rimborso di un’obbligazione in scadenza oggi, con un periodo di grazia di cinque giorni lavorativi, alimentando nuovi timori sul destino del comparto immobiliare cinese e sulla tenuta finanziaria di uno dei suoi principali operatori.

BANCHE CENTRALI

Giovedì l’attenzione dei mercati sarà concentrata sulla riunione della Bce, da cui, secondo il consenso, non dovrebbero emergere variazioni sui tassi, destinati a restare al 2%. Insieme alla decisione di politica monetaria, Francoforte pubblicherà anche le nuove proiezioni macroeconomiche su crescita e inflazione. Una parte degli analisti si attende una revisione al rialzo delle stime di crescita rispetto alle previsioni di settembre, uno scenario che trova riscontro anche nelle indicazioni fornite dalla stessa Christine Lagarde nelle dichiarazioni della scorsa settimana. Le stime sull’inflazione, invece, dovrebbero restare sostanzialmente in linea con le precedenti, senza segnali di scostamenti significativi.

Molti osservatori ritengono che la reazione dei mercati possa essere contenuta, dal momento che i messaggi della Bce dovrebbero ribadire una fase di prolungata stabilità dei tassi, sottolineando che il percorso di normalizzazione è ormai “a buon punto”. Nelle ultime settimane, tuttavia, il quadro delle aspettative si è modificato in modo sensibile: dopo aver progressivamente ridotto le scommesse su tagli dei tassi nel 2026, in seguito alle prese di posizione di esponenti come Isabel Schnabel e Peter Kazimir, i mercati hanno iniziato a prezzare addirittura possibili rialzi del costo del denaro, segnalando un cambio di percezione sulla traiettoria futura della politica monetaria nell’area euro.

Il calendario settimanale delle banche centrali resta comunque fitto anche al di fuori dell’Eurozona. In Giappone, la Bank of Japan dovrebbe procedere a un rialzo dei tassi di 25 punti base, portando il riferimento allo 0,75%, confermando l’ipotesi di una graduale uscita dalla lunga fase di politica ultra-accomodante. In Gran Bretagna, invece, la Bank of England potrebbe muoversi in direzione opposta, con un taglio dei tassi di pari entità al 3,75%, riflettendo un contesto macro più fragile. Al pari della Bce, dovrebbero invece mantenere invariato il costo del denaro sia la Riksbank svedese sia la Norges Bank norvegese, rafforzando l’idea di una fase di attesa e valutazione nelle principali economie avanzate.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,54%, mentre lo spread con il Bund tedesco di pari durata si attesta a 69 punti base, dopo una fase di forte tensione sui tassi.

La scorsa settimana ha infatti registrato il rialzo dei rendimenti più marcato dai primi di marzo, in un contesto in cui i mercati monetari hanno progressivamente abbandonato l’ipotesi di tagli da parte della Bce, iniziando invece a prezzare la possibilità di futuri rialzi dei tassi, uno scenario che fino a poche settimane fa appariva remoto. Il cambiamento delle aspettative ha colpito l’intero comparto obbligazionario dell’area euro, con pressioni particolarmente evidenti sulla parte lunga delle curve.

La Francia torna sul mercato con una serie articolata di emissioni di Btf, con il Tesoro pronto a collocare tra 100 e 500 milioni di euro di titoli in scadenza il 7 gennaio 2026, 3,2-3,6 miliardi con scadenza 18 marzo 2026, 1,4-1,8 miliardi sul Btf in scadenza 1° luglio 2026 e 1,5-1,9 miliardi sulla tranche con scadenza 2 dicembre 2026, in una settimana che si preannuncia densa di test per il sentiment degli investitori sul debito sovrano europeo.

PETROLIO

Il petrolio prova a risalire dai minimi di quasi due mesi, sostenuto da segnali di domanda cinese in miglioramento, mentre sul mercato continuano a pesare i timori legati a un eccesso strutturale di offerta. Il Brent si è riportato gradualmente verso i 62 dollari al barile, mentre il West Texas Intermediate (WTI) si muove in area 58 dollari, in una fase di scambi ridotti alla vigilia delle festività di Natale e Capodanno. I dati di novembre mostrano che la domanda apparente di greggio in Cina e l’attività di raffinazione sono risultate superiori rispetto a un anno fa, anche se altri indicatori mensili continuano a segnalare una debolezza diffusa dell’economia del Paese.

Il mercato si avvia verso una chiusura d’anno negativa, con il greggio penalizzato dalle aspettative di un surplus in progressiva espansione. Opec+ e altri grandi produttori stanno infatti immettendo nuovi barili sul mercato, in un contesto in cui la crescita della domanda resta contenuta. Le preoccupazioni per l’eccesso di offerta emergono con chiarezza anche nel cruciale mercato mediorientale, sebbene l’incertezza geopolitica continui ad aggiungere un certo premio per il rischio alle quotazioni.

L’Ucraina prosegue gli attacchi contro le infrastrutture energetiche russe, colpendo nel fine settimana una raffineria di rilievo e un deposito di petrolio, nel tentativo di ridurre le entrate che contribuiscono a finanziare lo sforzo bellico di Mosca. Parallelamente, il presidente statunitense Donald Trump ha inviato nuovi emissari a Berlino per un ulteriore round di colloqui con l’obiettivo di favorire una soluzione del conflitto.

Tensioni si registrano anche in altre aree: l’Iran ha annunciato il sequestro di una petroliera straniera nel Golfo dell’Oman, sospettata di trasportare carburante di contrabbando, mentre gli Stati Uniti hanno intercettato una nave al largo del Venezuela la scorsa settimana, nell’ambito dell’intensificazione della pressione dell’amministrazione Trump contro il regime di Nicolas Maduro. Il presidente americano ha inoltre ribadito la disponibilità a lanciare attacchi contro i cartelli della droga, ampliando ulteriormente il quadro di incertezza geopolitica.

Secondo Charu Chanana, chief investment strategist di Saxo Markets, il premio geopolitico non è scomparso ma viene temporaneamente oscurato dalla narrativa dell’oversupply. Le tensioni internazionali, spiega, agiscono più come un pavimento per i prezzi che come un vero catalizzatore di un rialzo duraturo.

A rendere il mercato ancora più instabile contribuisce la riduzione dei volumi di scambio: il numero complessivo di contratti Brent trattati è inferiore alla media giornaliera, una condizione che tende ad amplificare i movimenti dei prezzi e a favorire una fase di elevata volatilità in un contesto già caratterizzato da scambi sottili.

ORO

L’oro mette a segno la quinta seduta consecutiva di rialzo, beneficiando del ritorno di un clima di avversione al rischio che ha spinto gli investitori a ridurre l’esposizione ai listini asiatici, sempre più sotto pressione per i dubbi sulla sostenibilità delle valutazioni delle grandi società tecnologiche fortemente esposte agli investimenti in intelligenza artificiale. Il metallo giallo è salito oltre quota 4.335 dollari l’oncia, dopo aver guadagnato più del 2% la scorsa settimana, mentre le borse asiatiche hanno aperto la nuova ottava in calo, segnalando un raffreddamento dell’appetito globale per il rischio proprio nell’ultima settimana piena di scambi dell’anno. Le crescenti perplessità sulla capacità dei colossi tech di sostenere livelli di spesa così aggressivi sull’AI hanno rafforzato il ruolo di bene rifugio dell’oro.

A sostenere ulteriormente il metallo prezioso contribuiscono le scommesse su un nuovo ciclo di allentamento monetario negli Stati Uniti nel corso del prossimo anno, dopo che la Fed ha attuato la terza riduzione consecutiva dei tassi la scorsa settimana. In un’intervista al Wall Street Journal, il presidente Donald Trump ha invocato un taglio dei tassi più deciso e ha dichiarato di aspettarsi che il prossimo presidente della Fed si confronti con lui sulle scelte di politica monetaria, indicando Kevin Hassett e Kevin Warsh come principali candidati alla successione di Jerome Powell.

Il 2025 si avvia così a chiudersi come un anno eccezionale per i metalli preziosi. L’oro ha registrato un rialzo superiore al 60%, mentre l’argento ha più che raddoppiato il proprio valore, con entrambi avviati verso la migliore performance annuale dal 1979. Alla base di questo rally particolarmente intenso ci sono acquisti crescenti da parte delle banche centrali e un progressivo disimpegno degli investitori da obbligazioni sovrane e valute. Secondo il World Gold Council, le consistenze degli ETF garantiti da oro sono aumentate in tutti i mesi dell’anno, ad eccezione di maggio, confermando un interesse costante per il metallo.

Gli analisti di Goldman Sachs si attendono che la combinazione tra domanda delle banche centrali e flussi degli investitori privati, favorita dall’orientamento più accomodante della Fed, possa spingere il prezzo dell’oro fino a 4.900 dollari l’oncia entro la fine del 2026. L’elevata accumulazione da parte delle autorità monetarie viene descritta come una tendenza pluriennale, con acquisti medi mensili stimati intorno alle 70 tonnellate nel 2026.

Una visione più articolata arriva dagli analisti di ANZ Group, che prevedono per il 2026 un andamento in due fasi: un picco vicino ai 4.800 dollari entro la fine del secondo trimestre, seguito da una fase di ritracciamento. Anche in questo scenario, però, i flussi di investimento resilienti e la domanda delle banche centrali continuerebbero a fornire un solido sostegno alle quotazioni.

L’argento, invece, resta sostenuto da scommesse speculative su una persistente scarsità dell’offerta, dopo la storica stretta registrata in ottobre. L’argento, che venerdì ha toccato un record a 64,66 dollari l’oncia, beneficia di un deficit di mercato, di una domanda industriale robusta e delle incertezze legate alla politica commerciale statunitense. L’inserimento dell’argento nella lista dei minerali critici da parte dello U.S. Geological Survey ha reso gli operatori più cauti nel movimentare il metallo fuori dagli Stati Uniti, nel timore di future tariffe. Secondo ANZ Group, una conferma dell’esclusione dell’argento dai dazi potrebbe innescare deflussi e attenuare le tensioni sull’offerta.

DATI MACRO IN ARRIVO

La settimana si apre con un calendario macro particolarmente fitto, destinato a fornire indicazioni cruciali sull’andamento ciclico delle principali economie e sulle prossime mosse delle banche centrali. Già domani sono attese le stime preliminari di dicembre degli indici Pmi di Germania, Francia e dell’intera area euro. Per la zona euro le attese indicano un miglioramento sia nei servizi sia nel manifatturiero, con quest’ultimo che dovrebbe avvicinarsi alla soglia di espansione, segnalando un possibile raffreddamento delle pressioni recessive emerse nei mesi precedenti.

Sempre nella giornata di domani verrà diffuso anche l’indice Zew tedesco, che secondo il consensus dovrebbe mostrare un nuovo miglioramento del sentiment economico a dicembre, rafforzando l’idea di un graduale recupero delle aspettative degli operatori.

L’attenzione resterà alta anche mercoledì, alla vigilia del meeting della Bce, quando saranno pubblicati il dato finale sull’inflazione dell’area euro di novembre e l’indice Ifo tedesco, due indicatori chiave per valutare la tenuta dell’economia e l’evoluzione delle pressioni sui prezzi.

Sul fronte statunitense, domani arriveranno i dati governativi sull’occupazione, che dovrebbero mostrare un aumento di circa 40.000 nuovi posti di lavoro a novembre, in rallentamento rispetto ai 97.000 del mese precedente, con il tasso di disoccupazione atteso stabile al 4,4%. Giovedì sarà invece la volta della stima dell’inflazione di novembre, dato particolarmente atteso in vista delle prossime decisioni della Fed.

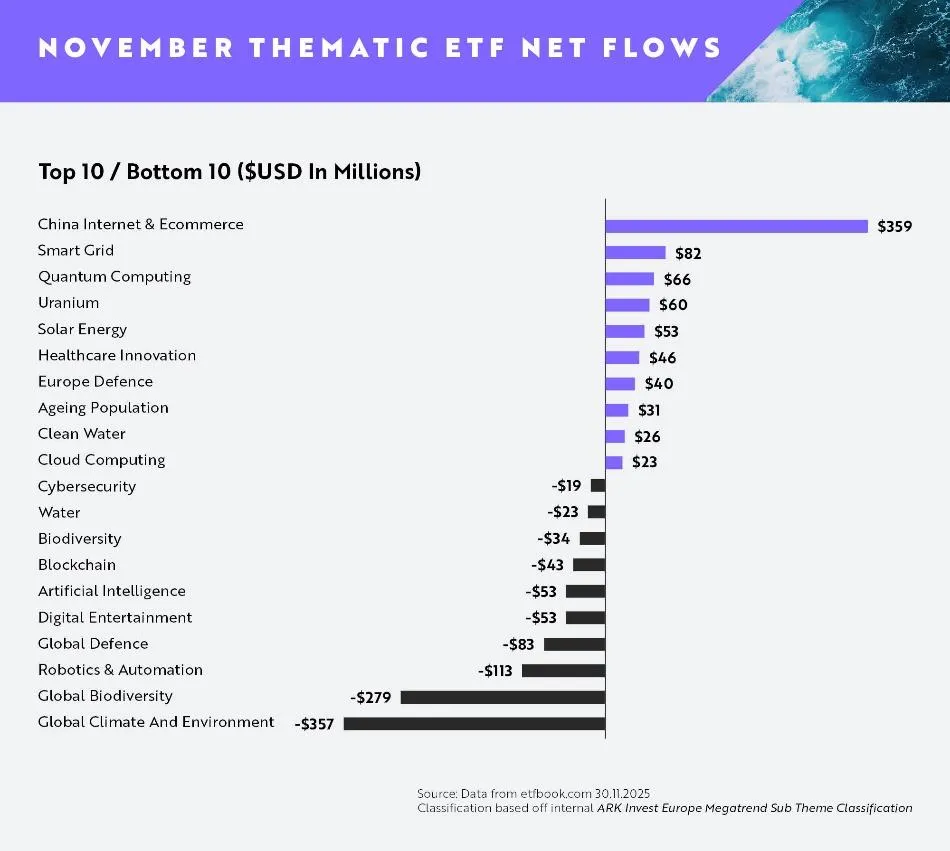

ETF TEMATICI, A NOVEMBRE LIEVE FRENATA

A novembre 2025 i flussi netti sugli ETF tematici, rilevati da ARK Invest Europe, hanno subito una frenata, con un bilancio negativo di -283 milioni di dollari. Il tema che ha registrato i flussi maggiori è stato Internet ed e-commerce in Cina, con 359 milioni di dollari: dopo un lungo periodo di sotto-allocazione, gli investitori sembrano tornare selettivamente sull’ecosistema consumer tech cinese, incoraggiati dal miglioramento del sentiment riguardo regolamentazione, valutazioni e stabilizzazione degli utili. Se si guardano i flussi da inizio anno, il tema è addirittura ora alla quinta posizione, con +680 milioni.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

JUVENTUS. La famiglia Agnelli non venderà la Juventus né al gruppo crypto Tether né ad altri potenziali acquirenti: lo ha dichiarato sabato l’amministratore delegato di Exor, John Elkann, respingendo l’offerta a sorpresa avanzata da Tether.

SNAM. Moody’s ha rivisto venerdì l’outlook sul gruppo a positivo, confermando al contempo il rating di lungo termine a Baa2.

TERNA. La società è in linea per raggiungere l’obiettivo di Ebitda fissato per il 2025, secondo quanto affermato dall’amministratrice delegata Giuseppina Di Foggia in un’intervista rilasciata sabato al Corriere della Sera; la manager ha inoltre spiegato che solo il 4% dei costi pagati dai consumatori in bolletta è attribuibile al trasporto dell’energia sulla rete Terna, una quota inferiore alla media europea.

A livello internazionale sono da monitorare:

CHINA VANKE. Il gruppo immobiliare in difficoltà ha comunicato che migliorerà il piano per rinviare un imminente pagamento obbligazionario, dopo che i creditori hanno respinto la proposta iniziale, aumentando così il rischio di un default.

FORTESCUE. La società australiana ha raggiunto un accordo per acquisire l’esploratore canadese Alta Copper, in un’operazione che rappresenta il primo ingresso di rilievo del gruppo, tradizionalmente focalizzato sul ferro, in altri metalli.

IROBOT. Il produttore di robot per la casa ha presentato istanza di fallimento dopo aver raggiunto un accordo di supporto alla ristrutturazione che trasferirà il controllo della società a Shenzhen PICEA Robotics, principale fornitore e creditore, insieme a Santrum Hong Kong.

CONSUMO CINA. Le azioni del comparto dei beni di consumo in Cina sono salite dopo che il governo ha annunciato un aumento del sostegno finanziario alle principali aree legate ai consumi.

di Francesco Sicuro

di Francesco Sicuro