WALL STREET E SITUAZIONE FRANCIA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un calo dello 0,1%. Più tonici, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,1%).

I mercati hanno ritrovato slancio, con l’azionario globale su nuovi massimi nonostante l’incertezza politica. A Wall Street S&P 500 +0,6% e Nasdaq +1,1% hanno toccato record storici. Il focus resta sullo shutdown che potrebbe protrarsi anche al prossimo mese, con le posizioni di Democratici e Repubblicani ancora distanti. Schumer ha ribadito l’irricevibilità di concessioni sui sussidi sanitari, mentre il leader al Senato Thune ha aperto a un iter per riaprire i dipartimenti con singoli provvedimenti di spesa, ipotesi alla quale lo Speaker Johnson non sarebbe favorevole (Axios). Nonostante ciò, l’azionario ha proseguito la corsa: i tecnologici e i semiconduttori hanno trainato, con il Philadelphia Semiconductor Index +4% a nuovo massimo e AMD +11,4% ancora in scia alle notizie su OpenAI.

Ieri pomeriggio intenso tra minutes della Fed e asta decennale a un’ora di distanza. Dai verbali di settembre emerge che “la maggior parte dei membri giudica probabile un ulteriore allentamento nel resto dell’anno”, in linea con dot plot e recente comunicazione; prudenza sul lavoro “nessun netto deterioramento” ma enfasi sui rischi al rialzo per l’inflazione.

Tornando in Europa, ieri la seduta è stata ancora più brillante già prima della notizia che Macron eviterà per ora elezioni anticipate, promettendo un nuovo premier entro fine settimana. Ieri è infatti scaduto l’ultimatum dato al dimissionario Lecornu per sbloccare lo stallo. L’Eliseo ha annunciato che un nuovo premier sarà indicato entro venerdì sera, rinviando il rischio di voto anticipato. L’attenzione si sposta ora sulla capacità del nuovo premier di formare un governo; in caso contrario, tornerebbe l’ipotesi elezioni. Su Polymarket la probabilità di un voto entro fine anno è scesa al 51% dall’80% circa di ieri.

ASIA

I listini asiatici ricalcano in buona parte i guadagni di Wall Street, trainati dal comparto tecnologico e dall’ottimismo sull’AI, che sostiene semiconduttori e filiere collegate. In Cina continentale guida il rimbalzo dopo la settimana di festività: CSI +1,6% e Shanghai Composite +1,2%. In Giappone prosegue il trend rialzista con Nikkei +1,7% e Topix +0,2%, entrambi vicini ai massimi di sempre grazie ai titoli tech. La Corea del Sud è chiusa per festività, mentre in Australia l’S&P/ASX 200 avanza di +0,1%. A Hong Kong l’Hang Seng recupera in area di parità dopo un calo fino a -1,0% innescato dalle vendite su health tech e healthcare, in scia a un report del Wall Street Journal su investimenti di Microsoft nell’AI applicata alla sanità.

In Giappone, le azioni SoftBank volano fino al +13% dopo l’accordo per acquisire la divisione robotica di ABB per 5,4 miliardi di dollari, un’operazione che rafforza l’esposizione del gruppo giapponese all’intelligenza artificiale e fa saltare lo spinoff della business unit da parte del colosso svizzero.

Hang Seng Bank balza fino al +29,5% dopo l’OPA con delisting lanciata dalla controllante HSBC, che valuta la banca 290 miliardi di dollari di Hong Kong (oltre 37 miliardi di dollari). HSBC,quotata a Londra e Hong Kong, ha proposto al cda di Hang Seng Bank una privatizzazione tramite scheme of arrangement secondo la normativa locale, offrendo 155 HKD per azione, circa +33% rispetto alla media a 30 giorni (116,5 HKD). HSBC possiede già il 63% dell’istituto, per un controvalore di circa 106 miliardi di HKD sulla quota oggetto dell’operazione; le azioni HSBC a Hong Kong, invece, cedono oltre il 5%.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,50%, con lo spread Btp-Bund in calo a 81 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,68% di rendimento per il Bund decennale). Ieri è stata una seduta all’insegna del calo dei rendimenti in Europa, favorita dall’ottimismo su una possibile soluzione dell’impasse politica francese.

A mercati chiusi sono attesi i dettagli dell’asta a medio-lungo di martedì 14 ottobre: secondo Unicredit, il Tesoro riaprirà il Btp con scadenza gennaio 2029 per 2,5-3 miliardi, il Btp con scadenza novembre 2032 per 2,5-3 miliardi e il Btp con scadenza ottobre 2040 (o un altro titolo sull’area 20 anni) per 1,5-2 miliardi. Si ricorda che lo scorso 3 settembre il Mef ha già collocato via sindacato il nuovo Btp 7 anni con scadenza novembre 2032 per 13 miliardi insieme a 5 miliardi del trentennale con scadenza ottobre 2055.

PETROLIO

Il petrolio si è stabilizzato mentre gli operatori guardano all’attenuarsi delle tensioni in Medio Oriente e all’aumento delle scorte USA: il Brent è rimasto vicino a 66 dollari al barile dopo un rialzo di oltre l’1% mercoledì, mentre il West Texas Intermediate (WTI) è risalito sopra 62 dollari. Israele e Hamas hanno concordato i termini per la liberazione di tutti gli ostaggi trattenuti a Gaza, un passo avanti significativo nei colloqui mediati da Stati Uniti e Qatar per porre fine alla guerra che dura da due anni; il presidente USA, Donald Trump, ha detto che potrebbe visitare presto Israele.

Le scorte nazionali di greggio statunitensi sono aumentate per la seconda settimana consecutiva pur restando vicine ai minimi stagionali, secondo i dati ufficiali diffusi ieri; i livelli all’hub di Cushing (Oklahoma) sono tuttavia diminuiti, così come gli inventari di prodotti raffinati. In un mercato in cui i future restano sotto pressione per i timori di eccesso di offerta, i prezzi del greggio risentono delle attese di maggiori forniture sia da OPEC+ sia dagli Stati Uniti, mentre oltre al Medio Oriente restano rilevanti i rischi geopolitici legati agli attacchi ucraini alle infrastrutture petrolifere russe.

Molte banche d’affari di Wall Street e l’Agenzia Internazionale dell’Energia prevedono un passaggio a surplus nei prossimi mesi; tra queste, Goldman Sachs si attende in media un Brent a 56 dollari il prossimo anno, con la produzione globale in vantaggio sulla domanda. Pur prevalendo un consenso ribassista alla luce di un possibile surplus, “la convinzione differisce sulla profondità del downside”, hanno scritto gli analisti di Citigroup, tra cui Francesco Martoccia: una crescita più lenta dell’offerta non-OPEC+, una maggiore opzionalità per OPEC+ e i rischi geopolitici su grandi produttori come Russia e Iran potrebbero infatti attenuare il ritmo dell’aggiustamento dei prezzi.

ORO

L’oro ha ripiegato dal massimo storico sopra 4.000 dollari l’oncia, con diversi indicatori tecnici che segnalano un mercato ipercomprato da circa un mese e dunque propenso a prese di profitto. Una parte dell’appeal da bene rifugio si è affievolita dopo che Israele e Hamas hanno detto di aver raggiunto un accordo sul cessate il fuoco e sugli ostaggi, atteso da tempo, che rappresenta la prima fase del piano di Trump per porre fine alla guerra a Gaza. I colloqui in Egitto hanno prodotto un accordo sulla fase iniziale del quadro in 20 punti di Trump per portare la pace nell'enclave palestinese.

Nonostante il ritracciamento, l’oro resta in rialzo di oltre il 50% da inizio anno, sostenuto da una molteplicità di incertezze su commercio globale, indipendenza della Fed e stabilità fiscale degli Stati Uniti; le accentuate tensioni geopolitiche hanno inoltre alimentato la domanda di asset rifugio, mentre le banche centrali hanno continuato ad acquistare lingotti a ritmo sostenuto.

Tra gli altri metalli preziosi, platino in lieve flessione e palladio stabile dopo i forti guadagni della vigilia, con i prezzi sostenuti da una persistente stretta di mercato e da flussi in ingresso negli ETF garantiti dai metalli; l’argento ha ripiegato, restando però vicino al massimo storico.

DATI MACRO DI OGGI

In Italia, il rapporto mensile di agosto su depositi, prestiti e impieghi aggiornerà il quadro dopo che a luglio l’erogazione di finanziamenti alle imprese è salita allo 0,7% a/a (da 0,5%).

Alle 13:30 arriveranno le minute BCE dell’ultimo board, concluso con la conferma dei tassi e un messaggio hawkish che ha ridimensionato le attese di ulteriori tagli entro fine anno.

Ieri la produzione industriale tedesca di agosto è scesa oltre il previsto, ma con Francoforte saldamente on hold, come ribadito dal consigliere Escriva, le aspettative di mercato restano invariate.

Negli Stati Uniti, i verbali del FOMC del 16-17 settembre indicano un consenso sul fatto che i rischi sul mercato del lavoro siano aumentati abbastanza da giustificare un taglio, a fronte di un'inflazione ancora elevata e del dibattito sull’impatto dei costi di finanziamento sull’economia; atteso nel primo pomeriggio un intervento del presidente della Fed Jerome Powell.

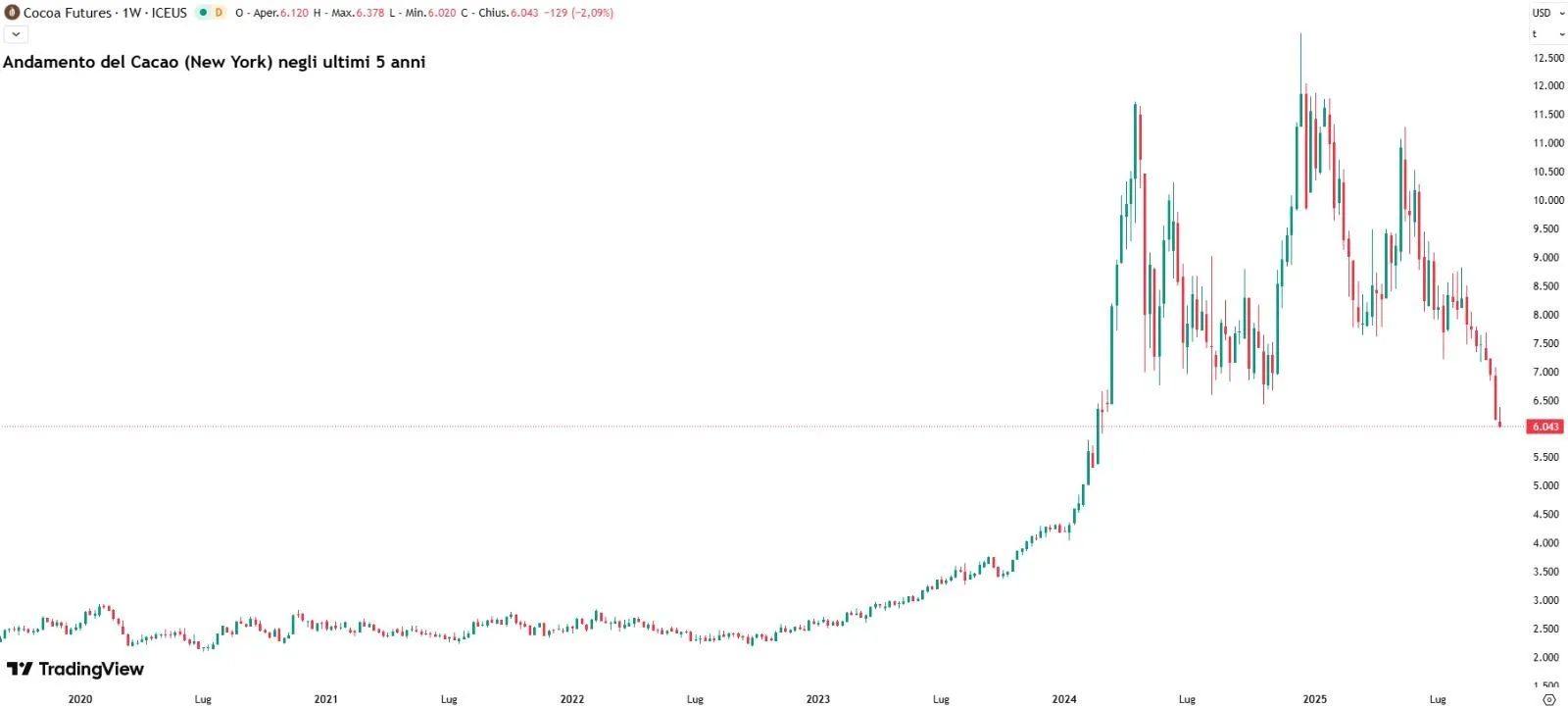

CACAO, CROLLO DEI PREZZI DOPO IL RALLY RECORD

Le quotazioni del cacao hanno toccato un minimo di 20 mesi, archiviando la corsa iniziata nel 2022. A New York i contratti sono scesi a circa 6.150 dollari per tonnellata, ben lontani dal picco di oltre 12.000 dollari registrato lo scorso dicembre.

Secondo gli analisti, la flessione è dovuta a una contrazione della domanda globale, frenata dal caro-prezzi, e all’aspettativa di raccolti migliori grazie al ritorno delle piogge e all’aumento dei prezzi garantiti ai coltivatori dell’Africa occidentale. Inoltre, gli speculatori, protagonisti della fase rialzista, hanno smobilitato le posizioni e ora puntano su un ribasso. Come ha osservato Oran van Dort, analista di Rabobank, le quotazioni avevano raggiunto livelli “assolutamente insostenibili” e da metà agosto sono entrate in una chiara fase discendente.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

EDISON. A Parigi, vertici di Edf stanno incontrando advisor finanziari per valutare le opzioni strategiche su Edison, inclusa la possibile quotazione a Piazza Affari. Lo riferiscono tre fonti vicine al dossier, segnalando che il perimetro e il timing dell’operazione sono ancora oggetto di analisi.

MEDIA. Il mercato pubblicitario italiano ha chiuso agosto in calo del 3,0% su base annua, frenata che riduce ma non azzera il bilancio da inizio anno: la raccolta dei primi otto mesi resta leggermente positiva a +0,2%, secondo i dati diffusi da Nielsen.

FERRARI. Riflettori su Maranello per il Capital Markets Day e il debutto della prima Ferrari elettrica, con presentazione fissata alle 10:00. L’evento offrirà aggiornamenti su strategia, tempistiche industriali e posizionamento del nuovo modello a zero emissioni.

ITALMOBILIARE. In agenda alle 13:00 il Capital Markets Day del gruppo.

di Francesco Sicuro

di Francesco Sicuro