STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un rialzo dello 0,1%. Negativi, invece, i futures sull’S&P 500 (-0,2%) e quelli sul Nasdaq 100 (-0,1%).

Una settimana segnata da forte volatilità si avvia alla chiusura con un clima di avversione al rischio tornato protagonista, in particolare a Wall Street. Lo S&P 500 ha ceduto lo 0,5%, recuperando circa metà delle perdite nel finale quando le prime preoccupazioni sull’andamento dei colloqui tra Stati Uniti e Iran in Svizzera hanno lasciato spazio a segnali più costruttivi. A pesare in modo decisivo è stato il crollo dei semiconduttori, con Nvidia in calo del 5,5% all’indomani dei conti. Da inizio anno lo S&P 500 segna ora un progresso contenuto allo 0,9%.

I semiconduttori hanno guidato le vendite con il Philadelphia Semiconductor Index in calo del 3,2%. Nvidia, pur avendo riportato ricavi in crescita del 73% su base annua e una guidance per il primo trimestre superiore alle attese, ha registrato la peggior reazione post trimestrale da un anno. Le sorprese positive sugli utili non hanno eguagliato quelle del biennio 2023-2024 e si inseriscono in un contesto di crescente scetticismo sull’intelligenza artificiale.

In Europa lo Stoxx 600 ha ceduto lo 0,1%, penalizzato da nomi tecnologici come ASML (-4,3%), mentre il Ftse 100 (+0,4%) e l’Ibex 35 (+0,2%) hanno aggiornato i massimi storici e il Ftse Mib (+0,5%) ha chiuso sui livelli più alti dal 2000.

Nel Regno Unito, le elezioni suppletive nel collegio di Gorton and Denton, nella Greater Manchester, hanno inflitto un duro colpo al governo di Keir Starmer: la candidata dei Verdi, Hannah Spencer, ha ottenuto 14.980 voti, conquistando il seggio per la prima volta in un’elezione parlamentare singola, con il Labour scivolato al terzo posto dietro Reform UK. Il risultato aumenta la pressione politica sul premier, in un contesto in cui i mercati dei gilt hanno mostrato sensibilità ai dubbi sulla leadership e ai timori di un allentamento delle regole fiscali.

L’attenzione degli investitori resta concentrata soprattutto sull’inflazione di febbraio nell’area euro, con la pubblicazione delle stime preliminari nei principali Paesi del blocco. Le attese sul dato armonizzato indicano per la Spagna un lieve rallentamento al 2,3% su base annua dal 2,4% precedente, mentre in Francia l’indice è visto in accelerazione allo 0,7% annuo dallo 0,4%. In Germania il tasso dovrebbe confermarsi al 2,1%. Mercoledì è stata resa nota la lettura definitiva dei prezzi al consumo dell’Eurozona, che ha confermato la stima flash all’1,7%, mentre la prima indicazione sull’andamento di febbraio per l’intero blocco sarà pubblicata il 3 marzo. La presidente della Bce, Christine Lagarde, ha ribadito di recente che Francoforte si attende un ritorno dell’inflazione al target del 2% nel medio termine. I mercati monetari continuano a incorporare una probabilità intorno al 30% di un taglio dei tassi entro dicembre.

ASIA

In Asia i listini hanno invertito la rotta dopo un avvio debole. Il KOSPI (+0,3%), partito con un calo superiore al 2%, ha recuperato superando il +50% da inizio anno. In rialzo anche Hang Seng (+1%), Nikkei (+0,2%), ASX (+0,2%) e Shanghai Composite (+0,1%).

L’inflazione core nell’area di Tokyo rallenta a febbraio e scende sotto il target del 2% della Banca del Giappone per la prima volta in 16 mesi, segnalando possibili tensioni tra l’istituto centrale e l’esecutivo sul percorso della politica monetaria. L’indice si è attestato all’1,8% su base annua, in calo rispetto al 2,0% di gennaio, tornando sotto la soglia chiave per la prima volta da ottobre 2024.

Il ministro delle Finanze Katayama ha indicato un rafforzamento della sorveglianza sui movimenti dello yen, affermando in Parlamento che il governo segue con grande attenzione il recente indebolimento della valuta giapponese.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,30%, ancora sui livelli più bassi da dicembre 2024, mentre lo spread con il Bund tedesco di pari durata si attesta a 62 punti base.

Il movimento segue la dinamica osservata nella giornata di ieri, quando i rendimenti dell’area euro hanno proseguito la discesa in un contesto di progressivo deterioramento dell’appetito per il rischio, alimentato dall’intensificarsi delle tensioni tra Stati Uniti e Iran e dalle incertezze legate ai dazi americani. Il clima sui mercati resta improntato alla prudenza, con gli investitori orientati a posizioni difensive.

Sul mercato primario, il Tesoro italiano comunicherà i tassi cedolari minimi del nuovo Btp Valore a 6 anni, destinato alla platea retail e in collocamento dal 2 al 6 marzo. Il titolo prevede una struttura con cedole crescenti ogni due anni, secondo un meccanismo step-up che riconosce un incremento del rendimento nel corso della vita dell’obbligazione.

PETROLIO

Il petrolio registra un rialzo dopo che Stati Uniti e Iran hanno concordato di proseguire i colloqui sul nucleare la prossima settimana, al termine di un round negoziale tenutosi giovedì a Ginevra, mentre un massiccio dispiegamento di forze americane in Medio Oriente ha mantenuto alta la tensione sui mercati. Il Brent torna sopra 71 dollari al barile, dopo aver chiuso la seduta precedente quasi invariato, mentre il West Texas Intermediate (WTI) si è attestato intorno ai 66 dollari, in un contesto in cui gli operatori bilanciano segnali diplomatici e rischi geopolitici.

Teheran ha dichiarato che gli incontri di Ginevra hanno mostrato progressi significativi, ma una fonte a conoscenza della posizione statunitense ha riferito che la delegazione americana ha lasciato i colloqui con delusione. Le parti hanno comunque concordato di rivedersi a Vienna la prossima settimana. Parte della pressione accumulata nei giorni precedenti si è attenuata, ma le quotazioni restano in rialzo dall’inizio dell’anno, sostenute dai timori di un possibile attacco statunitense contro l’Iran, elemento che compensa le aspettative di un eccesso di offerta globale. L’attenzione degli operatori si concentra ora sulla riunione OPEC+ in programma domenica, con i rischi legati al conflitto che continuano a offuscare le prospettive dell’equilibrio tra domanda e offerta.

“Non c’è un nuovo shock, e sia l’escalation sia la diplomazia restano possibili”, ha dichiarato Haris Khurshid di Karobaar Capital LP. “Quando cambiano le probabilità ma nulla si modifica sul piano fisico, il greggio tende a muoversi in modo irregolare più che a seguire una direzione definita”. Una lettura che descrive un mercato sensibile alle aspettative più che a interruzioni concrete dei flussi.

Il presidente Donald Trump ha ordinato il più ampio rafforzamento militare statunitense in Medio Oriente dalla seconda guerra del Golfo del 2003 e ha minacciato di colpire l’Iran in assenza di un accordo, pur indicando una preferenza per la via diplomatica. La scorsa settimana Trump ha fissato a Teheran una scadenza di 10-15 giorni per raggiungere un’intesa. Secondo quanto riportato da Fox News, la Marina statunitense ha inoltre ridotto il personale presso il quartier generale della Quinta Flotta in Bahrein ai soli livelli “mission critical”, precisando che la stessa struttura era stata evacuata con modalità analoghe prima degli attacchi americani contro l’Iran lo scorso giugno.

ORO E ARGENTO

L’oro segna un lieve rialzo dopo che Stati Uniti e Iran hanno concordato di proseguire i colloqui sul nucleare, mentre il rafforzamento militare americano in Medio Oriente mantiene elevata la tensione sui mercati per il rischio di un conflitto. Il metallo prezioso si è attestato intorno a 5.200 dollari l’oncia, dopo un progresso dello 0,4% nella seduta precedente, e si avvia a chiudere la settimana in territorio positivo. Washington e Teheran continueranno i negoziati la prossima settimana dopo aver compiuto “progressi significativi” ieri, secondo quanto riferito dal mediatore Oman, aprendo la strada a ulteriori sviluppi diplomatici. Una fonte a conoscenza della posizione americana ha però indicato che i funzionari statunitensi hanno lasciato il tavolo negoziale insoddisfatti dei risultati.

Gli Stati Uniti e l’Iran sono impegnati in un confronto teso sulle attività atomiche della Repubblica islamica e hanno scambiato minacce mentre il presidente Donald Trump ha ordinato il più ampio dispiegamento militare statunitense in Medio Oriente dal 2003. Questo contesto ha sostenuto l’avanzata del metallo giallo negli ultimi giorni.

L’oro ha guadagnato circa il 20% dall’inizio dell’anno, tornando stabilmente sopra 5.000 dollari l’oncia dopo una brusca correzione rispetto al record toccato a fine gennaio. Il lingotto si avvia a registrare il settimo rialzo mensile consecutivo, la serie più lunga dal 1973. Le tensioni geopolitiche e commerciali, insieme al cosiddetto “dollar debasement trade” e ai timori sull’indipendenza della Fed, hanno rafforzato un rally pluriennale.

Con il mercato più stabile, gli investitori hanno aumentato le posizioni negli ETF garantiti in oro. Gli afflussi registrati questa settimana fino a giovedì hanno più che compensato le vendite osservate all’inizio del mese.

Gli operatori seguono anche le indicazioni sulla prossima mossa della Fed in materia di tassi di interesse. Il presidente della Fed di Chicago, Austan Goolsbee, ha dichiarato giovedì che quest’anno sono possibili diversi tagli se l’inflazione rallenta, mentre il governatore Stephen Miran ha ribadito la richiesta di ridurre i tassi di un punto percentuale pieno nel 2026, nonostante i recenti dati mostrino un miglioramento del mercato del lavoro.

DATI MACRO IN ARRIVO

L’agenda macro della giornata si apre con l’Italia, dove l’Istat diffonde alle 10:00 i dati sul fatturato dell’industria e dei servizi di dicembre e alle 11:00 le statistiche sul commercio estero extra Ue di gennaio.

In Francia, alle 8:45, sono in calendario il Pil finale del primo trimestre, la stima dei prezzi al consumo di febbraio, con attese per l’indice armonizzato Ue a +0,5% su base mensile e +0,7% annua, e i prezzi alla produzione di gennaio.

In Germania, alle 9:55, viene diffuso il tasso di disoccupazione di febbraio, mentre alle 14:00 è prevista la stima dei prezzi al consumo, con indicazioni per l’indice armonizzato a +0,5% mese su mese e +2,1% anno su anno.

Nel Regno Unito è atteso il dato sulla fiducia dei consumatori di febbraio. In Grecia, alle 11:00, vengono pubblicati i prezzi alla produzione di gennaio e le vendite al dettaglio di dicembre. In Portogallo, alle 12:00, sono in agenda la stima dei prezzi al consumo di febbraio e il Pil finale del quarto trimestre. In Spagna, alle 9:00, è prevista la stima dell’inflazione di febbraio, con indicazioni per l’indice armonizzato a +0,3% mensile e +2,3% annuo, seguita alle 10:00 dai dati sulle partite correnti di dicembre.

Negli Stati Uniti, alle 14:30, sono attesi i prezzi alla produzione di gennaio, alle 15:45 il Pmi Chicago di febbraio e alle 16:00 le spese alle costruzioni di novembre.

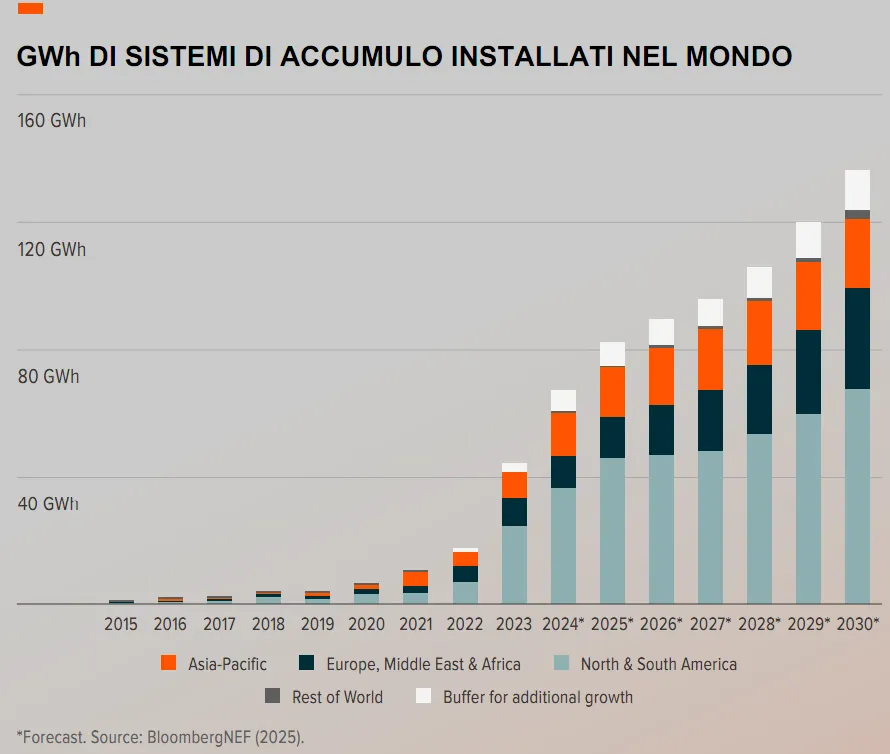

LITIO, I DATA CENTER TRAINANO LA RINASCITA

Oggi i sistemi di accumulo energetico su larga scala, spiegano gli esperti di Global X, rappresentano circa il 20% della domanda di litio, una quota raddoppiata in soli tre anni. Non solo crescono più rapidamente rispetto agli stessi veicoli elettrici, ma la differenza essenziale è che il fabbisogno di sistemi di accumulo non ha un vero punto di saturazione: cresce con l’aumento della penetrazione delle rinnovabili, dei picchi di domanda e della complessità della rete, invece che in funzione delle vendite, come avviene invece per i veicoli elettrici. La domanda di litio, sottolinea Global X, si sta spostando dalle vendite di veicoli elettrici (di tipo ciclico) verso sistemi di accumulo, che hanno un profilo di domanda più persistente e caratteristiche simili alle infrastrutture.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MPS. La banca senese presenta il piano strategico al 2030 che include la fusione per incorporazione di Mediobanca, di cui possiede l’86,3% del capitale, e prevede un utile netto adjusted in crescita da 2,4 miliardi di euro nel 2025 a 3,7 miliardi nel 2030, con un Cet1 ratio stimato intorno al 16% per tutto l’arco del piano; le attività istruttorie dei due istituti per definire il concambio proseguiranno con l’obiettivo di chiudere il 10 marzo, mentre la presentazione del piano industriale è fissata alle 9,00.

DOVALUE. Il gruppo archivia il 2025 con un utile netto, al netto delle componenti non ricorrenti, più che triplicato a 25 milioni di euro, risultato ottenuto nonostante maggiori oneri finanziari e sostenuto da un Ebitda di 217 milioni, in aumento del 32% rispetto al 2024.

TERNA. La società ha siglato un accordo per cedere il 100% delle attività di trasmissione di energia elettrica in Perù per un controvalore di circa 15 milioni di dollari.

STELLANTIS. L’amministratore delegato Antonio Filosa, alla guida del gruppo automobilistico dallo scorso giugno, ha percepito compensi complessivi pari a 5,4 milioni di euro nell’ultimo esercizio.

BANCO BPM. Il consiglio di amministrazione uscente presenterà una propria lista di candidati per il rinnovo del board previsto ad aprile, come riferito da un portavoce dell’istituto dopo la riunione del Cda che ha affrontato il tema, precisando che la lista sarà formalizzata la prossima settimana.

ENI. Il Venezuela potrà saldare le forniture di gas ricevute dal gruppo italiano attraverso pagamenti in greggio grazie al recente allentamento delle sanzioni statunitensi che consente di superare una situazione debitoria accumulata dal Paese sudamericano verso la major, come dichiarato dall’amministratore delegato Claudio Descalzi.

A livello internazionale sono da monitorare:

NETFLIX. La società ha rinunciato alla corsa per l’acquisizione di Warner Bros. Discovery, lasciando campo libero al concorrente Paramount Skydance che può così finalizzare un’operazione da 111 miliardi di dollari per lo storico studio di Hollywood.

BLOCK. Il gruppo guidato da Jack Dorsey ridurrà l’organico di 4.000 dipendenti, quasi la metà della forza lavoro, in una scelta che la società di tecnologia finanziaria presenta come un investimento strategico sull’intelligenza artificiale destinata a trasformare la produttività del lavoro.

DELL TECHNOLOGIES. Il titolo ha registrato un balzo nelle contrattazioni after hours dopo che la società ha diffuso una previsione sulle vendite dei server per l’intelligenza artificiale superiore alle attese del mercato.

COUPANG. La società ha riportato una perdita inattesa nel quarto trimestre, segnale delle difficoltà seguite a una vasta violazione dei dati in Corea del Sud, principale mercato del gruppo.

di Francesco Sicuro

di Francesco Sicuro