STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,3%. Negativi anche i futures sull’S&P 500 (-0,2%) e quelli sul Nasdaq 100 (-0,4%).

Le borse europee si avviano a un’apertura in territorio negativo, estendendo la correzione dai massimi storici in un contesto di sentiment globale più fragile. Le aspettative di un taglio dei tassi da parte della Federal Reserve (Fed) nella riunione di dicembre si sono ridotte dopo le dichiarazioni più da falco dei membri del board, contribuendo a raffreddare l’appetito per il rischio. Gli investitori restano prudenti anche di fronte alle valutazioni elevate dell’intelligenza artificiale e del settore tecnologico, che hanno favorito una rotazione verso comparti con multipli più contenuti, i Value, prima che il selloff si estendesse in modo più ampio all’intero mercato.

Negli Stati Uniti, la conclusione dello shutdown federale più lungo della storia lascia la Fed a fare i conti con un percorso di aggiustamento dei tassi privo di alcune informazioni cruciali. In particolare, non saranno disponibili i dati sul tasso di disoccupazione di ottobre, mentre verranno diffusi solo i numeri sugli occupati. Il consigliere economico della Casa Bianca Kevin Hassett ha confermato a Fox News l’assenza di una parte fondamentale del report sul lavoro, complicando la lettura del quadro macro. Il presidente Jerome Powell ha paragonato la situazione alla guida “nella nebbia”, invitando il board a procedere con maggiore cautela. Le attese di un taglio da 25 punti base nella riunione di metà dicembre, dato quasi scontato fino a poche settimane fa, sono scese intorno al 50%, aumentando l’incertezza sui mercati.

ASIA

Le borse asiatiche hanno aperto in forte ribasso, all’indomani del sell off di Wall Street, con un sentiment indebolito dalle nuove indicazioni prudenti dei funzionari della Fed sui futuri tagli dei tassi e dai dati macro deludenti provenienti dalla Cina. L’indice di Hong Kong perde l’1,5%, interrompendo una serie positiva di cinque sedute e ripiegando dai massimi dell’ultimo mese; il Nikkei arretra dell’1,9% e lo Shanghai Composite dello 0,3%.

La pressione è aumentata dopo i dati di ottobre che hanno evidenziato un ulteriore rallentamento dell’economia cinese. La produzione industriale è salita del 4,9% annuo, il ritmo più debole da agosto dello scorso anno, contro il 5,5% atteso e dopo il +6,5% di settembre. Le vendite al dettaglio sono aumentate del 2,9%, anche in questo caso la crescita più lenta da agosto 2024, leggermente sopra le attese ma inferiore al mese precedente. Anche i nuovi prestiti in yuan hanno deluso le attese e gli investimenti fissi sono scesi più del previsto nei primi dieci mesi dell’anno.

Il settore immobiliare cinese continua a mostrare segnali di fragilità: i prezzi delle nuove case in 70 città sono diminuiti del 2,2% annuo per il 28° mese consecutivo, un calo meno marcato ma indicativo della debolezza strutturale del comparto, nonostante le misure di sostegno introdotte da Pechino per arginare la crisi abitativa.

Questi indicatori accentuano i rischi per la seconda economia mondiale, un gigante da 1.900 miliardi di dollari frenato dalla guerra commerciale con gli Stati Uniti e dalla scarsa domanda interna. Secondo gli analisti, invertire la rotta senza un nuovo pacchetto di stimolo fiscale sarà difficile, mentre investimenti e consumi continuano a perdere slancio.

Nonostante la correzione, le borse asiatiche restano in progresso di circa 2% nella settimana, sostenute dalle nuove promesse della People's Bank of China (PBoC) di mantenere una politica monetaria accomodante per aiutare un’economia in difficoltà.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,41%, mentre lo spread con il Bund tedesco di pari durata si attesta a 72 punti base, sui minimi da almeno 15 anni.

Negli scambi finali sulla piazza asiatica il benchmark decennale americano rende il 4,115% da 4,111% ieri sera in chiusura.

PETROLIO

Il petrolio ha registrato un forte balzo mentre i rischi per le forniture russe, legati agli attacchi ucraini e al rafforzamento delle sanzioni statunitensi, si contrappongono ai segnali di un mercato destinato a un eccesso di offerta. Il Brent, dopo un’impennata fino al 3% verso quota 65 dollari al barile, ha poi ridotto i guadagni, mentre il West Texas Intermediate (WTI) si è avvicinato ai 60 dollari. Le autorità del porto strategico di Novorossiysk, nel Mar Nero, hanno confermato danni a un deposito e a una nave in seguito a un importante attacco con droni, colpendo una zona cruciale per i flussi russi e per l’export del Kazakistan.

Oltre alle azioni militari, Washington ha imposto nuove sanzioni a Rosneft e Lukoil per aumentare la pressione su Mosca. L’International Energy Agency (IEA) ha avvertito che queste misure rappresentano un rischio “notevole” per le prospettive produttive della Russia. Nonostante il recente recupero, il Brent rimane circa 14% sotto i livelli di inizio anno, penalizzato dalle attese per un surplus globale mentre l’OPEC+ riattiva capacità produttiva inutilizzata e altri paesi intensificano l’estrazione.

Secondo John Driscoll, fondatore di JTD Energy Services, gli operatori stanno osservando un modello ormai ricorrente caratterizzato da fiammate temporanee seguite da rapide correzioni, in un contesto reso più complesso dagli attacchi ucraini alle infrastrutture russe, dai rischi geopolitici e dalla domanda stagionale di fine anno. I mercati valutano l’impatto cumulativo delle offensive ucraine, che mirano a ridurre le entrate energetiche cruciali per finanziare la guerra di Mosca attraverso attacchi a porti e raffinerie.

L’attenzione è rivolta anche al Venezuela, membro OPEC, dopo l’arrivo nell’area di un gruppo d’attacco della Marina degli Stati Uniti guidato dalla portaerei USS Gerald R. Ford. Secondo CBS News, al presidente Donald Trump sono state presentate diverse opzioni operative per i prossimi giorni, mentre Washington ha intensificato la presenza militare nei Caraibi meridionali e ha distrutto imbarcazioni sospettate di traffici illeciti vicino alla costa venezuelana.

L’IEA ha rivisto al rialzo le stime di surplus in un mercato in cui l’OPEC+ sta riportando in produzione nuovi volumi, mentre la crescita della domanda resta debole. Il giorno precedente, il gruppo dei produttori aveva confermato che la produzione globale ha superato la domanda nel terzo trimestre, ribaltando la precedente proiezione di deficit. Altri segnali ribassisti includono l’aumento significativo delle scorte di greggio statunitensi, ora ai massimi da giugno, e il passaggio del prompt spread del WTI in contango, con il contratto front-month scambiato a sconto rispetto a quello successivo, chiara indicazione di un’offerta immediata abbondante.

ORO E ARGENTO

L’oro è salito con decisione, avviandosi verso la migliore settimana dell’ultimo mese, mentre gli operatori fanno i conti con l’incertezza generata dall’arretrato di dati in arrivo dopo il ritorno alla normalità del governo statunitense dopo sei settimane di shutdown. Il metallo prezioso si è mantenuto sopra 4.200 dollari l’oncia, con un progresso settimanale vicino al 5% che ha cancellato le perdite della seduta precedente, sostenuto dalle aspettative di un nuovo taglio dei tassi Usa in un contesto di debolezza economica. Anche l’argento ha esteso il rally, con un guadagno superiore al 10% negli ultimi cinque giorni e un ritorno verso i massimi dello scorso mese.

Il recupero dell’oro è stato accentuato da un possibile gamma squeeze, dinamica tecnica che si verifica quando i dealer che hanno venduto opzioni a basso prezzo sono costretti a coprirsi acquistando future sul metallo. In un mercato poco liquido, anche un incremento improvviso delle quotazioni può generare un’ondata di acquisti che amplifica il movimento iniziale. Secondo Daniel Ghali di TD Securities, la rarefazione degli scambi OTC ha reso il mercato più vulnerabile a oscillazioni acute, creando terreno fertile per l’innesco di una seconda spinta rialzista questa settimana.

Pur essendo sceso dai massimi oltre 4.380 dollari toccati il mese scorso, l’oro mantiene un rialzo di quasi 60% da inizio anno ed è sulla strada per registrare la migliore performance annuale dal 1979. Gli acquisti delle banche centrali, alla ricerca di un rifugio di valore e di una maggiore diversificazione degli attivi, continuano a sostenere la domanda, mentre gli investitori aumentano l’esposizione al metallo per proteggersi dalle tensioni fiscali nelle principali economie.

Il lingotto trova inoltre supporto nelle prospettive che la Fed possa tornare a iniettare liquidità nel sistema finanziario. Roberto Perli, responsabile del System Open Market Account della Fed di New York, ha dichiarato che l’istituto non dovrà attendere a lungo prima di riacquistare attivi per mantenere livelli di liquidità adeguati. Il mese scorso la banca centrale aveva annunciato lo stop alla riduzione del bilancio a partire dal 1° dicembre, dopo la volatilità nei mercati dei finanziamenti a breve.

Restano più incerte le aspettative sul prossimo taglio dei tassi: il mercato si interroga se il flusso di dati in arrivo, dopo il più lungo shutdown della storia Usa, mostrerà abbastanza debolezza da giustificare un nuovo intervento espansivo. Vari esponenti della Fed hanno mostrato cautela. Neel Kashkari si è detto indeciso sulla decisione del mese prossimo, mentre Beth Hammack ha sostenuto la necessità di mantenere invariato il costo del denaro. I trader hanno ridotto le scommesse su un taglio a dicembre dal 60% a circa il 50%.

DATI MACRO, DISCORSI E TRIMESTRALI

In Italia, l’Istat pubblica i dati su commercio estero e prezzi all’import di settembre, mentre Bankitalia diffonde l’aggiornamento sul debito delle amministrazioni pubbliche e sulla detenzione dei titoli di Stato da parte di investitori esteri e retail.

In Francia, arrivano i prezzi al consumo di ottobre, con attese di +0,1% su base mensile e +1% annuo, mentre il dato armonizzato è stimato allo 0,9% annuo.

Anche la Spagna aggiorna l’inflazione finale, con previsioni di +0,5% mensile e +3,2% annuo per l’indice nazionale.

Per la zona euro sono in calendario il tasso di disoccupazione del terzo trimestre, il Pil atteso in crescita dello 0,2% trimestrale e dell’1,3% annuo, oltre alla bilancia commerciale di settembre.

Negli Stati Uniti, è attesa la revisione delle scorte di magazzino all’ingrosso di agosto, con una stima di -0,2%.

In agenda anche la riunione della Riksbank svedese e gli interventi dei membri di vertice di Fed e Bce, tra cui Elderson, Lane, Bostic, Schmid e Logan, che potrebbero influenzare le aspettative sui prossimi orientamenti di politica monetaria.

Sul fronte societario, sono attesi i conti di Allianz, Siemens Energy, Swiss Re e Rolls Royce Holdings.

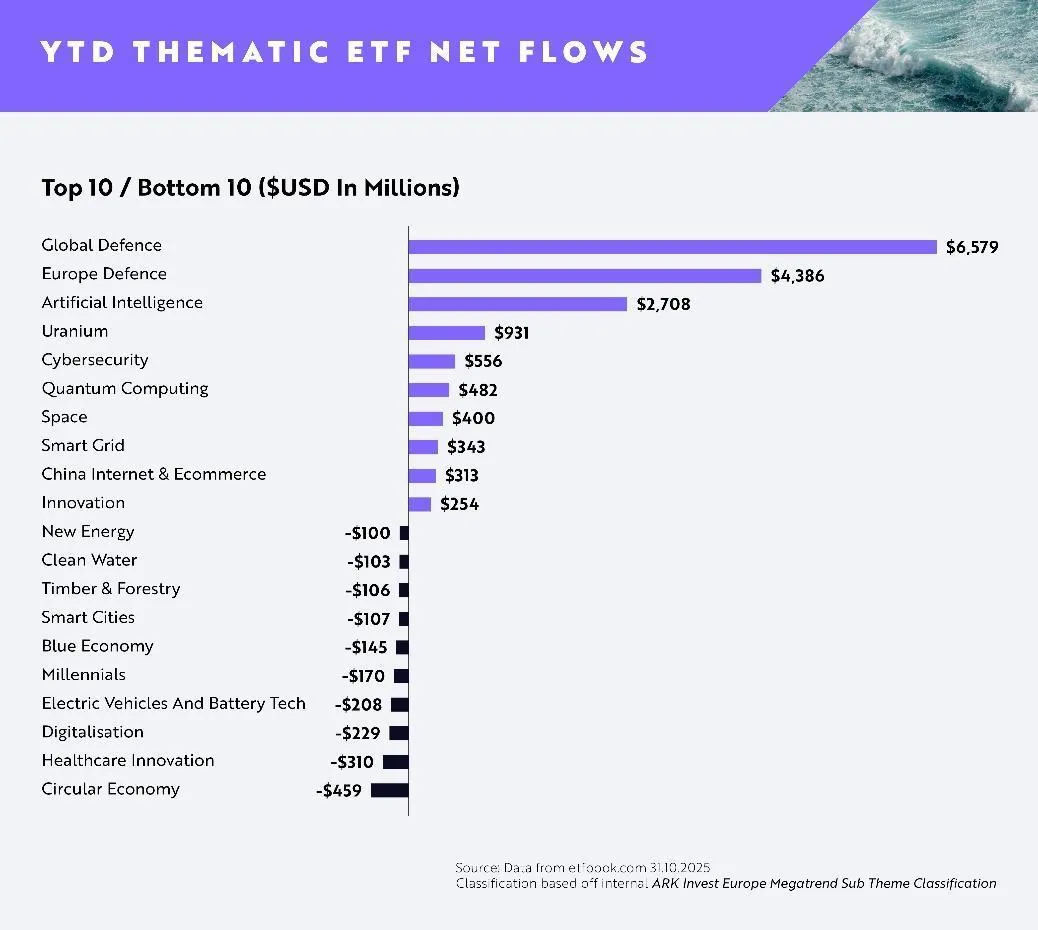

ETF TEMATICI, QUASI 16 MILIARDI DI FLUSSI NETTI NEL 2025

Da inizio anno i flussi netti complessivi sugli ETF tematici ammontano a +15,8 miliardi di dollari, con Difesa e AI che restano i motori principali, mentre temi come Uranio e Cybersecurity continuano a ricevere un solido interesse. Lo si legge nel report di AKR Invest Europe.

Il tema classificato come Difesa Globale guida la classifica YTD con +6,58 miliardi di dollari di flussi netti, mentre Difesa Europea è in seconda posizione con +4,39 miliardi. Terzo posto per l’Intelligenza Artificiale con +2,71 miliardi di dollari. Confermano le loro posizioni anche Uranio e Cybersecurity, rispettivamente +556 milioni e +482 milioni di flussi netti, completando una cinquina che in questi mesi è rimasta sostanzialmente invariata.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

WEBUILD. Ha registrato un incremento degli ordini acquisiti nel terzo trimestre, confermando la guidance per il 2025 con ricavi ed Ebitda superiori alle stime precedenti.

STELLANTIS. Acc, joint venture tra Stellantis, TotalEnergies e Mercedes, starebbe per rinunciare definitivamente al progetto di costruzione di una gigafactory a Termoli, già sospeso nei mesi scorsi. Secondo quanto riportato da MF, la decisione sarebbe vicina e potrebbe diventare ufficiale entro fine anno o nei primi mesi del 2026.

ENEL. Ha chiuso i primi nove mesi dell’anno con un utile netto di 5,236 miliardi di euro, in calo del 10,8% rispetto allo stesso periodo del 2024, che includeva il contributo delle attività dismesse. L’Ebitda è risultato pari a 16,870 miliardi, in flessione del 9,3% rispetto ai nove mesi 2024. Per il 2025 la società prevede un Ebitda ordinario compreso tra 22,9 e 23,1 miliardi e un utile netto ordinario leggermente superiore alla fascia alta della guidance, tra 6,7 e 6,9 miliardi. Il direttore finanziario Stefano De Angelis ha comunicato che il capital market day si terrà a febbraio del prossimo anno.

TERNA. Ha chiuso i nove mesi con un utile netto di gruppo pari a 852,7 milioni di euro, in aumento del 4,9% rispetto allo stesso periodo del 2024, con ricavi a 2.882,3 milioni, in crescita dell’8,9%.

AZIMUT. In un’intervista a MF, il presidente e fondatore Pietro Giuliani ha dichiarato di confidare in un rapido superamento dei rilievi di Bankitalia, ipotizzando che le autorizzazioni per la costituzione di Tnb possano arrivare nel secondo trimestre del 2026. La società ha confermato la volontà di procedere con il progetto di spin-off della nuova wealth management bank nonostante le incertezze legate alle osservazioni dell’autorità di vigilanza e ha ribadito la politica di remunerazione agli azionisti. Il titolo ha perso il 10% in Borsa nella seduta di ieri.

FINCANTIERI. Ha siglato con Kayo, società albanese attiva nello sviluppo di infrastrutture industriali strategiche, un memorandum d’intesa per avviare una joint venture dedicata alla costruzione e manutenzione di navi militari in Albania.

INTERPUMP GROUP. Consiglio di amministrazione sui risultati del terzo trimestre.

ICOP. Conclusa l’OPA totalitaria sulle azioni ordinarie Palingeo.

di Francesco Sicuro

di Francesco Sicuro