STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,3%. Deboli anche i futures sull’S&P 500 (-0,3%) e quelli sul Nasdaq 100 (-0,6%), riflettendo un clima di crescente avversione al rischio.

Le tensioni geopolitiche restano in primo piano sullo sfondo, ma nel corso della seduta di ieri l’attenzione dei mercati si è spostata progressivamente verso la politica interna statunitense, dopo una serie di interventi sui social del presidente Donald Trump che hanno pesato su alcuni settori chiave di Wall Street. Le dichiarazioni hanno innescato prese di beneficio sui titoli dei costruttori immobiliari e della difesa, portando l’S&P 500 a chiudere in calo dello 0,3% dopo aver aggiornato nuovi massimi intraday.

A innescare il cambio di sentiment sono stati in primo luogo i messaggi di Trump sulla stretta contro gli investitori istituzionali nel mercato immobiliare residenziale, con l’annuncio di un divieto per i grandi fondi di acquistare ulteriori abitazioni unifamiliari. La mossa ha colpito direttamente il settore, con Blackstone arrivata a perdere fino al 9% intraday prima di chiudere in calo di oltre il 5%, mentre l’indice dei beni strumentali dell’S&P 500 ha ceduto più del 2%. Nel mirino del presidente è finito anche il comparto della difesa, con l’annuncio di un divieto a dividendi e buyback per le aziende del settore che non incrementino investimenti in produzione e manutenzione, seguito dalla firma di un ordine esecutivo. I principali contractor, tra cui Northrop Grumman, Lockheed Martin e RTX, hanno reagito con forti ribassi. Dopo la chiusura dei mercati, però, sono arrivate indicazioni potenzialmente più favorevoli, con Trump che ha chiesto un aumento del budget della difesa per il 2027 fino a 1.500 miliardi di dollari, dai 901 miliardi previsti per l’anno fiscale 2026.

Negli Stati Uniti l’attenzione è rimasta concentrata sui dati macro, con l’indice ISM servizi di dicembre salito a 54,4, massimo da 14 mesi, segnalando un’economia in chiusura d’anno solida nonostante la debolezza del manifatturiero. Anche i dettagli hanno mostrato forza, con nuovi ordini ed occupazione in accelerazione. Le indicazioni dal mercato del lavoro sono risultate coerenti con questo quadro: il report ADP ha segnalato una crescita moderata degli occupati privati, mentre le statistiche Jolts hanno mostrato un calo dei licenziamenti e un aumento del tasso di dimissioni volontarie, elementi letti come segnali di tenuta della domanda di lavoro, pur a fronte di un calo più marcato delle posizioni aperte.

Gli Stati Uniti rafforzano la pressione su Venezuela e Russia con il sequestro di due petroliere ritenute collegate a Caracas, nell’ambito della strategia volta a isolare il governo venezuelano e a limitare i flussi energetici sotto sanzioni. Le autorità statunitensi hanno bloccato la Marinera, nave battente bandiera russa, al termine di un inseguimento durato due settimane nell’Oceano Atlantico, mentre la Sophia, petroliera venezuelana, è stata intercettata nel Mar dei Caraibi dalla Guardia costiera americana. L’operazione si inserisce nel più ampio sforzo di Washington per esercitare un controllo più stringente sulle rotte del petrolio venezuelano e sulle connessioni con partner considerati ostili.

Resta alta anche la tensione attorno alla Groenlandia, con la Casa Bianca che conferma come il presidente degli Stati Uniti stia discutendo attivamente con il team per la sicurezza nazionale un potenziale acquisto dell’isola artica.

Il segretario di Stato Marco Rubio è atteso la prossima settimana a colloqui con funzionari danesi, mentre Francia, Germania e altri alleati europei lavorano a un piano di risposta coordinato alle rinnovate dichiarazioni di Donald Trump. Il ministro degli Esteri francese Jean-Noël Barrot ha indicato che il dossier sarà affrontato insieme a Germania e Polonia, mentre Berlino conferma il coordinamento con i partner europei, in attesa che Copenaghen chiarisca quale tipo di sostegno intenda richiedere. Canada e principali potenze europee hanno ribadito che la Groenlandia appartiene al suo popolo, mentre da Helsinki arriva la richiesta di portare la questione sul tavolo della Nato, segnalando come il tema della sovranità artica stia rapidamente assumendo una dimensione di sicurezza collettiva.

ASIA

L’avvio di seduta in Asia è segnato da forti vendite, con i principali listini sotto pressione per l’intreccio di tensioni geopolitiche che vanno dal blitz degli Stati Uniti in Venezuela alle dichiarazioni di Donald Trump sulla Groenlandia, fino al riacutizzarsi delle frizioni tra Cina e Giappone. Il Nikkei cede circa l’1,6%, Hong Kong arretra dell’1,7%, Shanghai oscilla sotto la parità.

In Giappone il mercato azionario chiude in calo per la seconda seduta consecutiva, con l’ottimismo di inizio anno che lascia spazio alle prese di profitto e alle incertezze macro e politiche. Il Nikkei 225 risente soprattutto delle vendite sui titoli tecnologici e finanziari, penalizzati dal cambio di sentiment degli investitori, sempre più attenti alle ricadute delle tensioni internazionali. Sullo sfondo pesa anche la valutazione dell’impatto dei controlli all’export introdotti dalla Cina su prodotti a potenziale uso militare destinati al Giappone, una misura che rischia di colpire i comparti industriale e manifatturiero.

In Giappone i dati macro hanno evidenziato un ulteriore deterioramento dei salari reali, in calo del 2,8% annuo a novembre, l’undicesimo mese consecutivo di flessione, mentre la crescita dei salari nominali si è fermata allo 0,5%, il ritmo più debole dal 2021.

In questo contesto negativo spicca però Hong Kong, dove il settore dell’intelligenza artificiale registra un segnale opposto grazie al debutto in Borsa di Knowledge Atlas Technology JSC, nota come Zhipu, che balza del 10% rispetto al prezzo di collocamento nel giorno dell’IPO da 558 milioni di dollari, diventando la prima “tigre dell’AI” cinese a quotarsi. L’offerta, che ha visto il collocamento di 37,4 milioni di azioni a 116,20 dollari di Hong Kong ciascuna, ha portato la valutazione del gruppo intorno a 4,3 miliardi di dollari di Hong Kong, posizionandola tra le maggiori quotazioni nel comparto AI degli ultimi anni.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,47%, mentre lo spread con il Bund tedesco di pari durata si attesta a 65 punti base.

Via XX Settembre apre il calendario del mercato primario con un’operazione sindacata in doppia tranche, segnando l’avvio dell’attività di emissione di inizio anno. Il Tesoro proporrà un nuovo Btp a sette anni con scadenza 15 marzo 2033, affiancato da una riapertura del Btp green aprile 2046, per un ammontare complessivo massimo di 5 miliardi di euro. L’operazione è affidata a un consorzio bancario composto da Monte dei Paschi di Siena, Barclays Bank, Bnp Paribas, Crédit Agricole, Morgan Stanley e NatWest, chiamati a gestire il collocamento presso gli investitori istituzionali.

Il Tesoro ha comunicato che nell’asta Bot in programma domani verranno messi a disposizione 8 miliardi di euro di Buoni ordinari del Tesoro a 12 mesi, confermando un avvio d’anno caratterizzato da volumi sostenuti sul primario. In serata sono attesi anche i dettagli relativi al collocamento di titoli a medio e lungo termine previsto per martedì 13 gennaio, appuntamento che completerà il quadro delle emissioni della prima metà del mese. In parallelo, anche il Portogallo ha dato mandato per una nuova emissione decennale, segnalando un’intensificazione dell’attività sul debito sovrano dell’area euro.

Sul mercato primario europeo si attivano anche Francia e Spagna: Parigi offrirà fino a 13,5 miliardi di euro distribuiti su quattro titoli, mentre Madrid proporrà un ammontare massimo di 6,5 miliardi di euro articolato su tre emissioni.

PETROLIO

Il petrolio prova a stabilizzarsi e mostra un moderato recupero, mentre il mercato valuta le nuove iniziative degli Stati Uniti per rafforzare il controllo sul settore energetico venezuelano, che includono un piano per gestire a tempo indeterminato le future vendite di greggio e il sequestro di altre due petroliere soggette a sanzioni. Il Brent scambia sopra i 60 dollari al barile dopo aver perso circa il 3% nelle due sedute precedenti, mentre il West Texas Intermediate (WTI) si muove in area 56 dollari. Il segretario all’Energia Chris Wright ha spiegato che Washington inizierà mettendo sul mercato il greggio già stoccato, per poi passare alla vendita delle forniture venezuelane, precisando che il Dipartimento dell’Energia ha già avviato le attività di commercializzazione.

La compagnia statale Petróleos de Venezuela ha confermato di essere in trattative con l’amministrazione statunitense per la vendita del petrolio attraverso un meccanismo simile a quello in essere con Chevron, l’unica major americana che continua a operare nel Paese. Secondo quanto riportato dal Wall Street Journal, il piano prevederebbe una forma di controllo statunitense su PdVSA, un elemento che segnerebbe un passaggio rilevante nella gestione dell’industria petrolifera venezuelana. Sul piano operativo, le forze statunitensi hanno anche sequestrato una petroliera battente bandiera russa collegata al Venezuela, intercettata e abbordata nell’Atlantico settentrionale dopo un lungo inseguimento, pur senza carico di greggio a bordo.

Il presidente Donald Trump continua a spingere per un ruolo diretto delle aziende statunitensi nella ricostruzione di un comparto energetico descritto come profondamente deteriorato dopo anni di sottoinvestimenti. È previsto un incontro con i vertici del settore energetico nei prossimi giorni, mentre l’amministrazione ha iniziato a rimuovere in modo selettivo alcune sanzioni sull’industria petrolifera venezuelana come parte di questa strategia. In questo contesto, Citgo Petroleum, raffineria statunitense indirettamente controllata dal Venezuela, starebbe valutando la possibilità di riprendere gli acquisti di greggio per la prima volta dal 2019, affiancata dall’interesse manifestato da Trafigura. Chevron, dal canto suo, è in dialogo con Washington per estendere la licenza che le consente di operare nel Paese.

Ieri Trump ha dichiarato che il Venezuela cederà fino a 50 milioni di barili di petrolio agli Stati Uniti, per un valore superiore ai 2 miliardi di dollari, specificando che i carichi saranno venduti e che i proventi andranno a beneficio di entrambe le parti. Secondo alcune fonti, i ricavi delle vendite verrebbero depositati su conti del Tesoro statunitense. Per Vandana Hari, fondatrice della società di analisi Vanda Insights, la riallocazione dei flussi di petrolio venezuelano rappresenterà un tema centrale nel medio periodo, con la Cina indicata come uno dei Paesi maggiormente penalizzati.

Pechino è stata finora il principale acquirente del greggio venezuelano, spesso venduto con forti sconti a causa delle sanzioni statunitensi. La Cina ha criticato la richiesta attribuita all’amministrazione Trump di interrompere i legami con i rivali degli Stati Uniti, definendo l’iniziativa un atto di “bullismo”, secondo quanto riportato da ABC News. Sullo sfondo, i futures sui principali benchmark petroliferi hanno iniziato l’anno su basi deboli, dopo la peggior flessione annuale dal 2020. La prospettiva di un aumento delle esportazioni venezuelane ha già fatto crollare i prezzi del greggio canadese e rischia di aggiungere ulteriori barili a un mercato che deve fare i conti con un’offerta abbondante, mentre Opec+ e altri produttori continuano ad aumentare l’output.

Nonostante ciò, il blocco navale statunitense nei confronti del Venezuela resta in vigore e la pressione sull’attuale leadership non si attenua. Washington ha sequestrato altre due petroliere sanzionate, tra cui la Bella 1, una nave che aveva tentato di sottrarsi alla cattura e che, pur registrata sotto bandiera russa come misura difensiva, è stata intercettata a sud dell’Islanda, confermando la determinazione degli Stati Uniti a controllare i flussi energetici del Paese sudamericano.

ORO E ARGENTO

Oro e argento registrano una seconda seduta consecutiva di calo, mentre gli investitori si preparano al ribilanciamento annuale degli indici sulle materie prime, un passaggio tecnico che nei prossimi giorni potrebbe innescare vendite di contratti futures per diversi miliardi di dollari. Il prezzo spot dell’oro è scivolato sotto quota 4.420 dollari l’oncia, dopo aver perso quasi l’1% nella seduta precedente, mentre l’argento ha mostrato una maggiore fragilità. A partire da oggi, i fondi passivi che replicano gli indici sono chiamati ad adeguare le proprie posizioni alle nuove ponderazioni, vendendo futures sui metalli preziosi, un processo solitamente ordinario che assume un peso maggiore alla luce dei rally eccezionali messi a segno da oro e argento nel corso dell’ultimo anno.

L’argento, in particolare, appare più esposto al rischio di vendite accentuate, anche alla luce della volatilità recente. Secondo le stime di Citigroup, potrebbero essere liquidati futures sull’argento per circa 6,8 miliardi di dollari, un ammontare equivalente a circa il 12% dell’open interest sul Comex. Flussi in uscita di entità simile sono attesi anche sull’oro, sempre secondo Citigroup, sulla base delle masse che replicano il Bloomberg Commodity Index e l’S&P Goldman Sachs Commodity Index. Il movimento è reso necessario dall’aumento significativo del peso dei metalli preziosi all’interno dei principali benchmark sulle commodity. “Seguo questo processo da molti anni e non avevamo mai visto flussi di questa portata”, ha osservato Kenny Hu, strategist di Citigroup.

Nonostante le pressioni di breve periodo, il quadro di fondo resta solido dopo la migliore performance annuale dal 1979 per entrambi i metalli. Nel corso dello scorso anno, oro e argento hanno aggiornato ripetutamente i massimi storici, sostenuti da acquisti consistenti delle banche centrali e da afflussi nei fondi indicizzati garantiti da metallo fisico. Secondo i dati diffusi dal World Gold Council, gli acquisti netti di oro da parte delle banche centrali hanno raggiunto 45 tonnellate nel solo mese di novembre, mentre la People’s Bank of China ha esteso a 14 mesi consecutivi la propria sequenza di acquisti, confermando la domanda ufficiale come uno dei principali pilastri di sostegno per il metallo giallo.

Nelle ultime sedute anche il contesto geopolitico ha contribuito a offrire un parziale supporto all’oro, con l’inasprimento delle tensioni tra Cina e Giappone sul fronte commerciale e la cattura del leader venezuelano Nicolás Maduro da parte degli Stati Uniti. Fino alla chiusura di mercoledì, il metallo giallo risultava in rialzo di circa il 3% su base settimanale. L’attenzione degli operatori si sta ora spostando sui dati macro statunitensi in arrivo domani, in particolare sul rapporto sull’occupazione di dicembre: un dato più debole rafforzerebbe le scommesse su ulteriori tagli dei tassi da parte della Federal Reserve, uno scenario storicamente favorevole per gli asset privi di rendimento.

La corsa dell’argento resta ancora più spettacolare di quella dell’oro. Nel 2025 il metallo bianco ha registrato un rialzo intorno al 150%, sostenuto anche da uno short squeeze storico verificatosi in ottobre e dalle preoccupazioni legate a un possibile intervento degli Stati Uniti con dazi sulle importazioni. Secondo David Wilson, responsabile della strategia sulle materie prime di BNP Paribas, il ribilanciamento degli indici potrebbe limitare il potenziale di rialzo nel breve periodo, ma nel medio-lungo termine l’argento continua a mostrare una dinamica più favorevole rispetto all’oro.

DATI MACRO IN ARRIVO

La giornata macro si apre alle 10 con il sondaggio sulle aspettative dei consumatori riferito a novembre, un indicatore osservato con attenzione dai mercati per valutare l’evoluzione delle percezioni sull’inflazione. Nell’ultima rilevazione di ottobre era emerso un lieve aumento delle aspettative sui prezzi nel breve termine, a fronte di una stabilità sul lungo periodo, un quadro che aveva rafforzato l’idea di un’inflazione destinata a restare in prossimità dell’obiettivo e ridotto la necessità di ulteriori tagli dei tassi di interesse.

In Italia, l’attenzione è rivolta ai dati diffusi dall’Istat sulla stima di occupati e disoccupati di novembre, in uscita alle 10, un aggiornamento chiave per valutare lo stato di salute del mercato del lavoro e le prospettive della domanda interna.

Per la Zona euro, il calendario è particolarmente denso. Alle 11 arriveranno i prezzi alla produzione di novembre, attesi in aumento dello 0,2% su base mensile e in calo dell’1,9% su base annua, insieme al tasso di disoccupazione, stimato stabile al 6,4%. Alla stessa ora è in programma anche l’aggiornamento sull’economic sentiment di dicembre, per il quale il mercato si attende un valore pari a 97,0, indicativo del clima di fiducia complessivo nell’area.

Negli Stati Uniti, nel pomeriggio saranno diffusi diversi indicatori di rilievo. Alle 14,30 sono attesi i dati sul saldo della bilancia commerciale di ottobre, con un disavanzo stimato a 58,9 miliardi di dollari, insieme alle nuove richieste settimanali di sussidi di disoccupazione, viste a quota 210.000. Alle 16 è prevista la revisione delle scorte all’ingrosso di ottobre, con un incremento atteso dello 0,2% su base mensile, un tassello utile per valutare l’andamento della domanda e delle catene di approvvigionamento.

A completare il quadro della giornata è previsto un intervento del vicepresidente della Bce Luis de Guindos, le cui parole saranno seguite con attenzione per eventuali indicazioni sul percorso di politica monetaria in un contesto di inflazione in rallentamento e crescita ancora fragile.

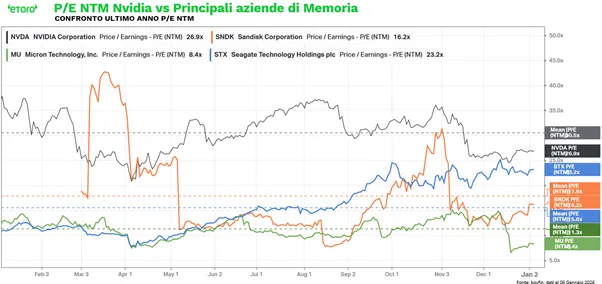

AI, IL RUOLO DEL SETTORE STORAGE E DELLA MEMORIA

Il settore delle memorie e dello storage sta passando da business ciclico a funzione strutturale dell’ecosistema AI. Come spiega in una nota Gabriel Debach, market analyst eToro, Micron domina la DRAM ad alte prestazioni e l’HBM. Western Digital e Seagate controllano l’HDD ad alta capacità per i data center. Sandisk si posiziona sugli SSD ultra-veloci per il computing di frontiera. Tutti vendono, in modi diversi, la stessa cosa. La base fisica su cui l’AI può ricordare.

È anche per questo che, nonostante rally enormi nel 2025, il mercato continua a guardare a questi nomi con multipli forward che non sono “da software AI”. Il passato li ha incasellati nella ciclicità. Il presente li sta spostando verso una funzione di sistema. Ed è in questi passaggi che avvengono le rivalutazioni più violente. Il mercato ha ragionato in GPU e data center. Ora deve ragionare in memory footprint per workload, memoria per token, memoria per utente, memoria per agente. È qui che, secondo Deabch, si sta spostando l’economia dell’AI.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

PIRELLI. Secondo Il Messaggero, Bnp Paribas, in qualità di advisor finanziario del socio cinese Sinochem, avrebbe sondato l’interesse di alcuni fondi per la cessione di circa il 15% della partecipazione in Pirelli, un’operazione che porterebbe la quota riconducibile ai cinesi a scendere intorno al 10%. Una ricostruzione che viene però ridimensionata da La Stampa, che cita fonti vicine al conglomerato asiatico secondo cui non sarebbe in programma la vendita dell’intera partecipazione, anche perché al momento non si registrerebbero compratori disposti a entrare ai prezzi attuali. Gli stessi ambienti escluderebbero anche l’ipotesi di un collocamento accelerato, giudicato poco appetibile da Pechino perché comporterebbe una cessione a sconto. A conferma delle riflessioni in corso, Pirelli è indicata anche come impegnata in un confronto con Sinochem sulle opzioni strategiche, che includono la riduzione della quota del principale azionista.

DANIELI. Il gruppo coreano Hyundai ha assegnato a Danieli commesse per circa 650 milioni di dollari, scegliendo il gruppo italiano come technological partner per la realizzazione di un nuovo impianto produttivo green in Louisiana, negli Stati Uniti, rafforzando la presenza di Danieli nei grandi progetti industriali legati alla transizione energetica.

OLIDATA. Il consiglio di amministrazione ha nominato Maurizio Nasso nuovo amministratore delegato, affidandogli anche l’incarico di direttore generale, con decorrenza dal 7 gennaio 2026, segnando un passaggio rilevante nella governance del gruppo.

GOLDEN POWER. La Commissione europea sarebbe prossima a decidere il ritiro della procedura d’infrazione avviata contro il governo italiano, in vista del via libera parlamentare all’emendamento che modifica il decreto sui poteri speciali per allinearlo alle regole comunitarie. Secondo Mf, il voto finale dovrebbe arrivare oggi dall’aula del Senato, aprendo la strada alla chiusura formale del contenzioso con Bruxelles.

A livello internazionale sono da monitorare:

SAMSUNG ELECTRONICS. Il colosso sudcoreano ha registrato un balzo degli utili superiore alle attese, con un incremento del 208%, sostenuto dalla forte domanda globale di server per l’intelligenza artificiale che ha spinto al rialzo i prezzi dei chip di memoria.

WARNER BROS DISCOVERY, PARAMOUNT SKYDANCE, NETFLIX. Warner Bros Discovery ha stabilito che un’offerta di acquisizione rivista da parte di Paramount Skydance è inferiore all’accordo già in essere con Netflix, confermando la preferenza per l’intesa attuale e riducendo le probabilità di un cambio di rotta sul fronte strategico.

BLUESCOPE STEEL, STEEL DYNAMICS, SGH. BlueScope Steel ha respinto un’offerta di acquisizione da 8,8 miliardi di dollari presentata dal gruppo siderurgico statunitense Steel Dynamics insieme al conglomerato australiano SGH, giudicando la proposta non adeguata al valore e alle prospettive della società.

di Francesco Sicuro

di Francesco Sicuro