STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un ribasso dello 0,1%. Sulla stessa scia i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

Seduta tonica quella di ieri per i mercati azionari globali, con l’S&P 500 in rialzo dello 0,8%, tornato a meno di mezzo punto percentuale dal record del mese scorso, e lo Stoxx 600 europeo in progresso dello 0,7%, su un nuovo massimo storico. A trainare è stato l’allentamento dei timori legati all’intelligenza artificiale, che ha favorito il recupero dei titoli software e tecnologici dopo il sell-off di inizio settimana. Nel dettaglio, il comparto software dell’S&P ha guadagnato il 3%, mentre l’indice della volatilità VIX è sceso sotto i 18 punti, minimo delle ultime due settimane. Il ritorno della propensione al rischio ha coinvolto anche altri asset: il Bitcoin è rimbalzato del 7,6% a 68.945 dollari, mentre gli spread del credito investment grade e high yield statunitense si sono ristretti rispetto ai massimi da inizio anno.

Dopo la chiusura di Wall Street l’entusiasmo si è raffreddato, nonostante i conti di Nvidia abbiano mostrato una guidance sui ricavi trimestrali superiore alle attese, a 78 miliardi di dollari contro una stima di 72,8 miliardi. La reazione iniziale positiva si è attenuata nel corso della conference call, che ha offerto pochi dettagli aggiuntivi sull’outlook, lasciando il titolo invariato nell’after-hours. Un segnale della crescente cautela sulle valutazioni dell’AI, anche a fronte di una crescita dei ricavi del 73% su base annua e margini lordi al 75%. Risultati meno convincenti per Salesforce, che ha indicato ricavi annui per 46 miliardi, in linea con le stime ma senza dissipare i dubbi sul settore software. Il titolo ha ceduto circa il 4,5% nelle contrattazioni estese.

Ieri è maturato in un clima di crescente scetticismo verso lo scenario delineato da Citrini Research, che ipotizzava una disoccupazione americana in doppia cifra entro metà 2028. Anche un’analisi interna basata su AI ha definito quel documento come un elaborato a forte impronta emotiva. Tra i titoli che avevano sofferto dopo il report Citrini, Doordash ha rimbalzato del 5,3%, Capital One del 4,7%, mentre Blue Owl ha recuperato il 5,8%, estendendo il rimbalzo dai minimi di due anni e mezzo toccati lunedì.

Il miglioramento del sentiment ha ridotto le attese di un taglio dei tassi nella prima metà dell’anno. La probabilità di una riduzione entro la riunione di giugno è scesa sotto il 50%, al 48%, complice un core PCE tornato al 3,0%. A pesare anche un’asta debole di titoli a cinque anni per 70 miliardi di dollari, assegnati a un rendimento superiore di 0,7 punti base rispetto al livello pre-asta, con una quota elevata assorbita dai primary dealer.

L’attenzione si sposta ora sulla politica britannica, con l’elezione suppletiva nel collegio di Gorton and Denton, nell’area di Greater Manchester. Il Labour aveva vinto nettamente nel 2024, ma i sondaggi indicano un possibile ribaltamento, scenario che potrebbe aumentare la pressione sul primo ministro Starmer. I mercati dei gilt restano sensibili alle prospettive fiscali e all’ipotesi di un allentamento delle regole di bilancio in caso di cambio alla guida del governo.

ASIA

In Asia i listini proseguono la corsa. Il KOSPI avanza del 3,1%, su nuovi massimi storici, trainato dai chipmaker Samsung e SK Hynix, con un progresso vicino al 50% da inizio anno. In Giappone il Nikkei guadagna lo 0,1% e il Topix lo 0,9%, anch’essi su livelli record, mentre gli investitori ricalibrano le attese sui futuri rialzi della Bank of Japan. In Australia l’S&P/ASX 200 sale dello 0,5%, sostenuto da minerari e bancari. Più cauta la Cina continentale, con il CSI 300 a -0,2% e lo Shanghai Composite a -0,1%, mentre l’Hang Seng perde lo 0,8% per prese di profitto sui tecnologici.

La Bank of Korea ha lasciato il tasso di riferimento invariato al 2,50%, segnalando stabilità per i prossimi sei mesi, e ha rivisto al rialzo le stime di crescita 2026 al 2,0% dall’1,8% precedente grazie all’export di semiconduttori.

Nessuna novità sostanziale sul tema dazi, anche se il rappresentante al Commercio Usa Greer ha indicato che l’aliquota globale del 10% potrebbe salire al 15% “ove appropriato”, assicurando continuità agli accordi già siglati. Un messaggio che lascia intendere come Paesi con intese già definite, tra cui il Regno Unito, possano non essere coinvolti in un eventuale aumento generalizzato, dopo i timori di nuove ritorsioni e la sospensione da parte dell’Unione europea della ratifica dell’intesa raggiunta lo scorso anno.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,31%, ancora sui livelli più bassi da dicembre 2024, mentre lo spread con il Bund tedesco di pari durata si attesta a 60 punti base, a diverse sedute all’interno di un intervallo molto ristretto.

Il comparto obbligazionario beneficia di un clima generale poco favorevole al rischio, pur mantenendo un atteggiamento prudente alla luce delle incertezze sui dazi e delle rinnovate tensioni geopolitiche.

Il Tesoro ha collocato ieri 4,5 miliardi di euro di Bot semestrali con tassi scesi ai minimi degli ultimi tre mesi, in un contesto di domanda sostenuta. In mattinata è in calendario una nuova tornata di emissioni fino a 9 miliardi di euro sul comparto a medio-lungo termine, distribuiti tra le riaperture dei Btp febbraio 2031 e febbraio 2036, oltre al Ccteu aprile 2035. Le attese indicano rendimenti in calo sia sulla scadenza quinquennale sia su quella decennale rispetto al collocamento di fine gennaio.

Domani il MEF comunicherà i tassi cedolari minimi del nuovo Btp Valore a sei anni, destinato al pubblico retail e in offerta dal 2 al 6 marzo. Il titolo prevede un meccanismo di step-up della cedola ogni due anni, struttura che punta a rafforzare l’attrattività per i risparmiatori.

PETROLIO

Il petrolio si stabilizza alla vigilia dei colloqui sul nucleare tra Stati Uniti e Iran, mentre alcuni dei principali produttori mediorientali aumentano le esportazioni e le tensioni nell’area alimentano l’incertezza sulle forniture future. Il Brent scambia intorno a 71 dollari al barile dopo una flessione di due sedute, mentre il West Texas Intermediate (WTI) si mantiene vicino a 66 dollari. Una delegazione statunitense guidata dall’inviato speciale Steve Witkoff è attesa a Ginevra per incontrare giovedì il ministro degli Esteri iraniano Abbas Araghchi, in un passaggio diplomatico che coincide con il rafforzamento della presenza militare americana in Medio Oriente.

L’attenzione del mercato è concentrata sull’esito del vertice. “Tutti gli occhi sono puntati sui colloqui tra Stati Uniti e Iran, il risultato determinerà la direzione dei prezzi del greggio”, ha dichiarato Warren Patterson di ING Groep, stimando che le quotazioni incorporino un premio al rischio fino a 10 dollari al barile. Fino a quando non emergeranno indicazioni concrete, gli operatori restano in attesa.

Il greggio si muove tra pressioni ribassiste legate alle attese di un surplus globale nel corso dell’anno e rinnovate preoccupazioni geopolitiche sull’Iran. Una parte di questo rischio è evidente nel mercato delle opzioni: gli skew restano orientati verso call rialziste, con una volatilità implicita su livelli elevati, segnale che gli investitori continuano a coprirsi contro possibili shock.

Il presidente degli Stati Uniti Donald Trump ha ribadito di preferire una soluzione diplomatica sulla questione nucleare iraniana, avvertendo che in assenza di un accordo ci saranno conseguenze. Washington ha imposto nuove sanzioni contro oltre 30 entità coinvolte nel sostegno alle vendite iraniane di petrolio e armamenti, aumentando la pressione su Teheran prima dell’incontro. “Il mercato delle opzioni indica chiaramente che gli investitori sono molto coperti rispetto a uno scenario più difficile in Iran”, ha osservato Julian Emanuel di Evercore ISI.

Mentre le tensioni restano elevate, l’Arabia Saudita si avvia a esportare questo mese il maggior volume di greggio degli ultimi quasi tre anni. Anche l’Iran ha accelerato il riempimento delle petroliere negli ultimi giorni, mentre i flussi combinati di Iraq, Kuwait ed Emirati Arabi Uniti risultano in aumento. Il mercato guarda ora alla riunione dell’OPEC+ in programma domenica, chiamata a decidere la politica dell’offerta per aprile. Alcuni delegati prevedono un incremento produttivo moderato, anche se un funzionario ha indicato che lo scenario resta incerto a causa dei rischi di conflitto tra Stati Uniti e Iran che offuscano le prospettive.

ORO E ARGENTO

L’oro sale mentre gli operatori valutano le tensioni geopolitiche in Medio Oriente e l’impatto dei dazi statunitensi sul commercio globale. Il lingotto si è spinto verso 5.200 dollari l’oncia, dopo un progresso di quasi il 6% nelle ultime sei sedute, con l’accumulo di truppe americane nell’area mediorientale che mantiene i mercati in allerta. Washington ha imposto sanzioni contro oltre 30 entità coinvolte nel sostegno alle vendite iraniane di petrolio e armamenti, intensificando la pressione su Teheran alla vigilia di un nuovo round di colloqui sul nucleare previsto giovedì a Ginevra.

Parallelamente, l’amministrazione del presidente Donald Trump ha portato avanti le iniziative per difendere la propria agenda tariffaria, aumentando la tensione con i partner commerciali. Il rappresentante per il Commercio degli Stati Uniti, Jamieson Greer, ha dichiarato che Trump firmerà una direttiva per innalzare il dazio globale al 15% “ove appropriato”. Un prelievo generalizzato del 10% è entrato in vigore martedì, dopo che una sentenza della Corte Suprema ha annullato i cosiddetti dazi reciproci voluti dal presidente.

Secondo Christopher Wong di Oversea-Chinese Banking, i recenti movimenti dell’oro riflettono “una rivalutazione dell’incertezza legata ai nuovi dazi e alle preoccupazioni geopolitiche”. È probabile una fase di consolidamento in entrambe le direzioni mentre il mercato assorbe le ultime notizie, insieme alle indicazioni di politica monetaria della Fed e all’andamento del dollaro (ieri il Dollar Index ha ceduto lo 0,1% giovedì, dopo aver chiuso la seduta precedente in calo dello 0,2%).

L’oro registra un progresso di quasi il 20% dall’inizio dell’anno, tornando stabilmente sopra 5.000 dollari l’oncia dopo una brusca correzione di due giorni che, a fine gennaio, aveva seguito il record di 5.595 dollari. Le tensioni geopolitiche e commerciali hanno riattivato la spinta di un mercato rialzista pluriennale, rafforzando il tema della svalutazione del dollaro che induce gli investitori a ridurre l’esposizione alla valuta americana e ai Treasury.

Un ulteriore segnale di attrito è arrivato da Cuba, dove le forze locali hanno ucciso quattro persone che avevano aperto il fuoco da un motoscafo con targa della Florida, episodio con il potenziale di aggravare un confronto già teso con gli Stati Uniti. Anche i timori di interferenze governative nelle politiche della Fed sostengono il metallo prezioso. In un saggio di commiato prima del pensionamento, il presidente della Fed di Atlanta Raphael Bostic ha scritto di essere preoccupato per il fatto che gli americani abbiano iniziato a mettere in discussione l’indipendenza della banca centrale.

DATI MACRO IN ARRIVO

In Italia, l’Istat diffonde alle 10:00 l’indice di fiducia dei consumatori di febbraio, atteso a 97,2, insieme alla fiducia delle imprese. Sempre sul fronte domestico, la Banca d’Italia pubblica le statistiche sulla posizione delle banche italiane verso la Bce e sul debito Target2 relativo a gennaio.

In Portogallo, alle 10:30, sono in calendario gli indici di fiducia di consumatori e imprese di febbraio. Per la zona euro, alle 11:00, è atteso l’Economic Sentiment Indicator di febbraio, con stime a 99,8.

Nel pomeriggio l’attenzione si sposta sugli Stati Uniti: alle 14:30 verranno diffuse le nuove richieste settimanali di sussidi di disoccupazione, attese a 215.000 unità.

In Europa è previsto un intervento della presidente della Bce Christine Lagarde, mentre negli Stati Uniti è in agenda un discorso della governatrice della Fed Michelle Bowman.

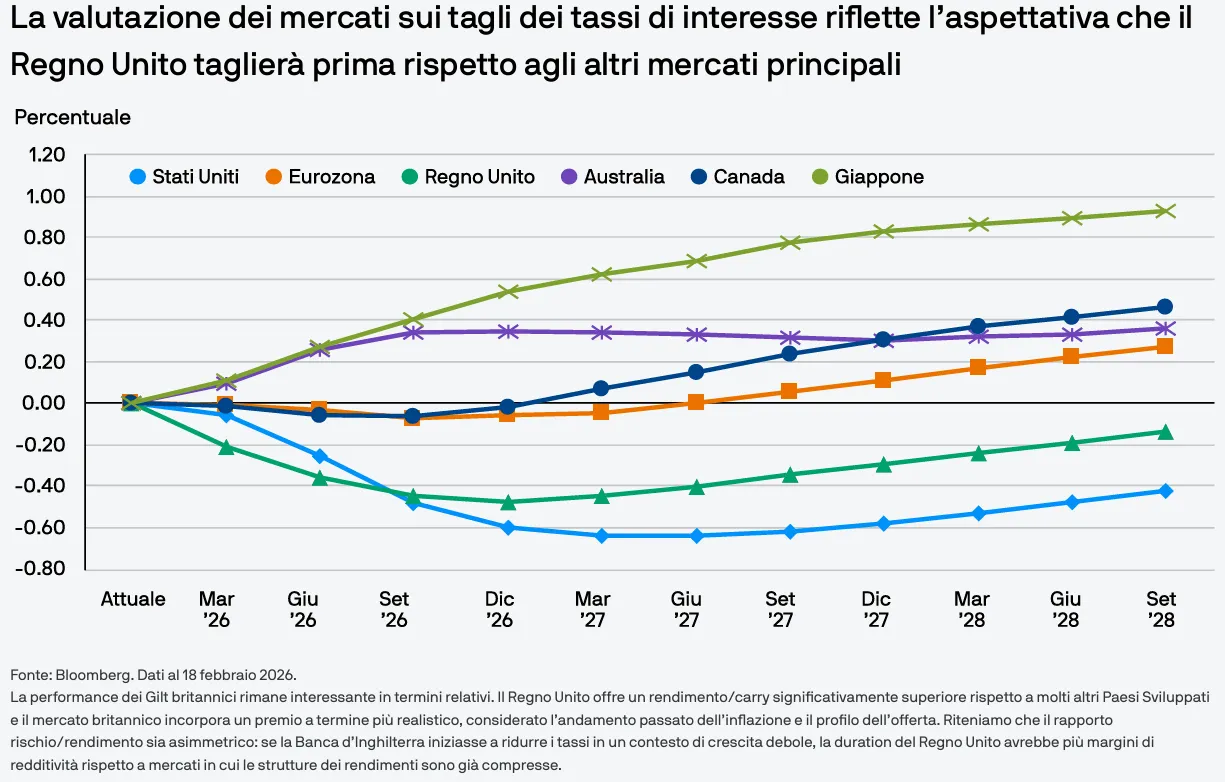

UK, POTENZIALI TAGLI DEI TASSI DA PARTE DELLA BOE

I mercati dei tassi nel Regno Unito hanno rivisto significativamente le loro aspettative di un taglio a breve termine. Nella riunione di febbraio della BoE, il Comitato di politica monetaria ha mantenuto il tasso di riferimento al 3,75%, sebbene quattro membri abbiano votato per un taglio di 25 punti base (pb) al 3,50%, evidenziando che la discussione sull’allentamento della politica monetaria è già in corso all'interno del Comitato. Dopo la diffusione dei dati sul mercato del lavoro di febbraio, i listini hanno rapidamente prezzato una probabilità di circa l’80% di una riduzione dei tassi di 25 pb nella riunione di marzo, a fronte di una probabilità di circa il 65% del giorno precedente.

Il dato sull'inflazione dell'indice dei prezzi al consumo al 3,0% ha rafforzato questa percezione il giorno successivo. Secondo gli analisti di JP Morgan AM, il tasso terminale si attesterà al 3% in quanto si aspettano che la crescita salariale si attenui marginalmente, pur restando resiliente nel lungo termine. Secondo le previsioni di JP Morgan AM, i tassi dovrebbero raggiungere il 3% entro fine anno con riduzioni di 75 pb, ben oltre i 50 pb attualmente scontati dai mercati. Sebbene gli operatori si aspettino un aumento del costo del denaro nel 2027, gli analisti di JP Morgan AM ritengono che i tassi rimarranno stabili al 3% per un periodo prolungato. Questa prospettiva rafforza la convinzione della banca d’affari nel privilegiare una duration più lunga.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

POSTE. Il gruppo ha archiviato il 2025 con ricavi ai massimi storici e un incremento del 10% dell’utile netto, confermando le prospettive di espansione anche per il 2026. Per il nuovo esercizio è atteso un Ebit adjusted pari a 3,3 miliardi e un utile netto di 2,3 miliardi, calcolato escludendo il contributo della partecipazione in Tim. Alle 11,00 è prevista la conference call dedicata ai risultati preliminari e alla guidance 2026 del piano strategico The Connecting Platform.

PRYSMIAN. Nel quarto trimestre il gruppo ha registrato una crescita del 20% dell’Ebitda rettificato, dato leggermente inferiore alle attese del mercato. Per il 2026 la società stima un Ebitda rettificato compreso tra 2,63 e 2,78 miliardi di euro.

ENI. La società ha chiuso il quarto trimestre con un utile operativo proforma adjusted di 2,87 miliardi di euro, in aumento del 6% malgrado la flessione delle quotazioni del petrolio e il rafforzamento dell’euro sul dollaro. L’utile netto adjusted si è attestato a 1,20 miliardi, in crescita del 35% e superiore al consensus di 960 milioni elaborato dalla stessa società. Conference call alle 14,00. Il consiglio di amministrazione ha inoltre deliberato la terza tranche del dividendo 2025 pari a 0,26 euro per azione.

STELLANTIS. Nella seconda metà del 2025 il gruppo ha contabilizzato una perdita netta di 20,1 miliardi di euro, dopo aver comunicato in precedenza oneri straordinari per 22,2 miliardi legati alla revisione delle strategie nel comparto dei veicoli elettrici. Conference call alle 14,00.

TELECOM ITALIA. L’amministratore delegato Pietro Labriola ha indicato che la società sta valutando una politica tariffaria fondata su servizi premium per gli utenti interessati a connessioni mobili più stabili e veloci in specifiche circostanze, come durante grandi eventi sportivi.

PIRELLI. Il gruppo ha concluso il 2025 con ricavi e utile in aumento e una riduzione della leva finanziaria, condizioni che permettono la distribuzione di un dividendo straordinario.

SAIPEM. A seguito della decisione della controparte venditrice, la norvegese Deep Value Driller AS, non sarà possibile procedere con l’acquisto della nave Deep Value Driller.

LEONARDO. L’amministratore delegato Roberto Cingolani ha dichiarato che la società conta di sottoscrivere entro fine giugno un accordo di joint venture per la divisione aerospaziale. Le trattative con un partner finanziario e industriale proseguono da oltre 14 mesi; l’identità non è stata resa nota per vincoli di riservatezza, ma secondo indiscrezioni si tratterebbe del fondo sovrano dell’Arabia Saudita.

INTESA SANPAOLO. Il consiglio di amministrazione è convocato per l’approvazione del bilancio, dopo la pubblicazione dei risultati avvenuta il 2 febbraio.

A livello internazionale sono da monitorare:

ALLIANZ. Il gruppo ha comunicato un utile nel quarto trimestre in linea con le aspettative degli analisti, mentre l’amministratore delegato Oliver Baete si prepara a incrementare la remunerazione destinata agli azionisti.

SALESFORCE. La società ha fornito indicazioni prudenti sulla crescita dei ricavi nel nuovo esercizio fiscale, alimentando i timori che il gruppo possa perdere terreno rispetto ai nuovi concorrenti nell’era dell’intelligenza artificiale.

LOWE’S. Le previsioni di vendita per l’intero esercizio sono risultate inferiori alle attese, segnalando che il settore immobiliare potrebbe restare debole anche nei prossimi mesi.

CK GROUP. Il conglomerato controllato dal miliardario di Hong Kong Victor Li ha raggiunto un accordo per cedere la più grande rete di distribuzione elettrica del Regno Unito.

SONY GROUP. La società ha ampliato il piano di riacquisto di azioni proprie fino a un massimo di 250 miliardi di yen, pari a 1,6 miliardi di dollari, più del doppio rispetto ai 100 miliardi annunciati in precedenza.

DEUTSCHE TELEKOM. Il gruppo ha diffuso una previsione sugli utili per il 2026 superiore alle stime degli analisti.

SHELL. La compagnia è in trattative con diverse società, tra cui una controllata di Abu Dhabi National Oil, per la cessione di una quota di minoranza nell’impianto di esportazione di gas North West Shelf, in Australia Occidentale, valutato 34 miliardi di dollari australiani, pari a circa 24 miliardi di dollari statunitensi.

di Francesco Sicuro

di Francesco Sicuro