STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,5%. Deboli anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%), ma in risalita di circa un punto percentuale dai minimi.

Le ultime 24 ore hanno mostrato un chiaro movimento di avversione al rischio, con i timori legati alle valutazioni elevate dei titoli tecnologici che hanno pesato sul sentiment degli investitori. Nella sessione di ieri, lo S&P 500 (-1,2%) ha perso terreno a causa del forte calo dei titoli tech, mentre Palantir (-7,9%) ha subito un crollo significativo dopo i conti diffusi il giorno precedente. Anche il Bitcoin (-6,2%) è sceso sotto la soglia dei 100.000 dollari per la prima volta da giugno, circa il 20% al di sotto dei recenti massimi storici.

Ieri è stata una giornata elettorale importante negli Stati Uniti, con elezioni in diversi stati, tra cui la corsa per il sindaco di New York e le elezioni governatoriali in New Jersey e Virginia. Le vittorie dei Democratici erano attese, ma il partito ha comunque ottenuto risultati migliori rispetto ai sondaggi, segnale preliminare di una possibile tendenza anti-incumbent in vista delle elezioni di medio termine del prossimo anno. A New York, il candidato democratico e socialista dichiarato Zohran Mamdani ha vinto una competizione a tre, superando l’ex governatore Andrew Cuomo. Il voto è stato interpretato come un test per le proposte economiche di Mamdani, che prevedono aumenti delle imposte locali sulle società e sui redditi più alti, anche se resta incerto se tali misure riceveranno il sostegno necessario da parte del parlamento statale e del governatore.

Oggi, la politica americana resterà al centro dell’attenzione, con la Corte Suprema chiamata ad ascoltare le argomentazioni orali nel caso che riguarda l’uso da parte di Donald Trump dell’International Emergency Economic Powers Act (IEEPA) per imporre ampi dazi commerciali. I tribunali inferiori avevano annullato tali dazi in estate, lasciandoli però in vigore in attesa dell’appello. Anche se la sentenza definitiva potrebbe richiedere tempo, l’udienza di oggi offrirà indicazioni sul pensiero dei giudici. Se la Corte Suprema dovesse confermare la decisione precedente, molte delle tariffe introdotte quest’anno verrebbero invalidate, con effetti sul gettito pubblico, anche se l’amministrazione potrebbe sostituirle tramite altre normative.

Il movimento di ieri, sebbene limitato a una sola giornata di vendite, ha modificato la narrazione di mercato, alimentando il dibattito su una possibile correzione azionaria. Le speculazioni si sono intensificate nell’ultimo mese, in particolare per la crescente divergenza tra i “Magnificent 7” e il resto dello S&P 500, che ha riacceso i timori per la concentrazione del mercato. Mentre i grandi nomi tecnologici hanno continuato a correre, l’indice S&P 500 equal-weighted è sceso in ottobre per la prima volta in sei mesi.

Il sentiment non è migliorato neppure a causa del prolungato shutdown del governo statunitense, che ha raggiunto oggi i 36 giorni, diventando il più lungo della storia e superando quello di 35 giorni del 2018-2019. Tuttavia, ieri sono emerse speculazioni su un possibile accordo tra Repubblicani e Democratici, con maggiori possibilità di compromesso dopo la chiusura delle elezioni. Le probabilità Polymarket di uno shutdown oltre il 16 novembre sono scese dal 40% al 27%. Il presidente Trump ha dichiarato che i benefici del programma SNAP (Supplemental Nutrition Assistance Program) verranno concessi solo a governo riaperto, aggiungendo inoltre che il filibuster del Senato dovrebbe essere abolito per consentire ai Repubblicani di riaprire autonomamente le attività governative.

ASIA

Durante la notte asiatica, i mercati hanno proseguito il calo, sebbene lontani dai minimi iniziali: il Nikkei (-2,6%) e il Kospi (-2,8%) guidano le perdite, con quest’ultimo in precedenza oltre il -5%. Altrove, il ribasso è stato più contenuto: Hang Seng (-0,3%) e ASX (-0,1%) hanno recuperato terreno, mentre il Shanghai Composite (+0,1%) è passato in territorio positivo.

Nel suo intervento alla cerimonia di apertura della China International Import Expo (CIIE) di Shanghai, il premier Li Qiang ha dichiarato che l’economia cinese supererà i 170 trilioni di yuan, pari a circa 23.870 miliardi di dollari, entro il 2030, definendo questo traguardo una grande opportunità di mercato per il mondo intero in un contesto di crescenti restrizioni commerciali globali. Li ha inoltre criticato l’uso dei dazi, sottolineando la volontà di Pechino di promuovere una riforma del sistema economico e commerciale internazionale per renderlo più equo, ragionevole e trasparente, con particolare attenzione ai paesi in via di sviluppo.

L’attività del settore terziario cinese è rimasta in area espansione nel mese di ottobre, ma al ritmo più debole degli ultimi tre mesi. L’indice PMI servizi S&P Global è sceso a 52,6 punti dal 52,9 di settembre, segnalando un rallentamento moderato ma ancora compatibile con una fase di crescita.

Dalle minute della riunione della Bank of Japan di settembre, che aveva confermato i tassi invariati, emerge che un numero crescente di policymaker ritiene che si stiano creando le condizioni per un futuro inasprimento della politica monetaria. In particolare, due membri del board si sarebbero già detti favorevoli a un rialzo immediato dei tassi, evidenziando un progressivo cambiamento di orientamento all’interno della banca centrale dopo anni di politica ultra-accomodante.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,40%, mentre lo spread con il Bund tedesco di pari durata si attesta intorno ai 75 punti base.

Il Tesoro italiano procederà in mattinata con una nuova operazione di buyback fino a 5 miliardi di euro, coinvolgendo cinque Btp e un CctEu con scadenza prevista nel 2026.

La Germania tornerà sul mercato con due emissioni di Bund a lungo termine: un’offerta da 1 miliardo di euro sul titolo con scadenza 15 maggio 2041 e cedola al 2,60%, e un’altra da 1 miliardo di euro sul Bund con scadenza 4 luglio 2044, che prevede una cedola del 2,50%.

PETROLIO

Il petrolio è rimasto stabile mentre gli operatori valutavano i segnali di un aumento delle scorte statunitensi a fronte dell’allentamento delle tensioni commerciali tra le due maggiori economie mondiali. Il Brent è tornato sopra i 64 dollari al barile dopo un calo iniziale, mentre il West Texas Intermediate si è attestato intorno ai 61 dollari.

Secondo l’American Petroleum Institute, le scorte di greggio statunitensi sono aumentate di 6,5 milioni di barili la scorsa settimana, un incremento che, se confermato dai dati ufficiali attesi per mercoledì, rappresenterebbe il più elevato da luglio. La Cina ha confermato la cancellazione dei dazi sulle importazioni di prodotti agricoli statunitensi, un ulteriore passo nella de-escalation della guerra commerciale tra Pechino e Washington che da mesi pesa sul sentiment dei mercati.

Il Brent ha perso quasi il 15% da inizio anno, complice l’aumento della produzione da parte dei Paesi OPEC+ e dei produttori non membri, che ha alimentato i timori di un eccesso di offerta globale. L’alleanza guidata da Arabia Saudita e Russia, riunitasi lo scorso fine settimana, ha annunciato un nuovo incremento moderato della produzione per dicembre, segnalando però una pausa nei rialzi nel primo trimestre del 2026.

Gli operatori seguono con attenzione gli attacchi alle infrastrutture energetiche russe, intensificatisi dopo l’annuncio del presidente ucraino Volodymyr Zelensky dello scorso mese. Kyiv ha rivendicato un attacco alla raffineria di Lukoil nella provincia di Nizhny Novgorod, che tratta circa 340.000 barili al giorno destinati principalmente al mercato interno, e ha colpito anche gli impianti di Tuapse e Saratov nell’ultima settimana. Le spedizioni marittime russe sono diminuite il mese scorso al ritmo più elevato da gennaio 2024, dopo che le sanzioni statunitensi sui principali produttori Rosneft e Lukoil hanno spinto grandi acquirenti come India e Cina a ridurre gli acquisti.

“Col tempo, vedremo che una parte sempre maggiore del petrolio russo interrotto, in un modo o nell’altro, tornerà sul mercato. In qualche modo accade sempre”, ha dichiarato Torbjörn Törnqvist, amministratore delegato di Gunvor Group, aggiungendo che la società di trading sta attualmente negoziando l’acquisto degli asset internazionali e della divisione commerciale di Lukoil.

ORO

L’oro è tornato a salire mentre gli investitori hanno cercato rifugio dopo il forte calo registrato dalle borse globali, zavorrate dai timori legati a valutazioni eccessive. Il metallo spot è risalito verso quota 4.000 dollari l’oncia, dopo essere sceso di quasi il 2% nella seduta precedente, in un contesto in cui l’indice del dollaro USA ha messo a segno la quinta giornata consecutiva di rialzi. Mercoledì i listini azionari mondiali hanno subito il calo più marcato in quasi un mese, mentre i Treasury statunitensi sono saliti grazie alla rinnovata domanda di asset rifugio. Il ribasso di ieri era arrivato dopo che tre membri della Federal Reserve avevano evitato di sostenere apertamente un ulteriore taglio dei tassi a dicembre, segnalando l’incertezza tra rischi inflazionistici e indebolimento del mercato del lavoro. Gli investitori potranno ascoltare nuovi interventi nei prossimi giorni, tra cui quello del presidente della Fed di St. Louis, Alberto Musalem.

L’oro è ancora in rialzo di circa 50% da inizio anno, dopo aver toccato un record storico il mese scorso prima di ritracciare parte dei guadagni. Il movimento correttivo, innescato dai segnali che l’ascesa fosse stata troppo rapida, è stato accompagnato da deflussi dagli ETF garantiti da oro fisico. Ora i trader cercano di capire se la fase di ribasso sia giunta al termine.

“Non dovrebbe sorprendere vedere il metallo giallo consolidare in un range più basso, compreso tra 3.800 e 4.050 dollari l’oncia”, ha scritto Bart Melek, strategist di TD Securities, citando le incertezze legate alle future mosse della Fed e i timori riguardo alla domanda retail in Cina. Tuttavia, secondo Melek, i fattori che hanno sostenuto i rialzi nel 2025 restano in gran parte intatti: l’acquisto di oro da parte delle banche centrali e la domanda robusta degli investitori privati dovrebbero riportare i prezzi su livelli più alti dopo la fase di consolidamento.

DATI MACRO IN ARRIVO

L’attenzione sarà sui dati macro statunitensi, tra cui l’ISM servizi e il report ADP sull’occupazione privata di ottobre. In agenda anche i PMI finali di servizi e compositi di Stati Uniti ed Europa, oltre agli ordini industriali tedeschi di settembre.

Tra gli interventi delle banche centrali figurano quelli di Villeroy, Nagel e Kocher per la BCE e di Breeden per la BoE. Sul fronte societario, sono attesi i risultati trimestrali di McDonald’s e Qualcomm.

AZIONARIO USA, L’AI SOSTIENE LA CRESCITA

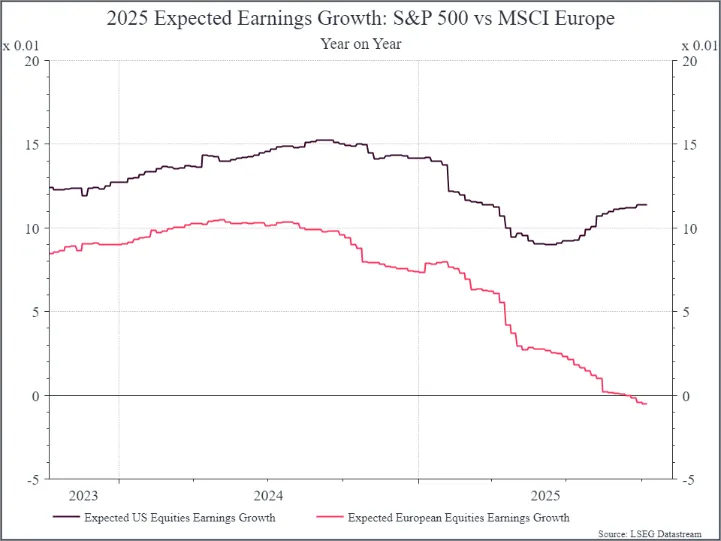

Le imprese americane, trainate dal comparto tecnologico, continuano a mostrare solidità. La stagione degli utili del secondo trimestre si è chiusa con risultati complessivamente positivi, e questo si riflette in previsioni di crescita più robuste per il 2025. Il grafico qui sopra mostra come siano evolute nel corso dell’anno le stime di crescita degli utili per Stati Uniti ed Europa: negli ultimi mesi, le previsioni per le società europee si sono progressivamente ridotte fino a indicare una crescita nulla nel 2025, mentre per le aziende statunitensi si attende ancora un’espansione a doppia cifra. Nel settore tecnologico, i più recenti dati sui ricavi di TSMC (produttore taiwanese di semiconduttori) confermano una domanda ancora vivace, segnale che il ciclo dell’AI non è solo un tema di prospettiva ma già oggi un fattore concreto di crescita.

ULTIME NEWS SUI TITOLI

Le azioni del Ftse Mib da tenere sotto osservazione oggi:

ENI. Insieme a Ypf, la principale società energetica argentina, ha sottoscritto un accordo non vincolante con Xrg, del gruppo Adnoc, relativo alla possibile partecipazione della società emiratina al progetto integrato upstream-midstream Argentina LNG.

FERRARI. Il titolo ha chiuso in rialzo del 3,2% nel giorno dei risultati del terzo trimestre migliori delle stime, evidenziando una crescita dell’Ebitda del 5%, grazie a un mix di prezzo e di prodotti più ricco e alle maggiori personalizzazioni.

STELLANTIS. Assieme alle altre principali case automobilistiche ha esortato l’amministrazione Trump a prorogare l’accordo di libero scambio nordamericano, ritenuto fondamentale per la produzione automobilistica americana.

BANCA MPS. Francesco Gaetano Caltagirone e Delfin dovranno agire come soci finanziari e non potranno quindi presentare liste di maggioranza per il rinnovo del Cda, scrive MF, riferendo delle condizioni che avrebbe imposto la Bce ai due soci non bancari.

CREDEM, BANCO BPM. Credito Emiliano è interessato a Cassa di Risparmio di Asti, che è anche oggetto di interesse da parte di Banco Bpm, secondo quanto riportato da MF.

FINECOBANK. Ha registrato un utile superiore alle attese nel terzo trimestre.

NEXI. Ricavi ed Ebitda in crescita nei primi nove mesi dell’anno, confermata la guidance 2025.

SNAM. Consiglio di amministrazione per il terzo trimestre; seguirà conference call alle 16:30.

LEONARDO. Consiglio di amministrazione per il terzo trimestre; seguirà conference call alle 17:30.

DIASORIN. Consiglio di amministrazione per il terzo trimestre; seguirà conference call alle 18:00.

TELECOM ITALIA. Consiglio di amministrazione per il terzo trimestre.

BANCA GENERALI. Consiglio di amministrazione per il terzo trimestre.

BUZZI. Consiglio di amministrazione per il terzo trimestre.

A livello internazionale sono da monitorare:

NOVO NORDISK. Ha ridotto le previsioni per la quarta volta quest’anno, citando vendite inferiori alle attese dei farmaci di punta Wegovy e Ozempic.

BMW. Il margine di profitto del terzo trimestre si è attestato nella parte bassa della guidance a causa dei dazi e della forte concorrenza in Cina che hanno compresso gli utili.

VOLKSWAGEN. Prevede di sviluppare un proprio chip semiconduttore avanzato per alimentare i sistemi di assistenza alla guida di nuova generazione.

TOYOTA MOTOR. Ha aumentato le previsioni di utile annuale dopo che l’accordo commerciale tra il Giappone e l’amministrazione Trump ha evitato l’ipotesi peggiore di dazi su auto e componenti.

APPLE. Si prepara a entrare per la prima volta nel mercato dei laptop a basso costo, sviluppando un Mac economico pensato per attrarre i clienti dei Chromebook e dei PC Windows entry-level.

NINTENDO. Il titolo è salito ai massimi degli ultimi sei mesi dopo che la società ha aumentato le previsioni di vendita della Switch 2, segnale di fiducia nel forte slancio della console in vista della stagione natalizia.

GOOGLE ED EPIC GAMES. Le due società hanno raggiunto un accordo per chiudere la lunga disputa antitrust legata alla distribuzione e alla monetizzazione delle app sui telefoni Android, secondo quanto riportato in un documento giudiziario.

di Francesco Sicuro

di Francesco Sicuro