RISCHIO SHUTDOWN NEGLI USA

L’Euro Stoxx 50 dovrebbe aprire in rialzo questo lunedì, con il future che segna un +0,4%. In territorio positivo anche i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,4%).

Questa mattina i mercati si muovono tra attese e incertezze, con lo sguardo rivolto a due fronti principali: il rischio di shutdown negli Stati Uniti e i dati macroeconomici in arrivo nei prossimi giorni. L’attenzione resta alta sul percorso della Fed, dopo le ultime parole del presidente Jerome Powell che ha definito “difficile” la situazione della banca centrale.

Il tema dominante della settimana è rappresentato dalla possibilità di un blocco del governo federale (cosiddetto “shutdown”) se entro la mezzanotte di domani non verrà trovata un’intesa sul finanziamento temporaneo. Già in passato, come nell’ottobre 2013, lo shutdown aveva comportato ritardi significativi nella pubblicazione dei dati sull’occupazione, che questa volta potrebbero saltare del tutto. Le probabilità di uno stop sono scese al 72% dal picco dell’84% dopo la notizia che Trump incontrerà oggi i leader democratici e repubblicani per tentare un accordo. Tuttavia, l’eventualità di un blocco più avanti nell’anno resta elevata. Un’interruzione delle attività non essenziali costerebbe circa 0,2 punti percentuali di Pil su base annua per ogni settimana di durata, con il precedente più lungo di 35 giorni tra fine 2018 e inizio 2019.

Se i dati sul mercato del lavoro verranno pubblicati regolarmente, il focus sarà venerdì sui payrolls di settembre, attesi in rialzo a 75.000 unità (consenso 50.000) dopo le sole 22.000 di agosto, con il tasso di disoccupazione stabile al 4,3%. Gli analisti sottolineano però come il livello di “breakeven” sia ormai sceso a 50.000 nuovi posti al mese, aprendo la possibilità di letture negative che, pur non indicando necessariamente un’inversione di tendenza, potrebbero generare reazioni marcate e forse irrazionali sui mercati.

In Europa l’attenzione si concentra sull’avvio del piano di stimolo tedesco a partire da mercoledì, un cambio di passo storico dopo anni di disciplina fiscale. Secondo gli economisti, i benefici reali si vedranno nei prossimi mesi, ma le attese del mercato si sono raffreddate rispetto all’entusiasmo iniziale.

ASIA

I mercati asiatici hanno avviato la settimana con andamenti contrastanti: il Nikkei giapponese ha ceduto lo 0,9% appesantito dal rafforzamento dello yen, mentre il CSI 300 cinese ha guadagnato il 2%. Positivi anche l’Hang Seng (+1,9%) e Shanghai (+1,2%).

Sul fronte macroeconomico, i profitti delle imprese industriali cinesi hanno registrato tra gennaio e agosto un incremento dello 0,9% su base annua a 4.690 miliardi di yuan, rimbalzando dal calo dell’1,7% accusato nei primi sette mesi dell’anno. La ripresa è stata favorita dalle nuove misure di stimolo varate da Pechino e dai segnali di distensione nei rapporti commerciali con gli Stati Uniti.

A trainare i dati è stato soprattutto il settore privato, con un aumento del 3,8% rispetto al +1,8% del periodo gennaio-luglio, mentre le aziende statali hanno ridotto le perdite al -1,7% dal -7,5% precedente.

Nel solo mese di agosto i profitti industriali hanno messo a segno un balzo del 20,4% su base annua, dopo il -1,5% registrato a luglio, segnando la prima crescita mensile dal mese di aprile.

BTP E SPREAD

Il Btp decennale italiano segna un rendimento del 3,61%, mentre lo spread con il Bund tedesco resta stabile a 86 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,74% di rendimento per il Bund decennale).

In Europa, il Tesoro francese offre in asta Btf per 2,6-3 miliardi con scadenza 7 gennaio 2026, per 100-500 milioni con scadenza 14 gennaio 2026, per 1,6-2 miliardi con scadenza 9 aprile 2026 e per 2-2,4 miliardi con scadenza 9 settembre 2026.

PETROLIO

Il petrolio ha iniziato la settimana in calo, con il Brent sceso sotto i 70 dollari al barile dopo un rialzo del 5,2% registrato la scorsa settimana e il WTI intorno ai 65 dollari. A pesare sulle quotazioni sono le attese di un nuovo aumento della produzione da parte di Opec+ già a novembre, un’ipotesi che alimenta i timori di un eccesso di offerta. Secondo fonti vicine al dossier, l’alleanza guidata dall’Arabia Saudita starebbe valutando di incrementare l’output di almeno la stessa entità del rialzo da 137.000 barili al giorno previsto per ottobre.

L’Organizzazione dei Paesi esportatori di petrolio e i suoi alleati sembrano orientati a privilegiare una strategia di recupero delle quote di mercato, riportando in circolazione ulteriori volumi di produzione inattiva, piuttosto che mantenere il consueto ruolo di sostegno ai prezzi. Nonostante ciò, le quotazioni hanno finora tenuto grazie alla domanda sostenuta proveniente dalla Cina. Gli incrementi previsti per ottobre e novembre sono comunque più contenuti rispetto a quelli annunciati nei mesi precedenti e, secondo i delegati, l’aumento effettivo sarà inferiore poiché diversi Paesi membri non dispongono della capacità per pompare di più.

Gli analisti di RBC Capital Markets hanno sottolineato che, al di là dell’Arabia Saudita, molti produttori hanno ormai raggiunto i limiti delle proprie capacità, il che significa che i futuri aumenti annunciati da Opec+ saranno di fatto inferiori ai numeri ufficiali. La decisione definitiva sulla politica di offerta per novembre è attesa il 5 ottobre.

Guardando più avanti, l’Agenzia internazionale dell’energia prevede un surplus record di offerta entro il 2026, man mano che Opec+ continuerà a ripristinare la produzione e che parallelamente cresceranno anche le forniture dei concorrenti. Goldman Sachs stima che il Brent possa scendere fino alla fascia dei 50 dollari al barile già l’anno prossimo, nonostante l’accumulo di scorte da parte della Cina.

ORO E METALLI PREZIOSI

L’oro ha superato per la prima volta la soglia dei 3.800 dollari l’oncia, toccando un nuovo massimo storico a 3.812,05 dollari, spinto dalla corsa dei metalli preziosi e dai timori di un possibile shutdown del governo statunitense che rischia di rinviare la pubblicazione dei dati chiave sull’occupazione. Il lingotto ha così inanellato sei settimane consecutive di rialzi. In scia, anche l’argento è salito fino al 2,4%, mentre platino e palladio hanno registrato consistenti progressi grazie alla persistente scarsità di offerta e agli afflussi negli Etf legati ai metalli.

Il dollaro si è indebolito in attesa dell’incontro previsto tra i leader del Congresso e il presidente Trump, alla vigilia della scadenza per un’intesa sul finanziamento provvisorio. Un eventuale blocco delle attività federali minaccerebbe la diffusione del report sull’occupazione, previsto per venerdì, che secondo le stime dovrebbe mostrare una crescita contenuta del mercato del lavoro a settembre. Un biglietto verde più debole rende i metalli preziosi più accessibili a livello globale.

Dati occupazionali inferiori alle attese rafforzerebbero la prospettiva di un allentamento della Fed già nella riunione di ottobre, accrescendo l’attrattiva di asset privi di rendimento come l’oro. Tuttavia, il quadro resta incerto: alcuni indicatori economici si sono dimostrati più solidi del previsto e tra i funzionari della Fed emergono posizioni contrastanti sulla traiettoria dei tagli ai tassi. A complicare lo scenario si aggiungono le tensioni politiche legate all’indipendenza della banca centrale, con la governatrice Lisa Cook che ha chiesto alla Corte Suprema di sospendere il provvedimento di rimozione voluto da Trump.

Secondo Barclays, l’oro non appare sopravvalutato rispetto al dollaro e ai Treasury, che dovrebbero riflettere un premio di rischio legato all’incertezza sulla Fed. Per gli analisti della banca il metallo giallo rappresenta dunque una copertura a buon valore. Dall’inizio dell’anno il prezzo è salito del 45%, sostenuto dagli acquisti delle banche centrali e dal ritorno ai tagli dei tassi negli Stati Uniti, avviandosi a chiudere il terzo trimestre consecutivo in rialzo, con gli Etf sull’oro ai massimi dal 2022. Previsioni ottimistiche arrivano anche da Goldman Sachs e Deutsche Bank, convinte che la corsa del metallo possa proseguire.

Anche gli altri metalli preziosi vivono una fase di grande dinamismo: l’argento ha raggiunto i livelli più alti dal 2011, superando i 46 dollari l’oncia, mentre il platino è salito sopra quota 1.600 dollari, un livello che non toccava dal 2013. Il palladio ha guadagnato fino al 2,4% spinto dai timori che possa essere incluso nell’indagine avviata dall’amministrazione Trump ai sensi della Section 232 sui minerali critici. Secondo Citigroup, i rischi di nuovi dazi statunitensi sulle importazioni di palladio sono in crescita, con un verdetto atteso entro la fine di ottobre. Intanto la scarsità di offerta rimane un tema dominante: i tassi di leasing di argento, platino e palladio sono schizzati ben oltre i livelli storicamente prossimi allo zero, segnalando una domanda superiore alla disponibilità immediata.

INFLAZIONE E RATING

In settimana i mercati seguiranno con attenzione le statistiche preliminari sull’inflazione di settembre. Si parte questa mattina con la pubblicazione dell’indice dei prezzi al consumo spagnolo e belga, cui faranno seguito domani i dati di Italia, Francia e Germania. Il dato complessivo dell’Eurostat è atteso mercoledì, per la quale si prevede un dato del 2,22%. Giovedì toccherà alla Svizzera.

L’agenzia Scope ha confermato il rating della Francia a “AA-” ma ha tagliato l’outlook a negativo, motivando la decisione con l’aumento del debito pubblico e con l’instabilità politica.

La Spagna ha invece ricevuto una doppia promozione: Moody’s ha alzato il rating a “A3” da “Baa1”, mentre Fitch lo ha migliorato a “A” da “A-”.

Nel frattempo, il nuovo primo ministro francese Sébastien Lecornu ha dichiarato l’intenzione di ridurre il disavanzo al 4,7% del Pil entro il 2026 e al 3% entro il 2029, escludendo però la reintroduzione della wealth tax. Lecornu ha avvertito che, senza un accordo parlamentare sul bilancio entro la fine dell’anno, il deficit potrebbe salire fino al 6%.

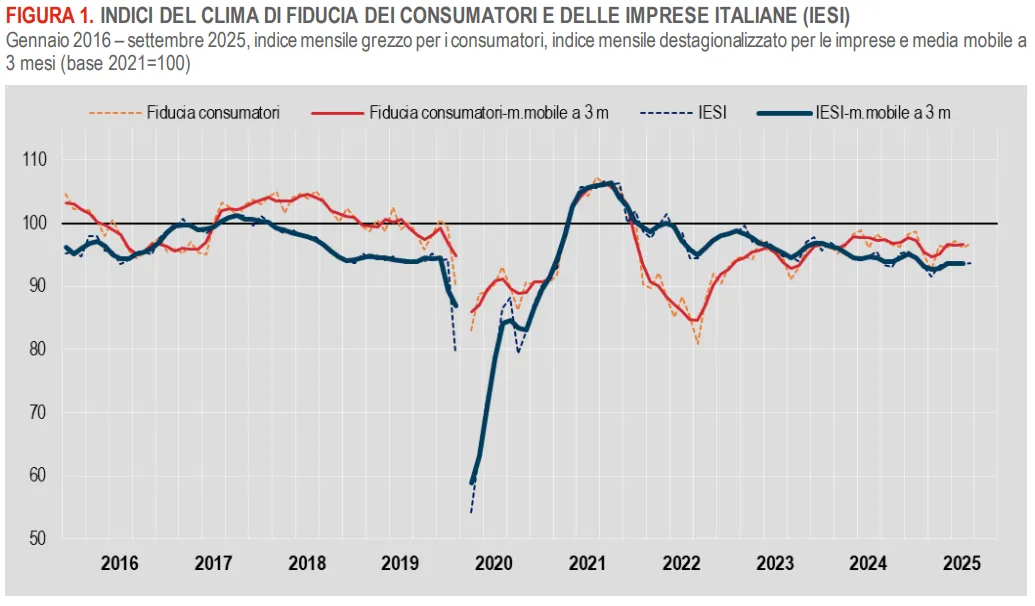

ITALIA, DATI SULLA FIDUCIA STABILI A SETTEMBRE

Il secondo trimestre è stato pesantemente condizionato dall’impatto dei nuovi dazi statunitensi e i consumi privati hanno rappresentato la componente più debole della domanda. Nonostante l’inflazione scesa sotto il 2%, spiega Paolo Pizzoli, Senior Economist di ING, il mercato del lavoro è rimasto solido e i salari in crescita, la spesa delle famiglie non si è sbloccata.

Durante l’estate i dati sulla fiducia hanno mostrato una tendenza alla stabilizzazione, confermata anche a settembre con un leggero miglioramento del sentiment. I consumatori appaiono meno preoccupati per la congiuntura economica, ma permane l’incertezza legata alla disoccupazione futura. In parallelo, cresce la propensione all’acquisto di beni durevoli. Resta tuttavia difficile stabilire se i consumi torneranno a trainare la crescita nel corso del terzo trimestre.

Nel complesso, osserva Pizzoli di ING, i dati di settembre si inseriscono in un contesto di crescita molto modesta. La ripresa economica italiana resta fragile, con un apporto minore dalle esportazioni nette e una spinta più consistente dagli investimenti. Il ruolo dei consumi rimane un’incognita. Per questo, ING conferma la previsione di crescita annuale del Pil italiano dello 0,5% nel 2025, coerente con uno scenario di recupero lento e disomogeneo tra settori.

TITOLI DI PIAZZA AFFARI

JUVENTUS. La società sportiva ha chiuso l’esercizio al 30 giugno 2025 con una perdita di 58,1 milioni di euro, in forte riduzione rispetto ai 199,2 milioni registrati al 30 giugno 2024. A pesare positivamente sul bilancio è stato soprattutto il ritorno della prima squadra maschile alla Uefa Champions League e l’aumento dei proventi derivanti dalla gestione dei diritti sui calciatori. Il consiglio di amministrazione ha inoltre aggiornato le stime del piano strategico 2026/2027, approvato inizialmente nell’ottobre 2023, confermando le aspettative di miglioramento dei risultati e del cash-flow sia nell’esercizio in corso sia nel prossimo.

DANIELI. Il gruppo attivo nelle costruzioni ha archiviato l’esercizio 2024/2025 registrando un calo sia dell’utile netto sia dei ricavi. Nonostante il peggioramento dei numeri principali, la società distribuirà un dividendo unitario di 0,3100 euro per le azioni ordinarie e di 0,3307 euro per le azioni di risparmio, sostanzialmente in linea con quello dell’anno precedente, come precisato in una nota ufficiale.

BRUNELLO CUCINELLI. Secondo quanto riportato dal Financial Times, la Consob ha richiesto chiarimenti in merito alle contestazioni relative alle vendite allo scoperto che hanno interessato il titolo di lusso nelle ultime due sedute. Venerdì le azioni di Brunello Cucinelli hanno chiuso in calo dell’1,7% e giovedì il titolo è crollato del 17,3% a Piazza Affari.

BANCHE. La Banca d’Italia ha comunicato che il coefficiente della riserva di capitale anticiclica resta invariato allo 0% per il quarto trimestre.

MFE-MEDIAFOREUROPE. La società portoghese dei media Impresa ha annunciato che il suo azionista di maggioranza è in trattative esclusive con MFE-MediaForEurope NV per il possibile acquisto di una partecipazione rilevante. In una nota la compagnia ha precisato che, al momento, non esiste alcun accordo vincolante.

di Francesco Sicuro

di Francesco Sicuro