STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,4%. Sulla stessa scia i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,3%).

Le tensioni tra Stati Uniti e Iran hanno riportato volatilità sui mercati, con un’inversione dei rialzi su entrambe le sponde dell’Atlantico. Lo S&P 500 ha chiuso in calo dello 0,3% e lo Stoxx 600 ha perso lo 0,5%, mentre il petrolio ha accelerato: il Brent ha segnato il maggiore balzo su due giorni dall’ottobre 2025, periodo delle sanzioni americane contro le principali compagnie petrolifere russe.

A innescare la svolta sono state le dichiarazioni del presidente Donald Trump, che ha indicato in 10-15 giorni il limite massimo per proseguire i negoziati con Teheran, chiedendo un “accordo significativo” e avvertendo che in caso contrario “accadrebbero cose negative”. Gli Stati Uniti hanno rafforzato la presenza militare in Medio Oriente con l’invio di aerei e navi da guerra. Il Wall Street Journal ha poi riferito che Trump non ha ancora deciso su un’azione militare, ma potrebbe autorizzare un attacco limitato entro pochi giorni, seguito da una campagna più ampia se l’Iran non dovesse conformarsi alle richieste.

A pesare sul sentiment anche due notizie sull’economia americana. Blue Owl Capital ha annunciato che non riaprirà i rimborsi di uno dei suoi fondi retail di private credit, riaccendendo timori già emersi lo scorso autunno. Il titolo ha perso il 5,9%, trascinando al ribasso anche Blackstone (-5,4%), Apollo (-5,2%) e KKR (-1,9%). Walmart ha chiuso in calo dell’1,4% dopo una guidance sugli utili annuali inferiore alle attese, con il direttore finanziario che ha invitato alla cautela in un contesto economico disomogeneo.

I verbali dell’ultimo FOMC hanno rafforzato la percezione che i rischi sul percorso dei tassi siano orientati verso l’alto. Gli analisti di Barclays sottolineano che eventuali tagli potrebbero essere rinviati con facilità qualora le pressioni inflazionistiche si rivelassero più persistenti del previsto. Nonostante una lettura più hawkish, le minute non hanno modificato in modo significativo le attese a breve sui tassi statunitensi. I mercati continuano a scommettere su un primo taglio a giugno con una probabilità intorno all’80% e su un totale di due riduzioni entro dicembre.

Per quanto riguarda la Bce, invece, secondo quanto riferito da quattro fonti a Reuters, Christine Lagarde avrebbe assicurato ai colleghi di essere concentrata sul proprio incarico, precisando che, in caso di dimissioni, sarebbero stati i primi a esserne informati. Un messaggio interpretato come un segnale di continuità. La presidente della Bce ha ribadito al Wall Street Journal l’intenzione di portare a termine il mandato.

Gli investitori continuano a valutare le implicazioni di un’eventuale uscita anticipata, anche in relazione al possibile cambio di leadership alla Fed. Nei mercati monetari la probabilità di un taglio dei tassi da parte della Bce quest’anno resta sotto il 50%. Secondo ING, per modificare questo scenario sarebbe necessario un calo marcato dell’inflazione, un apprezzamento significativo dell’euro o un deterioramento evidente dei dati sulla crescita.

ASIA

In Asia la Cina continentale resta chiusa per festività, mentre l’Hang Seng perde lo 0,6% alla riapertura. Il Nikkei cede l’1,2%, in linea con il movimento globale, mentre il Kospi guadagna il 2,2%, confermandosi tra i mercati più brillanti del 2026 con un progresso superiore al 37% nelle prime sette settimane dell’anno.

In Giappone, l’inflazione core su base annua è scesa a gennaio ai minimi degli ultimi due anni, allineandosi al target del 2% della Bank of Japan. Il dato segnala un allentamento delle pressioni sui prezzi e rende più complessa la tempistica di un eventuale rialzo dei tassi. Secondo la maggioranza degli economisti interpellati da Reuters, la banca centrale potrebbe portare il tasso di riferimento all’1% entro fine giugno, anche se alcuni prevedono una stretta già ad aprile.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,38%, stabile in prossimità dei minimi degli ultimi quattro mesi, mentre lo spread con il Bund tedesco di pari durata si attesta a 64 punti base, confermandosi all’interno del recente intervallo ristretto di oscillazione.

In serata è atteso l’annuncio sull’ammontare dei Bot semestrali in collocamento il 25 febbraio. Il giorno precedente, come già comunicato dal Tesoro, saranno offerti 4,5 miliardi di euro in Btp short-term e Btpei, nell’ambito del calendario di fine mese.

PETROLIO

Il petrolio consolida le posizioni dopo il balzo più ampio dallo scorso ottobre, sostenuto dalle indiscrezioni su un possibile intervento militare americano in Iran in tempi più rapidi del previsto. Il Brent si mantiene sopra i 71 dollari al barile dopo aver guadagnato il 4,3% nella seduta di ieri, mentre il West Texas Intermediate (WTI) scambia oltre i 66 dollari. Secondo quanto riportato da Axios, un’eventuale operazione statunitense si configurerebbe come una campagna della durata di diverse settimane, con il governo israeliano favorevole a uno scenario che punti a un cambio di regime nella Repubblica islamica.

Un conflitto metterebbe a rischio i flussi energetici di un’area che produce circa un terzo del petrolio mondiale. Il presidente americano Donald Trump si troverebbe però esposto al malcontento degli elettori in vista delle elezioni di metà mandato qualora un’impennata delle quotazioni del greggio si traducesse in prezzi più elevati alla pompa.

I negoziati tra Washington e Teheran non hanno finora prodotto risultati definitivi. L’Iran ha parlato di un “accordo generale” sui principi di un possibile intesa sul nucleare, mentre da parte americana è stato indicato che i negoziatori iraniani torneranno a Ginevra entro due settimane con una nuova proposta. Gli Stati Uniti hanno anche annunciato restrizioni sui visti nei confronti di funzionari e dirigenti iraniani in relazione alla recente repressione delle proteste. Secondo gli analisti di RBC Capital Markets, l’incapacità di risolvere i nodi centrali del confronto continua a far pendere l’equilibrio verso una possibile nuova escalation militare.

Al di fuori del Medio Oriente, anche i colloqui per porre fine alla guerra in Ucraina si sono conclusi dopo meno di novanta minuti senza indicazioni concrete. La Russia, membro dell’OPEC+, registra un rallentamento nelle attività di perforazione che potrebbe tradursi in un’ulteriore flessione della produzione.

Sul versante delle scorte, i dati dell’American Petroleum Institute indicano un calo di 609 mila barili negli stock di greggio statunitensi nella scorsa settimana. Le statistiche ufficiali sono attese oggi pomeriggio.

ORO E ARGENTO

L’oro consolida le posizioni dopo il +1,5% registrato ieri, in una seduta condizionata dall’attenzione rivolta alle prossime mosse della Fed sui tassi di interesse. Il metallo prezioso si mantiene intorno ai 5.000 dollari l’oncia oggi, sostenuto dagli acquisti sulla debolezza emersi nella sessione precedente dopo due giornate consecutive di ribassi. Le contrattazioni restano caratterizzate da forte instabilità dall’inizio del mese, quando un crollo improvviso aveva riportato le quotazioni sotto il massimo storico oltre 5.595 dollari toccato in precedenza.

I verbali della riunione del 27-28 gennaio della banca centrale statunitense evidenziano un atteggiamento più prudente del previsto da parte dei funzionari, poco inclini a procedere rapidamente con tagli dei tassi. Una linea che potrebbe creare frizioni con il presidente Donald Trump, favorevole a un allentamento del costo del denaro, e complicare il percorso del suo candidato alla guida della Fed, Kevin Warsh. Un contesto di tassi più bassi rappresenterebbe un sostegno per un asset privo di rendimento come il lingotto.

Diverse banche internazionali, tra cui BNP Paribas, Deutsche Bank e Goldman Sachs, stimano una ripresa del trend rialzista dell’oro, ritenendo ancora validi i fattori che hanno alimentato il rally pluriennale. Tra questi figurano i dubbi sull’indipendenza della Fed, la riallocazione degli investimenti lontano da valute e titoli sovrani e l’acuirsi delle tensioni geopolitiche.

Gli operatori seguono con attenzione anche gli sviluppi in Medio Oriente. I colloqui sul nucleare tra Stati Uniti e Iran non hanno ancora prodotto un accordo definitivo. Dopo i negoziati a Ginevra, un funzionario americano ha indicato che la delegazione iraniana tornerà entro due settimane con proposte dettagliate per colmare le distanze tra le parti. Un report di Axios ha aggiunto che un’eventuale operazione militare statunitense si configurerebbe come una campagna della durata di diverse settimane.

DATI MACRO IN ARRIVO

Mattinata dedicata alle letture preliminari dei PMI di febbraio per Francia, Germania e intera zona euro. Il consenso indica un recupero moderato dopo il rallentamento di gennaio: il manifatturiero è atteso a 50 da 49,5, soglia che separa contrazione ed espansione; l’indice dei servizi è visto a 51,9 da 51,6; il composito a 51,5 da 51,3.

I dati più recenti hanno evidenziato segnali di fragilità nell’area euro, con un ulteriore ridimensionamento dell’avanzo commerciale dell’Unione Europea, penalizzato dai dazi e dall’aumento delle importazioni dalla Cina che ha inciso sulla produzione interna. A febbraio è inoltre calato in modo inatteso il morale degli investitori tedeschi.

Nel primo pomeriggio l’attenzione si sposterà sugli Stati Uniti con l’aggiornamento di dicembre dell’indice PCE sulle spese personali, parametro di inflazione monitorato dalla Fed. Le stime indicano una variazione mensile del +0,3% dopo il +0,2% di novembre e un dato annuo in salita al 2,9% dal 2,8%. In agenda anche il dato sul Pil del quarto trimestre, atteso in crescita al tasso annualizzato del 3%, in rallentamento rispetto al 4,4% del trimestre precedente.

In calendario anche gli interventi dei membri della Fed Logan e Bostic.

OBBLIGAZIONI, L’EFFETTO DELLA NOMINA DI WARSH

La nomina di Kevin Warsh come prossimo presidente della Fed ha fatto salire leggermente i rendimenti delle obbligazioni a lungo termine. I mercati stanno già scontando un taglio dei tassi nella sua prima riunione del FOMC a giugno e un secondo taglio prima della fine del 2026, sottolineando la fiducia riposta nelle sue capacità di ridurre il costo del denaro. Come spiegano gli analisti di JP Morgan AM, l’attuale quotazione di mercato sul tasso dei federal funds suggerisce una traiettoria ragionevole verso l’intervallo neutrale stimato del 3,00%-3,25%, in linea con le aspettative di un’inflazione in moderazione e di un lieve indebolimento del mercato del lavoro.

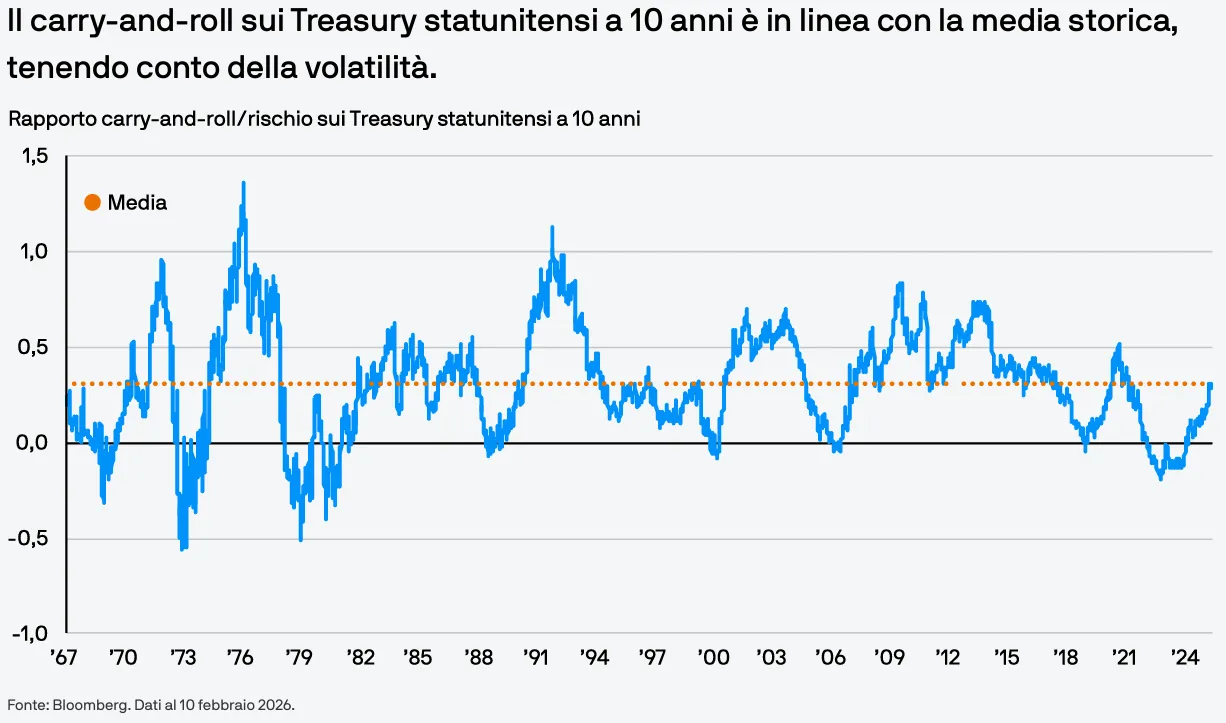

Inoltre, spiega JP Morgan AM, i rendimenti reali a lungo termine sembrano elevati rispetto ai fondamentali, indicando un premio a termine già scontato, una tendenza osservata non solo negli Stati Uniti ma anche nei titoli di Stato dei principali Mercati Sviluppati. L’attuale rapporto tra carry and-roll e rischio, che aiuta gli investitori a valutare il potenziale derivante dalla detenzione di posizioni nel tempo, è piuttosto interessante sui Treasury statunitensi a 10 anni, in linea con le medie storiche e tenendo conto della volatilità. Questo suggerisce che gli investitori potrebbero essere adeguatamente premiati per aver assunto il rischio di duration in questo segmento della curva dei rendimenti.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

UNIPOL ASSICURAZIONI. Il gruppo ha archiviato il 2025 con un utile netto consolidato in crescita del 36,8%, salito a 1,53 miliardi di euro. Il consiglio proporrà agli azionisti un dividendo in contanti di 1,12 euro per azione, in aumento del 31,8% rispetto agli 0,85 euro distribuiti per l’esercizio precedente.

MONCLER. La società del lusso ha chiuso il 2025 con ricavi e utile netto in progresso, sostenuti in particolare dall’espansione del canale Direct-to-Consumer nel quarto trimestre. Il gruppo ha proposto la distribuzione di un dividendo pari a 1,40 euro per azione.

FERRARI. Il consiglio di amministrazione ha deliberato di proporre un dividendo di 3,615 euro per azione, per un ammontare complessivo di 640 milioni di euro da distribuire agli azionisti.

MONTE DEI PASCHI. L’amministratore delegato Luigi Lovaglio e il presidente Nicola Maione figurano tra i candidati inseriti nella lista del consiglio per il rinnovo del board previsto a metà aprile, secondo quanto riportato dalla stampa dopo la riunione che ha definito la lista lunga di trenta nomi. Nelle prossime due settimane verrà selezionata una short list di 20 candidati. Dopo le consultazioni con gli azionisti di riferimento, l’orientamento sarebbe quello di garantire continuità rispetto all’attuale governance, confermando tra la metà e i due terzi degli amministratori in carica.

AEDES. L’aumento di capitale si è chiuso con adesioni pari a circa il 97,17% delle azioni offerte, per un controvalore complessivo di 4,852 milioni di euro.

di Francesco Sicuro

di Francesco Sicuro