STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo con il future che segna un ribasso dello 0,3%. Più deboli i futures sull’S&P 500 (-0,6%) e quelli sul Nasdaq 100 (-0,7%). Oggi in Asia, Shanghai e Nikkei sono chiusi. L’Hang Seng torna dalla settimana dei festeggiamenti del Capodanno Lunare in rialzo del 2,5% e l’indice Asia Dow sale dello 0,8%.

La decisione della Corte Suprema degli Stati Uniti riporta al centro dei mercati il dossier dazi, con una parola chiave che torna dominante: incertezza. Nel fine settimana Donald Trump ha rivisto la propria posizione, spiegando che le tariffe “ponte” introdotte in sostituzione di quelle invalidate dai giudici saliranno dal 10% al 15%. Per i partner commerciali di Washington resta da chiarire in che modo la sentenza e la risposta della Casa Bianca incideranno sugli accordi già firmati, mentre per numerose imprese si apre il tema di un possibile rimborso delle somme già versate.

La pronuncia dei giudici aveva sostenuto venerdì l’azionario e i rendimenti dei Treasury, ma lascia irrisolte molte incognite, come osservato anche dal cancelliere tedesco Friedrich Merz. Le nuove tariffe fino al 15% annunciate dalla Casa Bianca fanno leva su una norma mai utilizzata in precedenza, la Section 122, che richiede l’approvazione del Congresso per un’estensione oltre i 150 giorni. Esperti di commercio internazionale e funzionari parlamentari esprimono dubbi sulla possibilità che il Senato conceda il via libera, anche alla luce di sondaggi che mostrano come un numero crescente di americani colleghi ai dazi l’aumento dei prezzi. La Commissione europea chiede a Washington di attenersi ai termini dell’intesa commerciale raggiunta lo scorso anno, mentre la Cina invita l’amministrazione repubblicana a revocare le misure unilaterali, avvertendo che un’escalation sarebbe “dannosa”.

In una lunga intervista alla Cbs la presidente della Bce Christine Lagarde ha affermato che i cambiamenti nella politica commerciale statunitense potrebbero generare nuove turbolenze per le imprese, auspicando che eventuali piani tariffari siano “sufficientemente ponderati” da offrire visibilità alle aziende. Lagarde ha inoltre ribadito che la sua opzione “di base” resta quella di completare il mandato alla guida dell’istituto, in scadenza nell’ottobre del prossimo anno. Il Financial Times riporta che la presidente percepirebbe circa 140.000 euro l’anno come membro del board della Banca dei Regolamenti Internazionali (Bis), nonostante un divieto interno della Bce che impedisce al personale di ricevere compensi da terzi.

Il quadro geopolitico resta complesso. Domani ricorre il quarto anniversario dell’invasione russa su vasta scala dell’Ucraina e, pur proseguendo l’impegno statunitense per un cessate il fuoco, il raggiungimento di un accordo appare difficile su più fronti secondo strategist e analisti. Kiev è sottoposta a pressioni per accettare un’intesa che potrebbe comportare concessioni rilevanti, mentre le forze russe continuano ad avanzare lentamente. Il Fondo monetario internazionale sembra orientato a confermare un’estensione del sostegno finanziario all’Ucraina.

Nel Regno Unito, mentre il mercato dei gilt resta caratterizzato da marcata volatilità, l’attenzione degli investitori si concentra sugli sviluppi politici. Il primo ministro Keir Starmer affronta giovedì un’elezione suppletiva a Manchester che potrebbe rappresentare un passaggio delicato per la sua leadership.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,36%, stabile in prossimità dei minimi degli ultimi quattro mesi, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, livelli che rappresentano i riferimenti di partenza in vista delle imminenti aste di fine mese.

Domani prende il via il calendario delle emissioni con l’offerta di Btp short e titoli indicizzati per un ammontare complessivo fino a 4,5 miliardi di euro. Mercoledì sarà la volta dei Bot a sei mesi, con ulteriori 4,5 miliardi a disposizione degli investitori. In serata, a mercati chiusi, il Tesoro comunicherà i dettagli del collocamento a medio-lungo termine previsto per giovedì, che dovrebbe includere la riapertura dei Btp a 5 e 10 anni insieme al Ccteu aprile 2035.

Oggi il Tesoro francese annuncia un’offerta articolata: 2,8-3,2 miliardi di euro di Btf 27 maggio 2026, 100-500 milioni di Btf 12 agosto 2026, 1,5-1,9 miliardi di Btf 26 agosto 2026 e 1,6-2 miliardi di Btf 24 febbraio 2027. Un’agenda densa che concentra l’attenzione degli operatori sul comparto governativo dell’area euro in una fase di mercato caratterizzata da rendimenti ancora sostenuti e spread sotto osservazione.

PETROLIO

Il petrolio avvia la settimana in calo mentre gli operatori valutano le probabilità di un accordo nucleare tra Stati Uniti e Iran, con nuovi negoziati attesi entro la fine della settimana in un contesto segnato dall’accumulo di forze americane in Medio Oriente. Il Brent è sceso sotto i 71 dollari al barile dopo aver chiuso la seduta di venerdì poco variato, anche dopo che il presidente americano Donald Trump ha dichiarato di stare valutando un attacco militare limitato contro Teheran. In flessione a 65 dollari anche il West Texas Intermediate (WTI) nella seduta di oggi.

Il ministro degli Esteri iraniano Abbas Araghchi ha dichiarato alla trasmissione CBS Face the Nation che esiste una “buona possibilità di una soluzione diplomatica basata su un approccio win-win” e che un’intesa sarebbe a portata di mano. Araghchi ha aggiunto di attendersi un incontro a Ginevra con l’inviato speciale statunitense Steve Witkoff. I future sul Brent evidenziano una curva che si estende tra settembre e febbraio 2026 in un intervallo compreso tra 55 e 75 dollari al barile, secondo dati ICE.

Dall’inizio dell’anno il greggio ha registrato un rally, nonostante le diffuse aspettative di un eccesso di offerta globale, sostenuto dai timori legati a un possibile conflitto tra Washington e Teheran. Gli operatori si sono mossi rapidamente per coprirsi dal rischio di un’escalation, generando un aumento marcato dei volumi su futures e opzioni. “I mercati possono assorbire i titoli dei giornali, ma non ignorano la perdita di offerta”, ha dichiarato Haris Khurshid, chief investment officer di Karobaar Capital. “Se le esportazioni iraniane venissero colpite o ci fosse un’interferenza credibile nello Stretto di Hormuz, eventualità ritenuta probabile in caso di deterioramento della situazione, il greggio si riprezzerebbe rapidamente”.

Lo Stretto di Hormuz rappresenta un passaggio strategico tra l’Iran e la Penisola Arabica, attraversato ogni giorno da petroliere cariche di greggio e gas naturale liquefatto destinate ai mercati globali. Per incidere sugli equilibri energetici mondiali, Teheran non avrebbe necessità di bloccare completamente il transito, sarebbe sufficiente interrompere i flussi. Arabia Saudita, Iraq e Kuwait esportano attraverso Hormuz gran parte delle proprie forniture, dirette prevalentemente verso l’Asia. L’Iran produce oltre 3 milioni di barili al giorno, circa il 3% dell’offerta globale, con la maggior parte delle esportazioni indirizzata alla Cina.

Nonostante le tensioni geopolitiche, lo spread tra i primi due contratti del Brent, indicatore chiave della struttura del mercato, si è ristretto all’interno di una configurazione di backwardation rialzista. Il differenziale si attesta a 42 centesimi al barile, rispetto a oltre 1 dollaro registrato alla fine di gennaio, segnalando un raffreddamento della pressione sui prezzi a breve termine. “Osservate le time spreads, le scorte di diesel e gasolio e la disciplina dell’OPEC”, ha aggiunto Khurshid. “Se il mercato dei prodotti si irrigidisce o la curva entra in una backwardation più marcata, allora il segnale diventa concreto”.

ORO E ARGENTO

L’oro estende i guadagni dopo tre settimane consecutive in rialzo, sostenuto dall’aumento dell’incertezza sulla politica commerciale degli Stati Uniti che ha scosso i mercati e indebolito il dollaro. Il lingotto è salito fino all’1,4%, avvicinandosi a 5.180 dollari l’oncia, beneficiando del calo della valuta americana che rende il metallo più conveniente per molti acquirenti internazionali.

A riaccendere le tensioni è stata la dichiarazione del presidente Donald Trump, che sabato ha annunciato l’intenzione di imporre una tariffa globale del 15% per preservare le misure commerciali, dopo che la Corte Suprema si è espressa contro l’uso dei poteri di emergenza per fissare i dazi. La decisione della Corte ha messo in discussione gli accordi negoziati da Washington con alcuni dei principali partner commerciali. Il responsabile per il commercio del Parlamento europeo ha indicato che proporrà di rinviare la ratifica dell’intesa con gli Stati Uniti in attesa di maggiore chiarezza; funzionari indiani hanno deciso di posticipare una visita negli Usa, mentre un esponente del partito di governo giapponese ha definito la situazione “un vero caos”.

La recente sequenza positiva ha consentito al metallo prezioso di recuperare terreno dopo la brusca correzione di inizio mese che aveva allontanato i prezzi dai massimi storici. Il movimento rialzista si inserisce in un contesto in cui restano presenti diversi fattori strutturali di sostegno, tra cui tensioni geopolitiche elevate e una crescente cautela degli investitori verso titoli sovrani e valute. Secondo Vasu Menon, strategist di Oversea-Chinese Banking, “esistono sufficienti fattori strutturali a favore dell’oro nel medio termine”, pur con l’aspettativa di una maggiore volatilità nel breve periodo alla luce dei forti rialzi degli ultimi mesi e dell’evoluzione della politica commerciale americana e della situazione in Iran.

L’analisi delle posizioni speculative rafforza l’idea di un potenziale margine di ulteriore crescita. I dati della Commodity Futures Trading Commission mostrano che la posizione net-long sui future sull’oro è scesa ai livelli più bassi da quasi un anno, segnale che il recente rafforzamento dei prezzi si è verificato in un contesto di esposizione ridotta da parte degli hedge fund. Per Mark Cranfield, strategist di Markets Live, la solidità del metallo in presenza di un posizionamento più leggero suggerisce spazio per un incremento delle posizioni.

L’attenzione degli operatori resta concentrata anche sul Medio Oriente. Washington e Teheran sono impegnate in colloqui su un possibile accordo relativo al programma nucleare iraniano, mentre gli Stati Uniti hanno rafforzato in modo significativo la propria presenza militare nell’area. Il dispiegamento alimenta il timore di attacchi mirati o di un conflitto su larga scala, fattore che contribuisce a sostenere la domanda di beni rifugio come l’oro, ormai stabilmente sopra la soglia dei 5.000 dollari l’oncia.

DATI MACRO IN ARRIVO

In Italia l’Istat diffonde alle 10:00 i dati finali dei prezzi al consumo di gennaio. La lettura dovrebbe confermare la stima preliminare pubblicata a inizio mese, indicando un tasso annuo armonizzato in calo all’1% dall’1,2% di dicembre, rafforzando il quadro di graduale raffreddamento delle pressioni sui prezzi.

Sempre alle 10:00 è atteso dalla Germania l’aggiornamento di febbraio dell’indice Ifo sulla fiducia delle imprese. La mediana delle stime raccolte da Reuters indica un miglioramento a 88,4 punti rispetto agli 87,6 di gennaio, segnale di un possibile recupero del morale nel tessuto produttivo tedesco.

Nel pomeriggio il focus si sposta sugli Stati Uniti: alle 14:30 è in calendario l’indice sull’attività nazionale di gennaio, mentre alle 16:00 è prevista la revisione dei beni durevoli di dicembre.

In agenda anche gli interventi pubblici della presidente della Bce Christine Lagarde e del governatore della Fed Christopher Waller, appuntamenti seguiti per eventuali indicazioni sulle prossime mosse di politica monetaria.

Nel corso della settimana l’attenzione resterà ancorata ai dati sui prezzi, con le letture preliminari del Cpi di febbraio di Germania, Francia e Spagna in uscita venerdì. Per il dato aggregato della zona euro occorrerà attendere il 3 marzo. Le attese convergono su un’inflazione annua stabile all’1,7%, con una componente core al 2,2%.

Sul tema è intervenuto il governatore della Banca d’Italia Fabio Panetta, secondo cui i rischi per l’inflazione dell’area euro restano “significativi” in entrambe le direzioni. Panetta ha richiamato l’attenzione anche sull’impatto dei prodotti cinesi a basso costo, ritenuto un elemento da monitorare per le possibili ricadute sull’andamento dei prezzi.

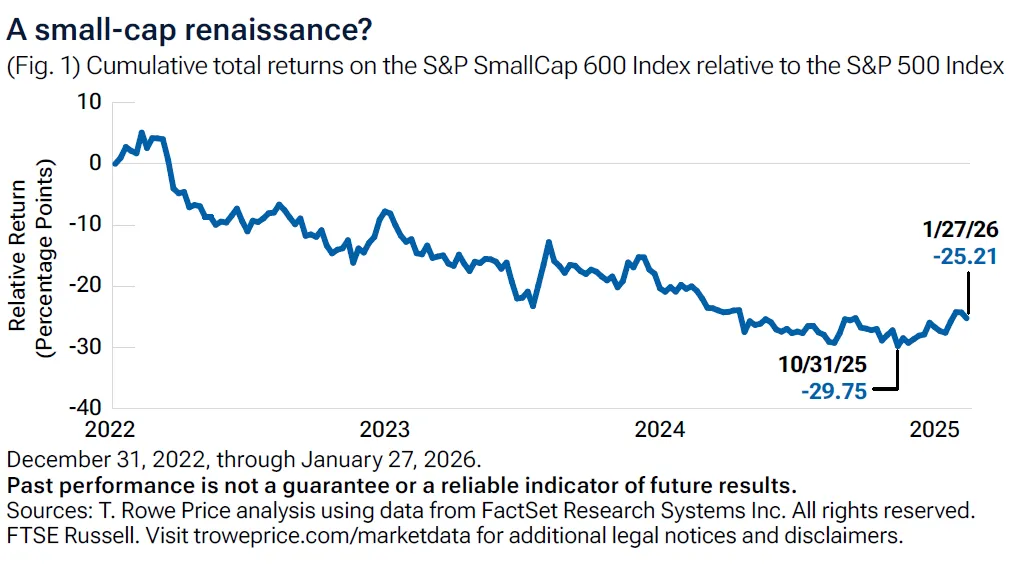

WALL STREET, LA RIPRESA DELLE SMALL CAP USA

Negli ultimi mesi, le small cap statunitensi hanno registrato una notevole ripresa, segnando una brusca inversione di tendenza dopo un lungo periodo di sottoperformance. Da ottobre 2025, i titoli small cap hanno sovraperformato in modo significativo i titoli large cap.

Per quasi tre anni, spiegano gli analisti di T. Rowe Price, le small cap statunitensi hanno perso costantemente terreno rispetto ai titoli a più alta capitalizzazione. Dal 31 dicembre 2022 al 31 ottobre 2025, l'indice S&P SmallCap 600 ha sottoperformato l'indice S&P 500 di quasi 30 punti percentuali su base cumulativa. Questa tendenza è cambiata bruscamente alla fine del 2025. Dalla fine di ottobre al 27 gennaio di quest'anno, le small cap hanno registrato un rendimento dell'8,95%, mentre le large cap hanno guadagnato solo il 2,33%. Di conseguenza, la sottoperformance cumulativa dalla fine del 2022 si è ridotta a circa 25 punti percentuali.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI DI SIENA. Il consiglio di amministrazione ha approvato con riserva la lista lunga dei candidati per il rinnovo del board, comprendendo l’amministratore delegato Luigi Lovaglio e il presidente Nicola Maione, entrambi orientati alla riconferma, secondo quanto riferito da due fonti vicine al dossier. L’elenco, composto da 30 nominativi e destinato a essere ridotto di circa un terzo, risponde a criteri di composizione aggiornati e comunicati dalla banca dopo un confronto con la Banca centrale europea. Tra i profili inseriti figurano anche Corrado Passera, fondatore di illimity ed ex amministratore delegato di Intesa Sanpaolo e Poste Italiane, l’amministratore delegato di Acea Fabrizio Palermo e l’ex manager di UniCredit Carlo Vivaldi.

ENEL. Il gruppo presenta oggi a Milano, alle 10, il Capital Markets Day 2026 dedicato al piano strategico 2026-2028. Il consiglio ha deliberato l’avvio di un nuovo programma di riacquisto di azioni proprie fino a un miliardo di euro, per un massimo di 150 milioni di titoli pari a circa l’1,48% del capitale sociale. È stata inoltre autorizzata l’emissione di obbligazioni e la sottoscrizione o il rinnovo di linee di credito bancarie fino a 12 miliardi di euro entro il 31 marzo 2027, con l’obiettivo di rifinanziare il debito in scadenza e coprire eventuali ulteriori esigenze finanziarie. Il gruppo ha anche annunciato la firma di accordi con Excelsior Energy Capital per l’acquisizione negli Stati Uniti di un portafoglio da 830 megawatt tra impianti eolici e solari, per un controvalore di circa un miliardo di dollari; a regime l’operazione dovrebbe generare un contributo positivo all’Ebitda ordinario consolidato di circa 125 milioni di euro annui.

SAFILO. Tra il 19 e il 20 febbraio la società ha incrementato la propria partecipazione in Inspecs Group acquistando un ulteriore 5% circa del capitale della società britannica, per un investimento complessivo di circa 4,3 milioni di sterline. Al termine dell’operazione la quota detenuta da Safilo in Inspecs sale al 29,99%.

BANCO BPM. È convocata alle 10 l’assemblea straordinaria chiamata a deliberare sulle modifiche statutarie.

BFF BANK. Dbrs Morningstar ha abbassato il rating a lungo termine a BB da BB high e ha rivisto l’outlook a negativo da stabile, alla luce dei recenti tagli alla guidance finanziaria, dei cambiamenti ai vertici, dell’indagine avviata dalla procura di Milano e del restatement dei conti 2024.

SOCAR. La compagnia petrolifera statale dell’Azerbaigian ha ricevuto il via libera dal governo italiano per l’acquisizione di Italiana Petroli, superando un passaggio regolatorio determinante nel piano di rilevare una delle principali reti di distribuzione carburanti del Paese. L’autorizzazione è stata concessa il 18 febbraio con l’imposizione di alcune condizioni non specificate, come emerge da un documento parlamentare.

A livello internazionale sono da monitorare:

KKR. Il fondo ha raggiunto un accordo per acquisire una partecipazione di maggioranza in XCL Education Holdings, operatore scolastico attivo nel Sud-Est asiatico, in un’operazione che valorizza la società circa 1,3 miliardi di dollari, secondo fonti a conoscenza dei fatti.

BLUE OWL CAPITAL. Il co-amministratore delegato ha richiamato precedenti fasi di forte tensione sui mercati, citando la pandemia, il collasso di Silicon Valley Bank e il cosiddetto Liberation Day, per descrivere un clima di timori già osservato in passato.

PRIVATE EQUITY. Il settore ha distribuito agli investitori utili in calo per il quarto anno consecutivo, mentre si trova a gestire 3.800 miliardi di dollari di asset non ancora ceduti e incontra difficoltà nella raccolta di nuovi fondi.

FILIPPINE. Le aziende del Paese stanno intensificando le strategie per contenere i rischi di cambio, in un contesto di forte volatilità del peso alimentata dall’incertezza globale, secondo Bank of America.

IDFC FIRST BANK. Le azioni dell’istituto indiano hanno registrato il calo più marcato degli ultimi sei anni dopo la comunicazione di una presunta frode legata a conti riconducibili a un governo statale e la richiesta da parte dello Stato di Haryana di ritirare i fondi depositati presso la banca.

di Francesco Sicuro

di Francesco Sicuro