STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un calo dello 0,1%. Leggermente positivi, invece, i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,2%).

Le ultime 24 ore hanno registrato un moderato ritorno dell’avversione al rischio, con l’S&P 500 in calo dello 0,3% e lo Stoxx 600 in flessione dello 0,1%. A pesare è stata soprattutto una serie di dati macro statunitensi più deboli delle attese, che hanno alimentato dubbi sulla tenuta della crescita nel breve periodo e spinto al ribasso i rendimenti lungo tutta la curva dei Treasury. Sullo sfondo restano le preoccupazioni nel comparto tecnologico, mentre le tensioni geopolitiche legate all’Iran hanno sostenuto il petrolio.

Il principale catalizzatore è arrivato dai numeri macro Usa. Le vendite al dettaglio di dicembre sono rimaste invariate, contro attese di un aumento dello 0,4%, rafforzando l’idea di un rallentamento a fine anno, dopo che la scorsa settimana le offerte di lavoro erano scese ai minimi dal 2020. Nel complesso, questi dati hanno rafforzato le aspettative di un orientamento più accomodante della Fed. Gli investitori hanno incrementato le scommesse su ulteriori tagli nel 2026, con una probabilità del 47% di un taglio già alla riunione di aprile del FOMC, l’ultima presieduta da Jerome Powell. Entro dicembre, il mercato prezza 60 punti base di riduzioni, in aumento di 3,3 punti base nella giornata.

Il presidente Donald Trump ha ribadito la sua posizione a favore di tassi più bassi, sostenendo che gli Stati Uniti dovrebbero avere “i tassi più bassi al mondo” e che il livello attuale dovrebbe essere inferiore di due punti percentuali. Più cauti i toni dalla Fed: la presidente della Fed di Cleveland, Hammack, ha affermato che i tassi potrebbero restare invariati per un periodo prolungato, mentre la presidente della Fed di Dallas, Logan, ha indicato che sarebbero necessari ulteriori segnali concreti di raffreddamento del mercato del lavoro per giustificare nuovi tagli.

Sul piano geopolitico, nuove dichiarazioni sull’Iran hanno spinto al rialzo il petrolio. Trump ha dichiarato ad Axios di stare valutando l’invio di un secondo gruppo d’attacco con portaerei in Medio Oriente e ha affermato che, in assenza di un accordo, potrebbero essere adottate misure molto dure. Il Wall Street Journal ha riferito che l’amministrazione avrebbe considerato il sequestro di petroliere che trasportano greggio iraniano, scelta finora accantonata per timori legati a ritorsioni e all’impatto sui mercati energetici.

Domani i leader dell’Unione Europea si riuniranno per discutere il rafforzamento del mercato unico e la riduzione delle dipendenze economiche, con la partecipazione dell’ex presidente della Bce Mario Draghi, autore nel 2024 di un rapporto sulla competitività europea.

ASIA

In Asia, la seduta è stata positiva: il KOSPI ha guadagnato lo 0,9%, l’Hang Seng lo 0,4% e lo Shanghai Composite lo 0,2%, mentre il CSI 300 ha ceduto lo 0,1%. In Giappone i mercati sono chiusi per festività, ma i futures sul Nikkei segnano un rialzo dello 0,7%.

L’inflazione al consumo in Cina rallenta a gennaio mentre prosegue la deflazione dei prezzi alla produzione, confermando la fragilità della domanda interna nella seconda economia mondiale. Secondo i dati diffusi nella notte, il Cpi ha registrato un incremento dello 0,2% su base annua, in netto rallentamento rispetto al +0,8% di dicembre e al di sotto delle attese di mercato, ferme al +0,4%.

Sul versante industriale, il Ppi ha segnato una flessione dell’1,4% anno su anno. Il calo si attenua per il secondo mese consecutivo rispetto alla dinamica precedente, ma resta inserito in una tendenza deflazionistica di lungo periodo che le autorità stanno cercando di contrastare con misure di sostegno. Il consenso degli economisti interpellati da Reuters indicava un ribasso dell’1,5%, leggermente più marcato rispetto al dato effettivo.

Sul mercato valutario, lo yen continua a mostrarsi solido. Gli investitori puntano sul fatto che la vittoria elettorale schiacciante della premier Sanae Takaichi rafforzi la sua capacità di orientare la politica fiscale nei prossimi mesi, elemento che contribuisce a sostenere la valuta giapponese.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,44%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, in un contesto che resta improntato alla stabilità e a una domanda ancora consistente per il debito sovrano domestico.

Il Tesoro italiano avvia in mattinata i collocamenti di metà mese con un’asta di Bot annuali per 8,5 miliardi di euro. Domani sarà la volta delle emissioni a medio-lungo termine, con un ammontare massimo di 6,25 miliardi di euro distribuito sulle riaperture di tre Btp. Non sono previste emissioni sulla parte lunga della curva, alla luce dell’operazione sindacata della scorsa settimana che ha visto il MEF collocare un nuovo titolo a 15 anni per 14 miliardi di euro, accompagnato da richieste record.

Secondo quanto evidenziato da UniCredit in un report, dall’inizio dell’anno l’interesse per i governativi italiani si è mantenuto robusto, sostenuto da un contesto di carry favorevole, da una situazione politica stabile e da ulteriori miglioramenti sul piano del merito creditizio. Il mese scorso S&P ha rivisto l’outlook dell’Italia da stabile a positivo, elemento che ha contribuito a rafforzare la fiducia degli investitori. Il differenziale con la Germania si è consolidato intorno ai 60 punti base e gli analisti della banca stimano che possa restare su questi livelli anche nel prossimo futuro.

In parallelo, sul mercato primario tedesco il Tesoro offre 1,5 miliardi di euro di Bund con scadenza 15 agosto 2054 e cedola al 2,50%, oltre a 1 miliardo di euro di Bund con scadenza 15 agosto 2056 e cedola al 2,90%.

PETROLIO

Il petrolio torna a salire con le tensioni in Medio Oriente concentrate sull’Iran che prevalgono su un report statunitense che segnala un forte aumento delle scorte. Il Brent supera quota 69 dollari al barile, dopo aver chiuso in lieve calo martedì, mentre il West Texas Intermediate (WTI) si avvicina ai 65 dollari. Gli operatori valutano una serie di notizie, tra cui l’ipotesi che gli Stati Uniti stiano considerando il sequestro di petroliere cariche di greggio iraniano, oltre alla possibilità che un secondo gruppo d’attacco con portaerei venga inviato nella regione nel caso in cui i negoziati sul programma nucleare iraniano non dovessero andare a buon fine.

Negli Stati Uniti, l’American Petroleum Institute ha indicato che le scorte di greggio sono aumentate di 13,4 milioni di barili la scorsa settimana. Se il dato venisse confermato dalle statistiche ufficiali, si tratterebbe dell’incremento più consistente in termini di barili da novembre 2023.

Il greggio segna un progresso di oltre il 10% dall’inizio dell’anno, sostenuto dalle tensioni geopolitiche e dalla nuova spinta diplomatica americana per raggiungere un accordo sul programma nucleare iraniano. I primi colloqui sono stati descritti in termini positivi, ma gli operatori temono che un eventuale fallimento possa aprire la strada a attacchi statunitensi, con possibili interruzioni dei flussi dal paese membro dell’OPEC o ritorsioni da parte di Teheran.

Il presidente Donald Trump ha dichiarato che la leadership iraniana “vuole fare un accordo” e ha aggiunto che sarebbe “sciocco non farlo”, secondo quanto riportato da Fox Business. Nella giornata di mercoledì il presidente statunitense è atteso alla Casa Bianca per un incontro con il primo ministro israeliano Benjamin Netanyahu, con al centro proprio la situazione iraniana.

Secondo Kim Kwangrae, analista di materie prime presso Samsung Futures, Trump sta esercitando pressione sull’Iran, sottolineando che in caso di esito negativo dei negoziati potrebbero essere adottate misure molto dure. Allo stesso tempo, il mercato sembra mostrare scarso interesse per l’andamento delle scorte, ha osservato l’analista.

In vista dell’incontro con Trump, l’ufficio di Netanyahu ha precisato che eventuali colloqui con l’Iran dovrebbero andare oltre la questione nucleare e includere anche l’arsenale convenzionale a lungo raggio e la rete di alleati regionali di Teheran. Nel giugno scorso, Israele, con il sostegno degli Stati Uniti, aveva bombardato siti di arricchimento dell’uranio iraniani durante un breve conflitto.

La visita di Netanyahu aumenta il rischio legato ai titoli di stampa, secondo Haris Khurshid, chief investment officer di Karobaar Capital. Se non si traduce in azioni concrete, il mercato del petrolio tende a riassorbire rapidamente il movimento iniziale.

L’Iran è il quarto produttore dell’OPEC, con una produzione stimata di 3,3 milioni di barili al giorno a gennaio, secondo un sondaggio di Bloomberg. Di questo totale, le spedizioni osservate di greggio e condensati si sono attestate a circa 1,63 milioni di barili al giorno nello stesso mese, in base ai dati di tracciamento delle navi.

Nel corso della giornata gli operatori attendono anche il rapporto mensile dell’OPEC sulle prospettive del mercato globale, cui seguirà giovedì l’analisi dell’Agenzia Internazionale dell’Energia, che ha avvertito del rischio di un ampio surplus quest’anno, con un’offerta destinata a superare la domanda.

ORO E ARGENTO

L’oro torna a salire e consolida le posizioni sopra i 5.000 dollari l’oncia, sostenuto da dati deboli sui consumi statunitensi che rafforzano le attese di un possibile taglio dei tassi da parte della Fed. Il metallo prezioso avanza fino allo 0,7% dopo aver chiuso in calo martedì, in una seduta in cui la spesa dei consumatori negli Stati Uniti si è fermata a dicembre contro le attese, preparando il terreno alla pubblicazione, mercoledì, del rinviato e atteso rapporto sull’occupazione di gennaio.

Il movimento è accompagnato dal calo dei rendimenti dei Treasury decennali, scesi ai minimi da quasi un mese, e dall’indebolimento del dollaro, in flessione contro tutte le valute del G-10. La discesa dei rendimenti ha contribuito a sostenere le quotazioni dell’oro, osserva Manav Modi di Motilal Oswal Financial Services. Il metallo, che non offre cedole, tende a beneficiare quando i ritorni alternativi diventano meno attraenti.

A fine gennaio l’oro aveva toccato un massimo storico oltre 5.595 dollari l’oncia, spinto da tensioni geopolitiche, dalle critiche all’indipendenza della Fed e dal riposizionamento degli investitori lontano da valute e titoli di Stato. L’ondata di acquisti speculativi aveva però surriscaldato il mercato, con un crollo di circa il 13% in due sole sedute.

Da allora il metallo ha recuperato circa metà delle perdite e questa settimana oscilla intorno alla soglia dei 5.000 dollari. Diverse banche ritengono che il trend rialzista possa riprendere, considerando ancora validi i fattori strutturali che hanno sostenuto la corsa. BNP Paribas stima un obiettivo di 6.000 dollari entro fine anno, mentre Deutsche Bank e Goldman Sachs mantengono una visione positiva.

Secondo Ahmad Assiri di Pepperstone, gran parte delle posizioni speculative è stata liquidata, riducendo il rischio di oscillazioni estreme nel breve termine. Una volatilità più contenuta potrebbe rappresentare la base per una nuova fase di rialzo.

Un’ulteriore riduzione dei costi di finanziamento negli Stati Uniti sarebbe favorevole per l’oro. Il candidato di Donald Trump alla guida della Fed, Kevin Warsh, ha espresso posizioni favorevoli a maggiori tagli dei tassi. Di diverso avviso la presidente della Federal Reserve Bank di Cleveland, Beth Hammack, che ha indicato la possibilità di una pausa prolungata sui tassi mentre l’istituto valuta i prossimi dati macro.

DATI MACRO IN ARRIVO

In Italia, alle 10:00 l’Istat pubblica i dati sulla produzione industriale di dicembre. Il consensus indica una flessione congiunturale dello 0,5% mese su mese, dopo il rimbalzo dell’1,5% registrato a novembre. Secondo Prometeia, nonostante il recupero del mese precedente, le prospettive per l’output industriale restano in peggioramento, complice il clima di incertezza legato alla questione dei dazi.

Negli Stati Uniti, alle 14:30 sono attesi i dati sugli occupati non agricoli di gennaio e sul tasso di disoccupazione. Le stime raccolte da Reuters indicano la creazione di 70.000 nuovi posti di lavoro, con un tasso stabile al 4,4%. Il report, rinviato la scorsa settimana a causa del breve shutdown governativo, rappresenta un passaggio cruciale per orientare le aspettative sulla politica monetaria della Fed. Particolare attenzione sarà rivolta anche alle eventuali revisioni relative all’anno fino a marzo.

Ieri rendimenti in calo sui Treasury, movimento che ha trovato riscontro anche nei titoli di Stato dell’area euro, scesi ai minimi da circa tre settimane, dopo dati sulle vendite al dettaglio inferiori alle attese. Il rallentamento dei consumi ha alimentato l’idea che un indebolimento dell’economia possa offrire alla Fed maggiore spazio per ridurre i tassi.

Ulteriori segnali sono arrivati dal costo del lavoro, che nel quarto trimestre ha registrato un rallentamento inatteso, segnando l’incremento annuo più contenuto da quattro anni e mezzo. Il raffreddamento della domanda di manodopera ha contribuito a contenere la dinamica salariale.

Nel pomeriggio, alle 16:30, sono previste le scorte settimanali di prodotti petroliferi EIA, osservate per cogliere indicazioni sull’equilibrio tra domanda e offerta energetica.

Nell’area euro sono in agenda gli interventi dei consiglieri Bce Piero Cipollone, Claudia Buch, Anneli Tuominen e Isabel Schnabel, mentre negli Stati Uniti interverrà la vicepresidente alla Supervisione della Fed Michelle Bowman.

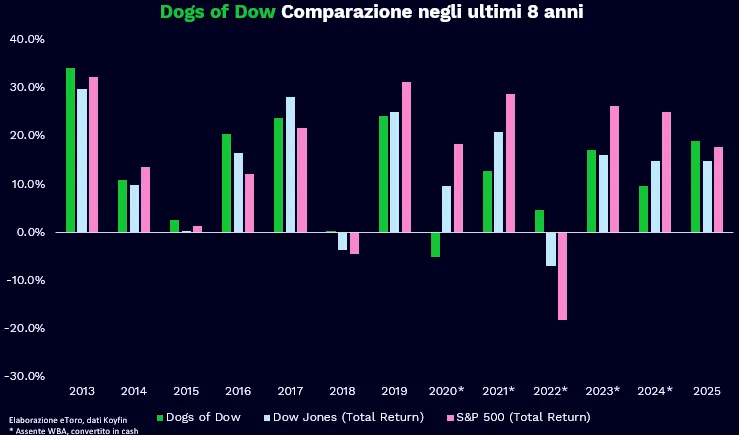

WALL STREET, LA STRATEGIA DOGS OF THE DOW

La strategia Dogs of the Dow nel 2026 sta registrando una performance YTD del 9,3%, nettamente superiore al +4,3% dell’indice Dow Jones. Il paniere, composto da Verizon, Chevron, Johnson & Johnson, Amgen, Merck, Coca-Cola, Home Depot, Procter & Gamble, Nike e UnitedHealth, replica uno schema già visto in fasi storiche di rotazione value come il 2016 o il 2022.

I driver principali del 2026 sono Chevron (+19,8%), Verizon (+17,4%), Johnson & Johnson (+15,3%), Amgen (+14,8%) e Coca-Cola (+11,5%), che spingono la mediana oltre l’11% e compensano ampiamente i detrattori. UnitedHealth resta l’unico vero peso negativo, mentre Nike è marginale.

Lo storico, però, ricorda la natura ciclica della strategia. Come spiegano gli esperti di eToro, i Dogs tendono a sovraperformare in fasi di incertezza, reflazione e mean reversion value, ma sottoperformano sistematicamente nei bull market growth e tech-dominated. È una strategia resiliente, ma non strutturalmente vincente su orizzonti prolungati.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. Il gruppo automobilistico starebbe valutando l’uscita dalla joint venture statunitense nel comparto delle batterie creata con la sudcoreana Samsung Sdi, secondo quanto riportato da Bloomberg News. L’operazione si inserirebbe in un più ampio ripensamento delle strategie legate all’elettrificazione, con una revisione delle ambizioni nel settore dei veicoli elettrici.

BANCA MONTE DEI PASCHI. L’istituto ha annunciato le dimissioni dal consiglio di amministrazione di Stefano Di Stefano, alto dirigente del Ministero dell’Economia e delle Finanze, attualmente indagato per insider trading. Secondo le ricostruzioni, Di Stefano avrebbe acquistato azioni di Monte dei Paschi e Mediobanca nel periodo in cui la banca senese ha portato a termine con successo l’offerta su Piazzetta Cuccia.

GENERALI. Il gruppo assicurativo ha avviato una collaborazione commerciale con Swiss Life Global Solutions e ha firmato un accordo vincolante per l’acquisizione di Swiss Life Network attraverso Generali Employee Benefits. L’operazione punta alla creazione della prima rete globale nel segmento degli employee benefit, con oltre 3 miliardi di euro di premi in gestione.

MFE. Il gruppo Mediaset ha raggiunto un’intesa per assicurarsi i diritti televisivi in chiaro delle Nitto Atp Finals di tennis per il prossimo ciclo pluriennale a partire dal 2026, superando la Rai che li deteneva fino al 2025. L’accordo consentirà di trasmettere sulle reti e sulle piattaforme del gruppo una selezione di otto tra i principali incontri del torneo.

BFF BANK. Il consiglio di amministrazione ha deciso che non proporrà la distribuzione di dividendi sull’esercizio 2025, dopo aver chiuso l’anno con un calo del 67% dell’utile netto contabile rispetto all’anno precedente. La banca ha scelto di rafforzare il capitale, trattenendo integralmente l’utile oltre la soglia del 13% di Cet1 per sostenere il processo di de-risking. Il board ha inoltre approvato un contributo straordinario di 6,7 milioni di euro che consentirà di liberare 24,4 milioni di capitale legati alla riserva sugli extraprofitti, aumentando la flessibilità per eventuali distribuzioni future. Il nuovo piano strategico sarà presentato nel secondo semestre del 2026.

BANCA GENERALI. È in agenda il consiglio di amministrazione per l’esame preliminare del bilancio.

A livello internazionale sono da monitorare:

HEINEKEN. Il gruppo olandese della birra prevede di ridurre l’organico di 5.000-6.000 unità per far fronte a un calo della domanda di bevande alcoliche.

COMMERZBANK. La banca tedesca ha migliorato le previsioni di utile per l’anno in corso, mentre l’amministratrice delegata Bettina Orlopp punta a dimostrare la sostenibilità della strategia orientata a maggiore redditività e remunerazione degli azionisti.

WARNER BROS DISCOVERY. L’investitore attivista Ancora Holdings Group avrebbe costruito una partecipazione nel gruppo media, secondo fonti a conoscenza della situazione.

FORD. La casa automobilistica statunitense prevede un forte aumento dell’utile nel 2026, dopo aver sostenuto a fine dello scorso anno un inatteso costo legato ai dazi.

ESSILORLUXOTTICA. Il recente calo del titolo ha aumentato l’attenzione in vista dei risultati in arrivo oggi, segnalando timori che le pressioni sui margini possano compromettere la narrativa di crescita rafforzata anche dallo sviluppo degli occhiali smart.

di Francesco Sicuro

di Francesco Sicuro