STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,3%. Positivi, invece, i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,4%).

Benvenuti alla fine di un’altra settimana intensa per i mercati. Il ridimensionamento dei timori di un intervento militare statunitense in Iran ha spinto gli investitori a togliere premio per il rischio geopolitico da diversi asset. In parallelo, mentre la tensione geopolitica si allentava, un pacchetto robusto di dati Usa ha rafforzato la fiducia degli investitori nelle prospettive del 2026, sostenendo gli asset di rischio. L’S&P 500 (+0,3%) e lo STOXX 600 europeo (+0,5%) sono saliti, con l’indice europeo su un nuovo record.

I titoli dei semiconduttori hanno guidato i rialzi di Wall Street dopo la trimestrale robusta di TSMC, con l’indice Philadelphia Semiconductor in aumento dell’1,8% e Nvidia in rialzo del 2,1%, mentre l’insieme delle Magnificent Seven (+0,3%) ha avuto una seduta più neutrale. Buona anche la performance delle banche, sostenute dai conti solidi di Morgan Stanley (+5,8%) e Goldman Sachs (+4,6%).

Le notizie più recenti sull’Iran hanno guidato il sentiment di giornata, con aspettative crescenti che gli Stati Uniti non intervengano nel breve periodo. Trump ha rilanciato un riferimento a un articolo di Fox News secondo cui un manifestante iraniano non sarebbe stato condannato a morte, commentando “Questa è una buona notizia. Speriamo continui”. Una quota di incertezza resta presente, con Fox News che riferisce di un esercito Usa al lavoro su una gamma di opzioni relative all’Iran.

Oltre agli sviluppi iraniani, gli asset rischiosi hanno ricevuto una spinta ulteriore dai dati Usa, che hanno rafforzato l’idea che l’espansione economica abbia margini per proseguire. Le nuove richieste settimanali di sussidi di disoccupazione sono scese a 198mila nella settimana terminata il 10 gennaio, contro attese per 215mila, portando la media mobile a quattro settimane a 205mila, il livello più basso da quasi due anni. Anche se una parte del dato potrebbe risentire di distorsioni legate alla stagione delle festività, il segnale ha alimentato l’ottimismo sull’economia americana.

Questo contesto di crescita solida ha portato gli investitori a ridurre le aspettative di tagli dei tassi Fed nei prossimi mesi. Il totale dei tagli prezzati entro la riunione di dicembre è sceso di 6,3 punti base nella giornata a 48 punti base, il livello più basso di tagli scontato finora quest’anno. Sono emerse inoltre dichiarazioni con tono più restrittivo da parte di alcuni esponenti Fed: il presidente della Fed di Chicago Goolsbee ha detto che “la cosa più importante che abbiamo davanti è riportare l’inflazione al 2%”. Il presidente della Fed di Atlanta Bostic ha affermato “dobbiamo assicurarci di restare in una posizione restrittiva, perché l’inflazione è ancora troppo alta”. Il presidente della Fed di Kansas City Schmid ha suggerito che la politica monetaria dovrebbe restare “moderatamente restrittiva” e Mary Daly della Fed di San Francisco ha scritto che “la politica è in un buon punto”. Oggi è anche l’ultima occasione per ascoltare esponenti della Fed prima della prossima riunione, perché da domani scatta il periodo di blackout.

ASIA

Questa mattina i listini asiatici sono misti. La tecnologia tiene, ancora sostenuta dai risultati robusti del leader dei chip TSMC del giorno prima, ma il quadro è bilanciato da cali in altri settori. Il KOSPI (+0,6%) e l’S&P/ASX 200 (+0,5%) salgono, l’Hang Seng (-0,3%) arretra, il Nikkei (-0,1%) rallenta dopo una settimana forte e la Cina continentale è piatta.

Sul mercato valutario, lo yen (+0,3%) si rafforza e scambia a 158 contro il dollaro, dopo le dichiarazioni del ministro delle Finanze giapponese Satsuki Katayama, che ha indicato la disponibilità a considerare tutte le opzioni disponibili, inclusa un’azione coordinata con gli Stati Uniti, per affrontare l’eccessiva volatilità del cambio.

Alcuni esponenti della Bank of Japan, secondo quanto riprotato da Reuters, vedono margini per un rialzo dei tassi prima di quanto oggi scontato dal mercato e indicano aprile come una finestra credibile. Il tema che accelera la discussione è la debolezza dello yen, considerata un potenziale amplificatore delle pressioni sui prezzi e quindi un rischio per la traiettoria dell’inflazione.

La banca centrale giapponese ha portato il mese scorso i tassi allo 0,75%, un livello che rappresenta il massimo da trent’anni, e alla riunione del 23 gennaio dovrebbe optare per una pausa. All’interno del consiglio, però, non manca chi considera possibile una nuova stretta già in primavera se dai dati arrivassero segnali convincenti di un raggiungimento duraturo dell’obiettivo del 2%.

Il prossimo dato principale in Asia sarà il Pil della Cina del quarto trimestre, in uscita lunedì, che dirà se l’economia cinese ha centrato l’obiettivo di crescita annuo del 5% fissato dal governo.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,42%, mentre lo spread con il Bund tedesco di pari durata si attesta a 59 punti base, livelli che riflettono un contesto di relativa stabilità sul mercato dei titoli di Stato.

Il livello dello spread Italia-Germania si colloca sul minimo dall’autunno 2008, superando anche il precedente record di 60 punti base registrato nella seduta del 2 gennaio.

PETROLIO

Il petrolio si muove poco dopo la peggiore caduta da giugno, mentre dagli Stati Uniti arrivano segnali di una pausa, almeno per ora, su un possibile attacco contro l’Iran. Il Brent tratta in area 64 dollari al barile dopo il tonfo del 4,2% di ieri, mentre il Wti oscilla vicino a 59 dollari. A raffreddare le aspettative di un’azione imminente ha contribuito anche la richiesta del premier israeliano Benjamin Netanyahu a Donald Trump di rinviare i piani di attacco, secondo quanto riportato dal New York Times, un passaggio che riduce la probabilità di una risposta immediata di Washington alle proteste violente nella Repubblica islamica e, di riflesso, il rischio di stop alla produzione o alle spedizioni di greggio.

La tensione non sparisce e il posizionamento militare americano nell’area continua a crescere. Washington sta rafforzando la presenza in Medio Oriente, con almeno una portaerei in trasferimento nella regione e altri asset destinati a essere riposizionati nei prossimi giorni e settimane, secondo Fox News che cita fonti militari. Per Warren Patterson di ING, il rischio di un intervento a breve si è attenuato, ma resta sul tavolo e mantiene il mercato in allerta nel breve periodo; più a lungo passerà senza una risposta americana, più il premio per il rischio tenderà a sgonfiarsi, lasciando spazio a fondamentali più deboli.

Il greggio si avvia a chiudere la settimana con variazioni contenute, dopo l’impennata iniziata l’8 gennaio sui timori che gli Stati Uniti potessero colpire il quarto produttore Opec, mettendo a rischio oltre 3 milioni di barili al giorno. A sostenere i prezzi hanno contribuito anche le tensioni in Venezuela e le difficoltà per l’export del Kazakistan legate al Mar Nero, in un contesto in cui il mercato arriva dal peggior anno dal 2020: la crescita dell’offerta rischia di superare una domanda descritta come lenta.

Nel Caribe aumenta la pressione statunitense sull’utilizzo di navi sanzionate, con le forze americane che hanno sequestrato una sesta petroliera vicino al Venezuela. In parallelo, Trafigura si prepara a scaricare il suo primo carico di greggio venezuelano in depositi a Curaçao, nell’ambito degli sforzi del governo Usa per collocare quei barili sul mercato.

ORO E ARGENTO

L’argento scende nella seduta di oggi dopo che gli Stati Uniti hanno evitato, per ora, di introdurre dazi all’importazione sui minerali critici, anche se il bilancio settimanale resta ampiamente positivo grazie alla corsa della domanda di beni rifugio. Il metallo bianco ha perso fino al 3,1% negli scambi asiatici dopo un calo contenuto nella sessione precedente, ma chiude la settimana con un progresso superiore al 13%. La minaccia di tariffe su minerali come argento e platino era stata uno dei fattori che avevano alimentato un rally definito frenetico, ma Donald Trump si è fermato prima di varare le misure, lasciando aperta la possibilità di farlo in futuro.

Secondo una nota di Metals Focus, l’imprevedibilità delle decisioni di politica economica dell’amministrazione Trump suggerisce che potrebbe proseguire la pratica di mantenere il metallo “onshore” negli Stati Uniti per coprire posizioni corte sui future. La pausa sui dazi viene letta come un ostacolo marginale, non come un elemento in grado di cambiare la traiettoria di un mercato che ha visto l’argento triplicare di valore nell’ultimo anno, aggiornare massimi in sequenza e salire di oltre un quarto dall’inizio dell’anno. A sostenere le quotazioni contribuisce anche una rotazione più ampia verso le materie prime collegata al cosiddetto debasement trade, con gli investitori che riducono l’esposizione a valute e titoli di Stato per i timori su livelli di debito in aumento.

Il rally dei metalli preziosi nel 2026 è stato sostenuto anche dall’orientamento estero più aggressivo di Trump e dal ritorno degli attacchi alla Fed, con il Dipartimento di Giustizia che ha minacciato il presidente Jerome Powell con un’azione penale. Un indebolimento dell’indipendenza della banca centrale e della sua capacità di contenere l’inflazione finirebbe per pesare su dollaro e Treasury, rafforzando l’attrattiva difensiva di oro e argento.

Metals Focus segnala che livelli di prezzo elevati tendono a incentivare l’attività di riciclo, aumentando l’offerta di metallo da rottame. Il rientro di questo materiale sul mercato viene però rallentato da una carenza di capacità di raffinazione di alta qualità, che limita la velocità con cui l’offerta aggiuntiva può diventare disponibile.

DATI MACRO IN ARRIVO

Italia e Germania pubblicano la lettura finale dell’inflazione di dicembre, attesa in linea con le stime preliminari. Per l’Italia, l’indice armonizzato dovrebbe attestarsi all’1,2% su base annua, con l’Istat che alle 10:00 diffonde i prezzi al consumo finali di dicembre e, insieme al dato mensile, anche la media d’anno: le stime preliminari indicano che il 2025 si è chiuso con un’inflazione media dell’1,5%, in decisa accelerazione rispetto all’1% dell’anno precedente.

In Germania, i prezzi al consumo finali sono in calendario alle 8:00 e dovrebbero confermare una variazione mensile nulla, con l’indice armonizzato visto al 2% su base annua, mentre l’indice nazionale è atteso all’1,8% annuo.

Dagli Stati Uniti, nel pomeriggio arrivano i numeri di dicembre su produzione industriale e manifatturiera e sul tasso di utilizzo degli impianti: il consenso indica un +0,1% per l’industria, un -0,2% per la manifattura e un utilizzo degli impianti al 76%, con pubblicazione alle 15:15.

Sono previsti interventi della Fed con Jefferson, Bowman e Collins, oltre a quello di Escriva per la Bce.

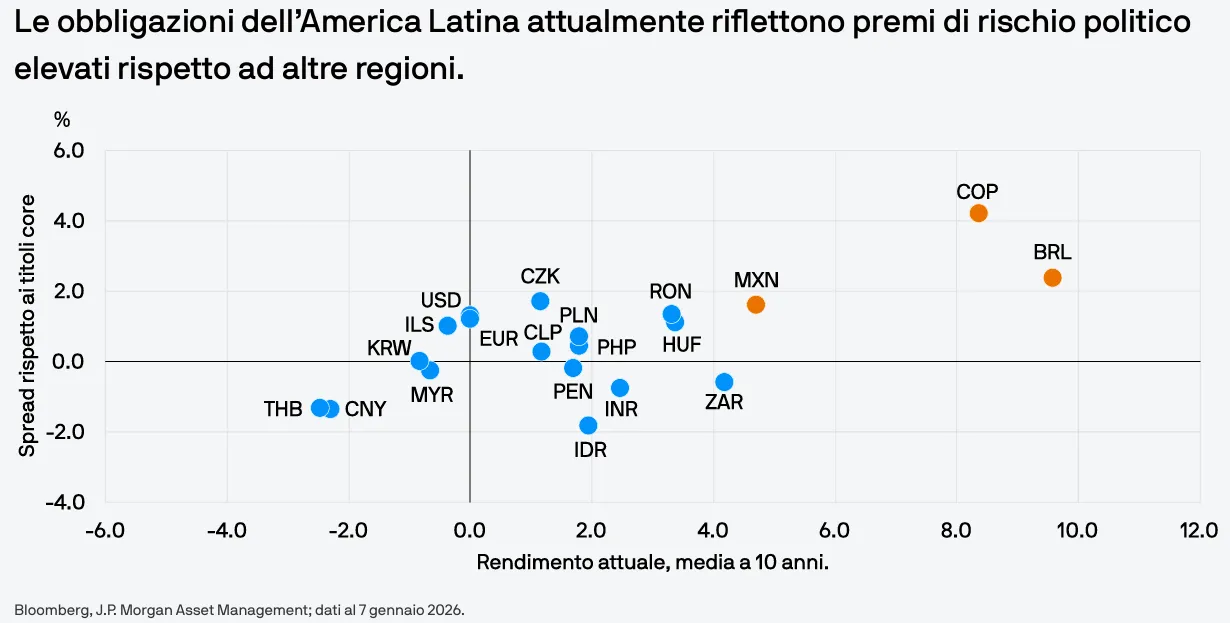

VENEZUELA, LE IMPLICAZIONI PER I BOND LATINO-AMERICANI

I titoli di Stato in valuta locale dell’America Latina vengono attualmente scambiati con un premio di rischio più elevato rispetto a quelli di altre regioni dei Mercati Emergenti. Ciò rispecchia sia il potenziale rischio politico percepito per la regione, sia un punto di partenza più elevato per i tassi di interesse nazionali. In Brasile, Messico e Colombia i tassi di rendimento sono aumentati, anche a causa dei timori del mercato circa il rischio che i governi in carica adottino politiche di bilancio meno rigorose. Tuttavia, quanto accaduto in Venezuela ha aperto nuove opportunità. Secondo JP Morgan AM, l’intervento degli Stati Uniti o la promessa di un sostegno finanziario (come abbiamo visto in Argentina) potrebbero favorire l’ascesa al potere di governi più orientati a destra e tendenti ad adottare politiche economiche e fiscali più conservatrici che, in definitiva, dovrebbero ridurre i premi di rischio e migliorare i prezzi degli attivi.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

PIRELLI. Camfin e Sinochem, i due azionisti di riferimento, si preparano a lasciar decadere il patto parasociale, secondo due fonti vicine al dossier. La scelta apre una nuova fase nella governance del gruppo e, sempre secondo le stesse indicazioni, riattiva l’attenzione del governo italiano sulle regole di controllo e sugli assetti decisionali.

NEXT GEOSOLUTIONS. La società ha firmato, tramite la controllata Rana Subsea, una lettera di intenti con Saipem per la fornitura di servizi di sat diving nell’area del Medio Oriente, mettendo a terra un perimetro di collaborazione legato alle attività subsea.

A livello internazionale sono da monitorare:

MITSUBISHI. Mitsubishi Corp. ha raggiunto un accordo per acquistare da Aethon Energy Management gli asset statunitensi su gas e pipeline per 5,2 miliardi di dollari, operazione descritta come il maggiore investimento di una società giapponese nel comparto dello shale americano. L’acquisizione rafforza la presenza del gruppo in una filiera considerata strategica per l’energia, con un focus su infrastrutture e produzione legate al gas.

GOLDMAN SACHS. La banca si prepara a raccogliere 16 miliardi di dollari con quella che viene indicata come la più grande emissione obbligazionaria investment grade mai realizzata da un istituto di Wall Street. L’operazione mira a sfruttare la finestra di mercato per finanziamenti a costo competitivo e a rafforzare la struttura di funding su scadenze più lunghe.

CHINA VANKE. Le obbligazioni di China Vanke hanno proseguito il rally dopo che il gruppo immobiliare, in difficoltà, ha presentato proposte riviste e più favorevoli per estendere i pagamenti su alcune note. Il mercato ha interpretato l’iniziativa come un tentativo di guadagnare tempo e alleggerire la pressione sulle scadenze, sostenendo il recupero dei bond.

FORD, BYD. Ford Motor è in trattative con la cinese BYD per valutare una possibile fornitura di batterie destinate a veicoli ibridi prodotti negli stabilimenti esteri della casa americana. Il confronto ruota sull’accesso a componenti chiave della catena elettrica e sulla possibilità di diversificare i partner industriali per i programmi fuori dagli Stati Uniti.

WALMART. Walmart ha comunicato che Kathryn McLay, amministratrice delegata del business internazionale del gruppo, lascerà l’incarico. L’uscita riguarda una posizione centrale nella strategia globale del retailer e apre una fase di transizione nella guida delle attività fuori dal mercato domestico.

di Francesco Sicuro

di Francesco Sicuro