STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio ampiamente negativo, con il future che segna un ribasso dell’1,5%. In rosso anche i futures sull’S&P 500 (-0,9%) e quelli sul Nasdaq 100 (-1,3%).

Sabato Donald Trump ha scritto sui social che dal 1° febbraio scatteranno dazi del 10% su otto Paesi europei, destinato a salire al 25% in giugno “a meno che non venga raggiunto un accordo per l’acquisto completo e totale della Groenlandia”, un messaggio che ha immediatamente rimesso al centro il rischio di guerra commerciale e di fratture geopolitiche nell’alleanza transatlantica.

Resta il fatto che la minaccia tariffaria è concreta e potenzialmente destabilizzante sul piano economico e geopolitico, con l’Europa che continua ad avere bisogno del sostegno statunitense sul dossier Ucraina. Per questo viene messa in conto una fase di diplomazia accelerata nei prossimi 12 giorni. Nel fine settimana è tornata la discussione sull’attivazione dell’anti-coercion instrument dell’Unione europea, entrato in vigore a fine 2023, considerato lo strumento di ritorsione più potente del blocco ma soggetto a una soglia elevata e a procedure che potrebbero richiedere mesi. Macron ha chiesto di utilizzarlo, dopo averlo invocato anche lo scorso anno contro la Cina e averne parlato con gli Stati Uniti dopo la “Liberation Day”. Proprio per i tempi e per la difficoltà di trovare un accordo sul ricorso all’ACI, gli ambasciatori Ue hanno valutato anche l’opzione di attivare i 93 miliardi di euro di dazi di ritorsione preparati in risposta ai dazi dello scorso anno e poi mai applicati. La coesione europea verrà testata a breve, con un vertice d’emergenza dei leader Ue indicato in settimana, probabilmente giovedì secondo Politico.

Nel ragionamento entra anche il possibile effetto catalizzatore sull’integrazione europea: viene ricordato come l’Europa abbia reagito al discorso di JD Vance alla Conferenza di Monaco con un aumento significativo della spesa per la difesa, con la Germania impegnata in un pacchetto di stimolo straordinario, e si apre la domanda se l’episodio Groenlandia possa spingere a ulteriore coordinamento.

La settimana del Forum di Davos si apre con il tema “A Spirit of Dialogue”, mentre l’agenda è già carica: Trump è atteso per un discorso speciale mercoledì, con il mercato che si aspetta titoli e indicazioni in un contesto già teso e alla vigilia del vertice europeo previsto giovedì. Christine Lagarde è indicata tra gli interventi attesi mercoledì e venerdì.

Negli Stati Uniti la settimana parte con la festività del Martin Luther King Jr. Day e con la Fed in blackout mediatico in vista del Fomc della prossima settimana.

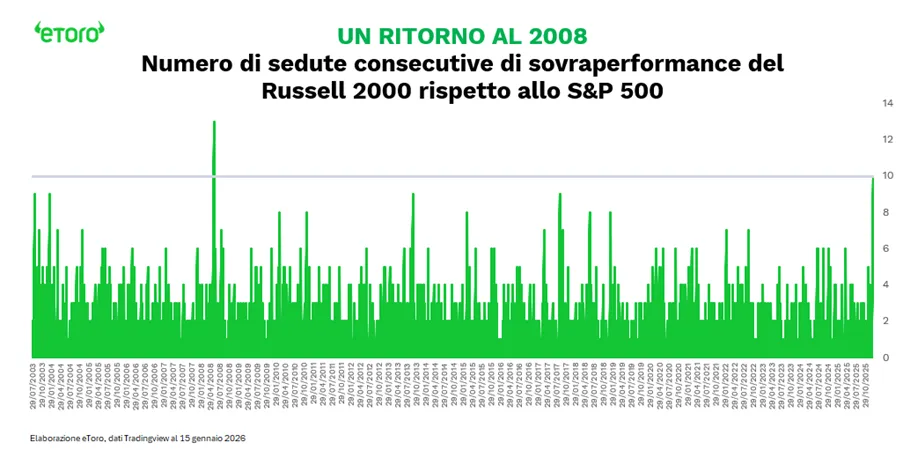

Il riepilogo della scorsa settimana descrive mercati nervosi per la possibilità di un intervento militare Usa in Iran, per l’indagine del DoJ su Powell e per la riluttanza di Trump a nominare Hassett come presidente della Fed. L’S&P 500 chiude la settimana in calo, con Nasdaq in arretramento e Magnificent Seven in flessione, mentre prosegue la rotazione verso le small cap con il Russell 2000 in rialzo su massimi storici. Le banche sottoperformano dopo il post di Trump su un possibile tetto del 10% per un anno sui tassi delle carte di credito e risultati deboli da JPMorgan, Bank of America e Wells Fargo, a fronte di una settimana positiva per Goldman Sachs e Morgan Stanley.

In Europa, lo STOXX 600 chiude la settimana in rialzo e il Dax avanza dopo una serie di 11 sedute positive.

ASIA

In Asia i mercati hanno reagito con nervosismo: l’Hang Seng guida i ribassi, seguito da Nikkei e S&P/ASX 200. Il quadro non è uniforme, perché il KOSPI si distingue al rialzo grazie ai titoli dei chip dopo l’annuncio di Micron Technology sull’acquisto di un impianto da Powerchip Semiconductor Manufacturing per 1,8 miliardi di dollari.

La Cina archivia l’ultimo anno con una crescita del 5%, in linea con l’obiettivo fissato dal governo, sostenuta da un boom dell’export che ha compensato la debolezza della domanda interna.

In Giappone si apre una settimana ad alta intensità politica e monetaria: la premier Sanae Takaichi è pronta a sciogliere il Parlamento per elezioni anticipate a inizio mese prossimo, mentre la Bank of Japan si riunisce per decidere l’impostazione di politica monetaria. Nel dibattito elettorale, il Partito Liberal Democratico valuta l’inserimento nel programma dell’abolizione per due anni dell’imposta sulle vendite di generi alimentari, misura che riaccende i timori su un possibile allentamento fiscale. Il mercato lo sta già prezzando: il rendimento dei titoli di Stato benchmark si è riavvicinato ai massimi degli ultimi 27 anni sulla prospettiva che il voto favorisca tagli alle tasse e indebolisca ulteriormente la traiettoria delle finanze pubbliche.

Un’esclusiva Reuters aggiunge pressione alle attese: alcuni esponenti della BoJ vedono spazio per alzare i tassi prima di quanto scontato, con aprile come finestra possibile, perché la debolezza dello yen rischia di alimentare nuove spinte inflazionistiche.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,44%, mentre lo spread con il Bund tedesco di pari durata si attesta a 60 punti base, in una seduta che arriva dopo un segnale di forza dal mercato dei future. Durante la notte asiatica, i futures tedeschi hanno infatti aggiornato i massimi delle ultime sette settimane, spinti dall’effetto delle minacce di Donald Trump, che continuano a condizionare il sentiment e la propensione al rischio.

I calcoli di Ifr indicano una forte frenata del calendario, con poco più di 15 miliardi di euro attesi questa settimana. Gli emittenti si prendono una pausa dopo un avvio d’anno particolarmente intenso, con la precisazione che il quadro può cambiare in presenza di emissioni sindacate. Finora, tra i principali Paesi dell’area euro, Spagna, Finlandia e Germania risultano ancora assenti dal mercato primario.

Oggi la Francia torna sul mercato con un’asta di BTF articolata su quattro scadenze: 3,4-3,8 miliardi con scadenza 29/4/2026, fino a 400 milioni con scadenza 3/6/2026, 1,7-2,1 miliardi con scadenza 29/7/2026 e 1,5-1,9 miliardi con scadenza 30/12/2026. La Germania propone invece due tranche di Bubill, con 2 miliardi in scadenza 17/6/2026 e 3 miliardi in scadenza 9/12/2026.

Oggi i mercati statunitensi restano chiusi per il Martin Luther King Jr. Day, elemento che può comprimere volumi e liquidità e rendere più sensibile la reazione dei prezzi a eventuali headline.

PETROLIO

Il petrolio si muove poco mentre le tensioni legate all’Iran si raffreddano e sui mercati prevale un tono risk-off dopo la spinta del presidente statunitense Donald Trump verso un possibile controllo della Groenlandia. Il Brent tratta in area 64 dollari al barile, mentre il Wti resta sopra 59 dollari. Nel fine settimana non si è registrata una nuova escalation sul dossier iraniano, ma la Guida Suprema Ali Khamenei ha dichiarato che nelle manifestazioni anti-governative di questo mese sarebbero morte diverse migliaia di persone, un elemento che nelle scorse sedute aveva riacceso l’attenzione sui rischi di interruzioni dell’offerta da parte del Paese Opec.

La presenza militare americana nell’area rimane un punto osservato speciale: almeno una portaerei Usa risultava in trasferimento verso il Medio Oriente, secondo Fox News che cita fonti militari. Trump, che la scorsa settimana ha lasciato intendere di rinviare un eventuale attacco contro Teheran, è atteso nei prossimi giorni a un intervento al World Economic Forum di Davos, in Svizzera, appuntamento che potrebbe aggiungere nuove indicazioni sul quadro geopolitico.

A pesare sul sentiment è anche l’ultimo affondo sulla Groenlandia, accompagnato dalla minaccia di imporre dazi ad alcuni Paesi europei. Il segretario al Tesoro Scott Bessent ha dichiarato a NBC che un controllo diretto del territorio da parte degli Stati Uniti rafforzerebbe la deterrenza.

Il greggio arriva da trimestri di pressione legati alla percezione che l’offerta stia superando la domanda, con operatori e osservatori come la International Energy Agency che stimano per quest’anno una sovrabbondanza di circa 3,8 milioni di barili al giorno. Dentro questo scenario rimangono aree di tensione, tra cui una scarsità di forniture dal Kazakistan collegata a problemi nel Mar Nero, mentre i timespreads del Brent si sono rafforzati e la backwardation di breve termine risulta più ampia.

Secondo Robert Rennie di Westpac Banking, il Brent resta intrappolato in un equilibrio complesso tra rischi geopolitici in aumento e, allo stesso tempo, produzione e scorte in crescita. Un peggioramento netto sul terreno in Iran potrebbe spingere i prezzi oltre 70 dollari, mentre l’attenzione di breve periodo si è spostata dall’Iran alla Groenlandia, fattore che sta esercitando pressione ribassista sulle quotazioni.

L’IEA, con sede a Parigi, pubblicherà mercoledì il primo market snapshot mensile del 2026, dopo aver ribadito a più riprese l’ipotesi di eccesso di offerta in un anno segnato dagli aumenti produttivi dell’OPEC+ e dei produttori esterni all’alleanza. Nella seduta di oggi i volumi potrebbero risultare più contenuti del solito per una festività negli Stati Uniti.

ORO E ARGENTO

Oro e argento aggiornano nuovi massimi storici mentre l’offensiva di Donald Trump sulla Groenlandia alimenta il timore di una guerra commerciale potenzialmente destabilizzante tra Stati Uniti ed Europa. L’oro spot scambia intorno a 4.670 dollari l’oncia, mentre l’argento arriva a guadagnare fino al 4,4%, sostenuto da un dollaro indebolito e da un rafforzamento della domanda di beni rifugio. Washington ha annunciato l’intenzione di imporre dazi su otto Paesi europei, tra cui Francia, Germania e Regno Unito, contrari al piano di acquisizione della Groenlandia. Le tariffe partiranno dal 10% il 1° febbraio per salire al 25% a giugno.

La reazione europea è già in movimento. Nei prossimi giorni è previsto un vertice d’emergenza tra i leader dell’Unione per valutare le possibili contromisure. Secondo fonti vicine ai colloqui, tra le opzioni allo studio figurano dazi di ritorsione su 93 miliardi di euro di beni statunitensi. In questo contesto, il presidente francese Emmanuel Macron potrebbe chiedere l’attivazione dell’Anti-Coercion Instrument dell’Unione europea, lo strumento più incisivo a disposizione di Bruxelles per rispondere a misure commerciali considerate coercitive, come riportato da Bloomberg.

Le tensioni legate alla Groenlandia vengono lette dagli analisti come diverse rispetto ai dazi del Liberation Day dello scorso anno. Per Charu Chanana, chief investment strategist di Saxo Markets, queste mosse segnalano una frattura geopolitica più profonda, perché l’uso della minaccia tariffaria all’interno dell’alleanza rappresenta uno shock di fiducia destinato a lasciare un premio per il rischio più persistente, con riferimento diretto alla Nato.

I metalli preziosi proseguono una corsa già molto sostenuta nel 2025, dopo che gli Stati Uniti hanno catturato il leader venezuelano e rilanciato le pressioni sulla Groenlandia. A rafforzare il movimento contribuiscono anche i nuovi attacchi dell’amministrazione Trump alla Fed, che riaccendono i timori sull’indipendenza della banca centrale e alimentano il cosiddetto debasement trade, spingendo gli investitori a ridurre l’esposizione a valute e titoli di Stato per le preoccupazioni sui livelli di debito.

Un ulteriore impulso arriva dalla rotazione verso il comparto dei metalli, guidata in particolare dagli investitori cinesi. Le riserve di oro detenute dagli ETF sono aumentate di 28 tonnellate nell’ultima settimana, pari a un incremento dello 0,9%, il maggiore da settembre, con un’espansione registrata in sette delle ultime otto settimane. Le prospettive restano costruttive anche secondo diversi analisti: Citigroup ha indicato la possibilità che l’oro raggiunga 5.000 dollari l’oncia entro tre mesi e che l’argento possa spingersi fino a 100 dollari.

“I rischi geopolitici continuano a intensificarsi”, osserva Kyle Rodda di Capital.com. “La nuova incertezza commerciale indebolisce le prospettive di crescita e la politica estera statunitense erode la fiducia nel dollaro. È una combinazione ideale per oro e argento”.

Mercoledì è attesa l’udienza della Corte Suprema degli Stati Uniti sul tentativo di Trump di rimuovere la governatrice della Fed Lisa Cook, un passaggio considerato potenzialmente cruciale per la percezione dell’indipendenza della banca centrale.

DATI MACRO IN ARRIVO

In zona euro il passaggio centrale è la lettura finale dell’inflazione di dicembre: alle 11:00 è atteso il dato armonizzato al 2,0% su base annua, un riferimento chiave per le attese sulla traiettoria dei tassi e per la lettura del momentum dei prezzi a inizio 2026.

Oggi il Fondo monetario internazionale pubblica l’aggiornamento del World Economic Outlook. Per l’Italia, l’attenzione è sulle nuove stime di crescita, da confrontare con quelle diffuse a ottobre pari a +0,5% per il 2025 e +0,8% per il 2026, numeri che possono incidere sul quadro macro percepito dagli investitori e sulle aspettative sul profilo dei conti pubblici.

In Europa è previsto un intervento della consigliera BCE Sharon Donnery, atteso per eventuali indicazioni su rischi e condizioni finanziarie in un contesto in cui i mercati restano sensibili a inflazione e geopolitica.

La giornata è anche condizionata dalla chiusura di Wall Street per il Martin Luther King Jr. Day.

L’attenzione della settimana si concentra soprattutto sui PMI flash di gennaio della manifattura, indicatore chiave per misurare il tono dell’attività economica all’inizio dell’anno e per calibrare le attese sulla traiettoria dei tassi in Europa.

SMALL CAP USA, IL RUSSELL BATTE L’S&P 500

Dieci sedute consecutive di sovraperformance delle small cap (misurate dall’indice Russell 2000) sull’S&P 500 non sono rumore statistico, sono un evento storico che dal 2008 non si ripeteva. È la certificazione, secondo eToro, che la narrazione sta mutando verso un `risk on` diffuso e corale, dove la liquidità non cerca più solo i rifugi sicuri delle Big Tech ma si spinge verso la pancia dell'economia reale americana. Questo accade mentre i rendimenti salgono e la curva si appiattisce; quindi, non perché il costo del capitale stia scendendo, ma perché le aspettative sugli utili stanno salendo più velocemente del costo del denaro.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

LEONARDO. La controllata americana DRS punta a entrare nel programma Golden Dome legato alla difesa degli Stati Uniti, secondo quanto riferito dall’amministratore delegato Roberto Cingolani in un’intervista pubblicata sabato da Milano Finanza. Nel quadro delle linee guida attese nel prossimo piano industriale, Cingolani ha indicato che il gruppo continuerà a concentrare l’offerta su prodotti e servizi destinati agli scenari di guerra ibrida. Nel weekend il nome di Leonardo è tornato al centro dell’attenzione anche per un fatto di cronaca in Indonesia: le autorità hanno comunicato domenica di aver individuato i resti di un aereo da pattugliamento della pesca scomparso nella provincia di Sulawesi Meridionale. Il velivolo è un ATR 42-500, modello realizzato dal costruttore ATR, società partecipata anche da Leonardo.

BANCA MPS, MEDIOBANCA. Il Gruppo Caltagirone smentisce le ricostruzioni su un presunto braccio di ferro con l’amministratore delegato Luigi Lovaglio e chiarisce che, all’interno del consiglio, è in corso una discussione sui dossier legati al piano industriale richiesto dalla Bce e alla lista del Cda in vista del rinnovo. Secondo alcuni quotidiani, nel fine settimana i vertici di Monte dei Paschi e i consulenti Deloitte e McKinsey si sono incontrati a Roma per valutare l’impostazione della strategia futura sia per la banca senese sia per Mediobanca. Tra i punti analizzati sarebbe entrata anche l’ipotesi di lasciare Mediobanca quotata, alternativa al progetto che prevede delisting e successiva fusione.

UNICREDIT, GENERALI, MPS. Cinque degli otto eredi di Leonardo del Vecchio starebbero spingendo il consiglio di Delfin verso la vendita delle partecipazioni finanziarie della holding di famiglia, secondo quanto riportato sabato da La Repubblica. Le quote citate comprendono il 2,7% di UniCredit, il 17,8% di Monte dei Paschi, il 10% di Generali e il 23% della francese Covivio.

IPO. Bending Spoons sta valutando una possibile quotazione a Wall Street tra quest’anno e l’inizio del 2027 e, secondo una persona coinvolta nel processo citata da IFR, avrebbe avviato contatti con più banche per selezionare gli advisor. Tra gli istituti che avrebbero presentato la proposta figurano Goldman Sachs e JP Morgan, sempre secondo IFR. L’amministratore delegato Luca Ferrari, contattato da Reuters, non ha rilasciato commenti. Il Messaggero aggiunge che l’operazione potrebbe riguardare il collocamento del 30-35% della società, con esecuzione indicata nel primo trimestre del 2027.

A livello internazionale sono da monitorare:

ABC COMPANY. La società ha avviato un progetto per acquisire congiuntamente la maggioranza di Alpi Tensotend e di Csc Allestimenti, con l’obiettivo di costruire un’unica piattaforma integrata nel comparto delle tensostrutture e degli allestimenti.

MICRON TECHNOLOGY. Il fornitore di Nvidia segnala che la carenza di chip di memoria si è intensificata nel corso dell’ultimo trimestre e ribadisce che il problema non si esaurirà entro l’anno, perché la domanda di semiconduttori di fascia alta destinati alle infrastrutture per l’intelligenza artificiale continua a crescere e mantiene il mercato in tensione.

APPLE. La società è tornata in testa in Cina grazie a un balzo del 28% delle spedizioni di iPhone nel trimestre delle festività, dato che arriva nonostante un peggioramento della scarsità di componenti di memoria considerati cruciali, secondo quanto rilevato da Counterpoint Research.

TESLA. Elon Musk afferma che il gruppo riprenderà i lavori sul progetto Dojo3 dopo i progressi compiuti nella progettazione del chip AI5, elemento che riporta in primo piano l’ambizione di Tesla di rafforzare la propria catena tecnologica per l’addestramento e l’impiego di sistemi di intelligenza artificiale.

di Francesco Sicuro

di Francesco Sicuro