STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,6%. In controtendenza, invece, i futures sull’S&P 500 (-0,7%) e quelli sul Nasdaq 100 (-0,8%), dopo le indiscrezioni secondo cui il presidente statunitense Donald Trump potrebbe annunciare già oggi la nomina di Kevin Warsh come prossimo presidente della Fed.

L’attenzione dei mercati è dunque concentrata sulla scelta del successore di Jerome Powell alla guida della Fed, con Donald Trump atteso oggi all’annuncio ufficiale. Le indiscrezioni convergono sull’ex governatore Fed Kevin Warsh, che nella giornata di ieri ha incontrato il presidente alla Casa Bianca e, secondo fonti vicine al dossier, avrebbe lasciato un’impressione positiva. Intervenendo al Kennedy Center, Trump ha anticipato di voler indicare una figura “non sorprendente”, ma molto rispettata e conosciuta dai mercati, mentre Bloomberg riferisce che l’amministrazione si sta preparando alla nomina di Warsh, anche se la decisione finale non risulta ancora formalizzata. Da tempo il presidente Usa spinge per un deciso allentamento della politica monetaria e ha intensificato le pressioni su Powell e sull’istituto centrale. In questo quadro ha preso forza l’ipotesi che, a tutela dell’indipendenza della banca centrale, Powell possa restare nel board della Fed anche dopo la fine del mandato da presidente, prevista a maggio, considerando che il suo incarico come consigliere scade nel 2028.

Intanto, il dollaro mostra segnali di consolidamento, recuperando una parte significativa delle perdite accumulate nelle ultime sedute. Il movimento è sostenuto sia dall’attesa per la nomina del nuovo numero uno della Fed, sia dall’accordo dell’ultima ora che ha consentito di evitare un nuovo shutdown federale, contribuendo a rafforzare il sentiment sulla valuta statunitense.

Sul fronte geopolitico, Trump ha annunciato di aver raggiunto con Vladimir Putin un accordo per un cessate il fuoco di una settimana in Ucraina, dichiarazione che ha immediatamente attirato l’attenzione delle cancellerie internazionali. Parallelamente, i timori di un possibile intervento militare Usa in Iran hanno sostenuto le quotazioni del greggio, che dopo i rialzi delle sedute precedenti mostrano una correzione questa mattina, pur avviandosi verso la migliore performance mensile dal gennaio 2022 per il Brent e dal luglio 2023 per i contratti statunitensi. La tensione resta elevata, con dieci navi militari americane ormai presenti nelle acque del Golfo.

Nel frattempo, Bruxelles ha varato un nuovo pacchetto di sanzioni contro Teheran, colpendo una ventina di soggetti ritenuti coinvolti nella repressione delle proteste interne. Il Consiglio dei ministri degli Esteri, al quale ha partecipato anche Antonio Tajani, ha raggiunto un’intesa politica per la designazione delle Guardie della rivoluzione islamica come organizzazione terroristica. La reazione di Teheran non si è fatta attendere, con il ministro degli Esteri iraniano che in un post su X ha definito la decisione europea un grave errore strategico.

ASIA

Le borse asiatiche si muovono sotto pressione. Il Nikkei viaggia sostanzialmente piatto, mentre Hong Kong perde il 2% e Shanghai arretra dell’1%, riflettendo un clima di crescente cautela. A contribuire alla debolezza è anche il calo dei mercati energetici, che si somma alle prese di profitto sulle materie prime.

Dal Giappone emergono segnali misti. A Tokyo l’inflazione tendenziale di gennaio rallenta al 2%, due decimi sotto le attese e in calo dal 2,3% di dicembre, mentre l’indice core, al netto di alimentari freschi ed energia, resta elevato al 2,4%, ben oltre l’obiettivo della Bank of Japan. A dicembre il tasso di disoccupazione si conferma al 2,6%, in linea con il mese precedente e con le attese, mentre le vendite al dettaglio crescono dello 0,9% annuo, sopra il consenso dello 0,7% dopo l’1% di novembre. Nello stesso mese la produzione industriale rallenta allo 0,1% su base mensile, risultato migliore rispetto alla flessione dello 0,4% stimata dagli analisti, dopo il forte calo del 2,7% registrato a novembre.

In questo contesto resta sotto i riflettori l’Indonesia, dove il ceo della Borsa di Jakarta, Iman Rachman, ha rassegnato le dimissioni dopo una violenta correzione che ha visto il mercato azionario del Paese bruciare 84 miliardi di dollari in due giorni. In una nota ufficiale, la Borsa indonesiana ha comunicato che Rachman ha lasciato l’incarico assumendosi la responsabilità delle “recenti condizioni di mercato”, senza fornire ulteriori dettagli sulle motivazioni.

Alla base delle tensioni ci sono le preoccupazioni per un possibile declassamento dell’Indonesia da parte di MSCI, che martedì ha avvertito del rischio di un passaggio dallo status di mercato emergente a quello di mercato di frontiera. L’indice provider ha citato criticità legate alla trasparenza delle negoziazioni, segnalando che gli investitori continuano a evidenziare problemi strutturali di investibilità, dovuti all’opacità delle strutture proprietarie e ai timori di comportamenti di trading coordinati in grado di compromettere una corretta formazione dei prezzi.

Dopo il forte sell-off, l’indice Jakarta Composite ha mostrato un rimbalzo dell’1,2% venerdì, dopo il crollo del 7,3% di mercoledì e l’ulteriore calo dell’1,1% di giovedì. Alla vigilia delle dimissioni, Rachman aveva dichiarato a Cnbc che le autorità di vigilanza indonesiane avevano avviato un dialogo con MSCI, concentrandosi sul miglioramento della trasparenza dei dati, in particolare sul flottante e sulla proprietà dei titoli.

Sul fronte regolamentare, giovedì l’autorità finanziaria indonesiana ha annunciato l’intenzione di raddoppiare al 15% il requisito minimo di free float per le società quotate. Pandu Sjahrir, chief investment officer del fondo sovrano Danatara, ha commentato che quanto accaduto negli ultimi giorni è stato come “un tuffo nell’acqua gelida”, spiegando che il mercato è andato nel panico ma che, dopo uno shock simile, spesso segue una fase di recupero. Sjahrir ha inoltre ricordato che il mercato indonesiano registra una liquidità giornaliera di circa un miliardo di dollari, livello che, a suo avviso, dovrebbe essere otto-dieci volte superiore per garantire una maggiore stabilità e capacità di assorbire shock improvvisi.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,47%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, livelli che restano in linea con quelli osservati nelle ultime giornate e confermano una fase di relativa stabilità sul fronte del rischio sovrano.

In serata è attesa la valutazione di Standard & Poor’s sul merito di credito dell’Italia, anche se non sono previsti interventi su rating o outlook della Repubblica. L’agenzia attribuisce attualmente al debito sovrano italiano un giudizio di BBB+, migliorato a metà aprile dello scorso anno, con prospettive stabili, scenario che il mercato considera destinato a restare invariato nel breve termine.

PETROLIO

Il petrolio interrompe il rally di tre sedute, arretrando in un contesto di ritorno dell’avversione al rischio sui mercati globali, anche se le crescenti minacce di Donald Trump contro l’Iran continuano a mantenere alta la tensione. Il Brent scende sotto i 70 dollari al barile venerdì, dopo aver superato quella soglia nella sessione precedente per la prima volta da luglio, mentre il West Texas Intermediate ripiega verso area 64 dollari. In Asia le azioni hanno registrato cali, mentre il dollaro si è rafforzato, riducendo l’appeal delle materie prime denominate nella valuta statunitense per molti investitori.

Secondo Warren Patterson, responsabile della strategia sulle materie prime di ING Groep, alla luce della recente retorica del presidente Usa servirebbe molto coraggio per affrontare il weekend con posizioni ribassiste sul petrolio, in riferimento al dossier iraniano. Nonostante la correzione di breve, il Brent resta avviato a segnare il maggior rialzo mensile dal 2022, sostenuto dal continuo focus di Trump sull’Iran, anche in presenza di aspettative diffuse di aumento dell’offerta che, in condizioni normali, eserciterebbero pressioni al ribasso sui prezzi. Gli operatori si sono riversati sul mercato delle opzioni, mentre Citigroup stima che il premio per il rischio incorporato nelle quotazioni del Brent sia compreso tra 7 e 10 dollari al barile.

La comunicazione della Casa Bianca ha mostrato un’evoluzione, passando dalla volontà di punire Teheran per la repressione delle proteste interne alla richiesta di un nuovo accordo sul nucleare. Il messaggio ha assunto maggiore peso dopo che Trump ha disposto l’invio di asset navali nella regione, con un gruppo d’attacco di una portaerei recentemente arrivato in Medio Oriente. Le principali preoccupazioni del mercato riguardano le possibili conseguenze di un’escalation sulle rotte di navigazione nello Stretto di Hormuz, passaggio strategico che separa l’Iran dalla Penisola Arabica e attraverso il quale transitano quotidianamente petroliere cariche di greggio e gas naturale liquefatto destinate ai mercati globali.

Secondo quanto riportato dall’Associated Press, Teheran avrebbe emesso giovedì un avvertimento alle navi in transito, annunciando l’intenzione di condurre esercitazioni militari con fuoco reale domenica e lunedì nello Stretto di Hormuz, citando due funzionari della sicurezza pakistana. L’attenzione degli investitori resta elevata anche in vista della riunione online dell’OPEC+ prevista per domenica, durante la quale i membri dell’alleanza esamineranno la politica di offerta per marzo. Le attese indicano una conferma della pausa produttiva, mentre il mercato seguirà con attenzione eventuali riferimenti alla situazione iraniana, considerando che la Repubblica Islamica rappresenta il quinto produttore del gruppo, includendo anche la Russia nel perimetro dell’alleanza.

ORO E ARGENTO

L’oro ha registrato una brusca correzione, dopo la prima flessione in quasi due settimane, in un contesto segnato dal rafforzamento del dollaro successivo alle indiscrezioni secondo cui l’amministrazione Trump si prepara a nominare Kevin Warsh come prossimo presidente della Fed. Il metallo prezioso è arrivato a perdere fino al 4,8% nella seduta di oggi, dopo aver guadagnato fino all’1,4% nelle fasi iniziali della giornata, proseguendo una fase di forte volatilità che ha interrotto il rally record messo a segno nella sessione precedente. In flessione anche argento, platino e palladio, confermando una fase di correzione diffusa nel comparto dei metalli preziosi dopo le recenti corse record. In parallelo, il Dollar Index è salito fino allo 0,5%, rendendo i metalli preziosi più costosi per la maggior parte degli acquirenti.

Secondo quanto riportato da Bloomberg News, il presidente Donald Trump sarebbe orientato a indicare Warsh come candidato alla guida della Fed, con l’annuncio atteso nella mattinata di oggi negli Stati Uniti. Warsh è noto per una reputazione da falco dell’inflazione, anche se negli ultimi mesi ha assunto posizioni più vicine alla Casa Bianca, sostenendo pubblicamente la necessità di tassi di interesse più bassi. Il movimento dell’oro “conferma la dinamica classica di salite rapide seguite da discese altrettanto veloci”, ha osservato Christopher Wong, strategist di Oversea-Chinese Banking, spiegando che, al di là della notizia sulla possibile nomina, una correzione era ormai attesa dopo movimenti definiti parabolici.

Nonostante il ritracciamento, il bilancio dell’oro da inizio anno resta ampiamente positivo, con un guadagno superiore al 20%, sostenuto dalle scelte di Trump che hanno scosso l’ordine internazionale e dalle ripetute pressioni sull’indipendenza della Fed. Le tensioni geopolitiche restano elevate dopo le minacce di attacco all’Iran, accompagnate dall’annuncio di dazi contro i Paesi che forniscono petrolio a Cuba, oltre a una serie di avvertimenti commerciali rivolti a Europa, Canada e Corea del Sud, elementi che continuano a incidere sul clima di mercato.

Il rischio immediato di un nuovo shutdown del governo Usa è stato temporaneamente scongiurato grazie a un accordo preliminare tra Trump e i democratici al Senato. La Casa Bianca resta comunque impegnata in negoziati con l’opposizione su nuovi limiti alle operazioni di controllo sull’immigrazione, tema che ha alimentato un acceso dibattito a livello nazionale.

DATI MACRO IN ARRIVO

In Italia il focus è sul triplice appuntamento Istat, dominato dalla stima preliminare del Pil del quarto trimestre, in pubblicazione alle 10:00. Dopo la crescita nulla dei tre mesi al 30 settembre, la mediana delle attese Reuters indica un recupero dello 0,2% su base trimestrale e dello 0,5% su base annua, un decimo sopra lo 0,4% del terzo trimestre. Alle 11:00 sono attesi i dati su occupazione e disoccupazione di dicembre, con il tasso di disoccupazione visto in lieve rialzo al 5,8% dal 5,7% precedente. Il quadro si completa alle 12:00 con i prezzi alla produzione di industria e costruzioni, sempre riferiti a dicembre.

In Germania la mattinata si apre con i prezzi all’import di dicembre, attesi in calo dello 0,4% su base mensile e del 2,6% su base annua, seguiti dal tasso di disoccupazione di gennaio, previsto al 6,3%. Nel pomeriggio è attesa la prima stima dei prezzi al consumo di gennaio, con l’indice nazionale visto invariato sul mese e in crescita del 2% annuo, mentre il tasso armonizzato è stimato in calo dello 0,2% mensile e al 2% annuo, in linea con l’obiettivo della Bce.

In Spagna arriva la stima dei prezzi al consumo di gennaio, con l’indice nazionale atteso in flessione dello 0,3% su base mensile e in aumento del 2,3% annuo, mentre il tasso armonizzato è visto in calo dello 0,8% sul mese e in crescita del 2,4% su base annua. In Portogallo è prevista la pubblicazione della stima dell’inflazione di gennaio.

Nella zona euro il confronto chiave è tra la prima stima del Pil italiano e l’anticipazione Eurostat sulla crescita dell’intera area. Il consensus indica un incremento del 0,2% trimestrale e dell’1,2% annuo, dopo lo 0,3% e l’1,4% dei tre mesi precedenti. In contemporanea è atteso anche il tasso di disoccupazione di dicembre, visto stabile al 6,3%. Nel corso della giornata sono previsti anche gli interventi dei consiglieri Bce Machado e Buch.

Dalla Francia arrivano indicazioni sulla crescita, con la prima lettura del Pil al 31 dicembre che segnala un aumento dello 0,2% trimestrale, in linea con le attese dopo il robusto +0,5% del terzo trimestre. Secondo Insee, la crescita media del 2025 si attesta allo 0,9%. Sul fronte dei consumi, le spese delle famiglie registrano a dicembre una contrazione dello 0,6%, più marcata rispetto al -0,4% atteso, dopo il -0,3% di novembre.

Negli Stati Uniti l’attenzione è sui prezzi alla produzione di dicembre, attesi in crescita dello 0,2% mensile e del 2,7% annuo, seguiti dall’indice Pmi Chicago di gennaio, visto a 44,0, segnale di una fase ancora debole per il comparto manifatturiero. In agenda anche l’intervento del presidente della Fed di St. Louis, Musalem.

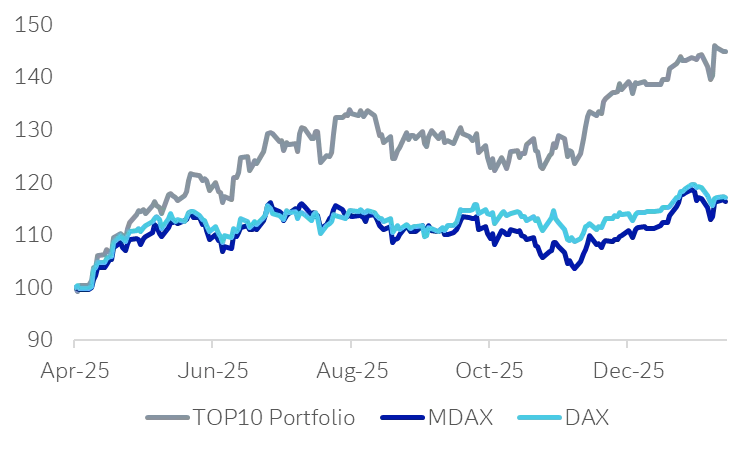

GERMANIA, UN CONFRONTO TRA INDICI

Molti investitori tendono ad associare la Germania al Dax, indice che resta un riferimento chiave ma che presenta un’esposizione ai ricavi domestici limitata al 19%. Una quota più elevata si ritrova nell’Mdax, con circa 30% dei ricavi legati al mercato tedesco, caratteristica che lo rende più rappresentativo dell’economia interna. Ancora più interessante, secondo questa impostazione, è la selezione di titoli con forte esposizione alla politica fiscale tedesca, considerata il vero catalizzatore della fase attuale.

Il portafoglio delle prime 10 azioni tedesche costruito dagli analisti di Deutsche Bank con questo criterio registra un progresso del 45% dall’avvio nell’aprile dello scorso anno. Un risultato che può apparire elevato, ma che va letto alla luce della forte sottoperformance dell’Mdax rispetto al Dax, pari a 66% dal 2022 fino allo scorso anno, periodo durante il quale molti dei titoli oggi in portafoglio figuravano tra i meno apprezzati dal mercato. In questa prospettiva, il rialzo del 45% viene interpretato come l’inizio e non la fine di una fase di recupero, con margini di prosecuzione nel medio termine.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI. Il comitato nomine della banca senese accelera il percorso verso il rinnovo del consiglio di amministrazione. Secondo quanto riportato da MF, una prima selezione dei profili candidati dovrebbe essere completata entro il 15 febbraio, mentre la definizione della short list finale è attesa entro la fine del mese successivo, segnando una fase cruciale nel processo di governance.

PIRELLI. Sinochem non sarebbe orientata a trasferire la propria partecipazione del 34,1% in un blind trust, secondo una fonte vicina al dossier. Il socio cinese continuerebbe a ritenere prioritaria la proposta, già respinta da Camfin, di separare le attività legate alla tecnologia Cyber Tyre negli Stati Uniti all’interno di un veicolo controllato da Pirelli e gestito dal management italiano, soluzione pensata per adeguarsi alle nuove normative americane sui veicoli connessi.

ENI. L’amministrazione statunitense ha revocato una parte delle sanzioni sull’industria petrolifera venezuelana con l’obiettivo di agevolare la vendita di greggio da parte delle aziende Usa, annunciando inoltre che ulteriori restrizioni sul Venezuela saranno eliminate a breve, ampliando le possibilità operative nel Paese sudamericano.

STELLANTIS. Il gruppo automobilistico presenterà il nuovo piano strategico in occasione dell’Investor Day fissato per il 21 maggio. In parallelo, secondo MF, la società sta rafforzando il ricorso all’automazione intelligente per aumentare l’efficienza degli impianti produttivi in Nord America, con un focus su digitalizzazione e processi avanzati.

MEDIOBANCA. Francesco Grosoli, amministratore delegato di Cmb, assumerà la guida della divisione private banking dell’istituto, nell’ambito della strategia volta a dare un respiro più internazionale al business e a rafforzare il posizionamento nel segmento della clientela ad alto patrimonio.

BANCA MEDIOLANUM. L’amministratore delegato Massimo Doris ha escluso, per il momento, operazioni di fusione o acquisizione in un’intervista al Sole 24 Ore. Il gruppo resta investito in Mediobanca, pur lasciando aperta la possibilità di ridurre in futuro la partecipazione, mentre un interesse per Banca Generali viene definito non presente nell’agenda attuale.

AVIO. La società ha rivisto al rialzo la guidance per il 2025 sia sul portafoglio ordini sia sui ricavi netti. In particolare, il backlog è ora stimato tra 2,1 e 2,2 miliardi di euro, rispetto alla precedente forchetta di 1,7-1,8 miliardi, mentre i ricavi netti sono attesi tra 510 e 540 milioni di euro, in aumento rispetto alle stime precedenti comprese tra 450 e 480 milioni.

SAFILO. Il gruppo ha chiuso il 2025 con vendite preliminari pari a 983,4 milioni di euro, in crescita dell’1,8% a cambi costanti. Il quarto trimestre ha registrato un incremento dello 0,4% rispetto allo stesso periodo del 2024, confermando una dinamica di progressivo recupero.

FIBERCOP. La società controllata da KKR ha raggiunto un accordo con le organizzazioni sindacali per un massimo di 1.800 uscite volontarie. Secondo una fonte, le prime adesioni dovrebbero concretizzarsi a partire dal 30 giugno, nell’ambito di un processo di riorganizzazione operativa.

A livello internazionale sono da monitorare:

APPLE. I ricavi del trimestre natalizio hanno superato nettamente le attese di Wall Street, sostenuti dalla forte domanda per il nuovo iPhone 17, dalla crescita dei servizi e da un rimbalzo delle vendite in Cina, confermando la solidità del modello di business.

MICROSOFT. Il titolo è stato coinvolto in una violenta ondata di vendite giovedì, che ha cancellato 357 miliardi di dollari di capitalizzazione, segnando la seconda maggiore perdita di valore in una singola seduta nella storia dei mercati azionari.

AMAZON. Il gruppo è in trattative per investire fino a 50 miliardi di dollari in OpenAI e per ampliare l’accordo già esistente che fornisce capacità di calcolo alla startup attiva nell’intelligenza artificiale.

SPACEX, TESLA. SpaceX starebbe valutando una possibile fusione con Tesla, oltre a un’alternativa che prevede una combinazione con la società di intelligenza artificiale xAI, secondo fonti a conoscenza del dossier.

META PLATFORMS. Le autorità statunitensi stanno indagando su accuse mosse da ex contractor della società, secondo cui il personale interno avrebbe accesso ai messaggi di WhatsApp, aprendo nuovi interrogativi sul tema della privacy.

CK HUTCHISON HOLDINGS. La Corte suprema di Panama ha stabilito che il contratto che concede al gruppo il controllo di due porti in prossimità del Canale di Panama è incostituzionale, decisione che potrebbe avere implicazioni rilevanti per le attività del conglomerato nella regione.

di Francesco Sicuro

di Francesco Sicuro