STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,3%. Piatti, invece, i futures sull’S&P 500 e quelli sul Nasdaq 100.

La seduta di ieri ha segnato una pausa di riflessione, con un quadro solo apparentemente stabile che ha nascosto movimenti significativi tra i settori. L’indice S&P 500 ha chiuso sostanzialmente invariato, ma la giornata è stata caratterizzata da una rotazione marcata, con il comparto tecnologico sotto pressione e altri settori in evidenza.

Le tensioni geopolitiche restano in primo piano sullo sfondo. La crisi venezuelana entra in una nuova fase anche sul piano istituzionale negli Stati Uniti. Il Senato Usa ha approvato con 52 voti favorevoli e 47 contrari una misura che limiterebbe la possibilità per il presidente Donald Trump di intraprendere ulteriori azioni militari contro il Venezuela senza un’esplicita autorizzazione del Congresso, con alcuni senatori repubblicani che si sono schierati insieme ai democratici. Il voto segnala un crescente dibattito interno sul ruolo di Washington nella gestione della crisi di Caracas. In una recente intervista al New York Times, Trump ha parlato apertamente di una supervisione statunitense sul Venezuela e sul suo settore petrolifero che potrebbe protrarsi anche oltre un anno, sostenendo l’obiettivo di ricostruire il Paese in modo redditizio. Nello stesso contesto, il presidente ha attenuato i toni nei confronti della Colombia, invitando il suo leader a Washington dopo le tensioni delle scorse settimane.

Sul fronte Federal Reserve, l’attenzione degli investitori è concentrata sui dati sull’occupazione attesi nel primo pomeriggio, che dovrebbero finalmente offrire un quadro più chiaro dello stato del mercato del lavoro statunitense, rimasto a lungo opaco a causa dei ritardi e delle lacune informative legate allo shutdown del governo federale. Le prossime decisioni della banca centrale dovranno misurarsi con un equilibrio delicato tra segnali di raffreddamento dell’occupazione e un’inflazione ancora elevata, che continua a limitare i margini di manovra. I trader scommettono su almeno due tagli dei tassi entro la fine dell’anno, anche se le divisioni emerse all’interno del Fomc nell’ultima riunione rendono più probabile uno scenario di un solo intervento espansivo nel 2026. I futures sui Fed funds attribuiscono una probabilità ridotta a un taglio già nella riunione di fine gennaio e indicano una chance del 43% per un intervento al meeting di marzo.

A complicare ulteriormente il quadro si aggiunge il tema dei dazi, con una decisione imminente della Corte Suprema Usa sull’utilizzo da parte di Trump dei poteri di emergenza in materia commerciale che potrebbe avere un impatto rilevante. Il caso, che potrebbe essere esaminato già oggi, dovrà stabilire se il presidente possa fare ricorso all’International Emergency Economic Powers Act per imporre tariffe senza il via libera del Congresso. Un’eventuale bocciatura dei dazi da parte dei giudici rischierebbe di aprire un nuovo fronte di incertezza, con potenziali ripercussioni sul quadro politico ed economico statunitense.

ASIA

L’Asia chiude bene la settimana grazie al rally dei titoli della Difesa. Il Nikkei sale dell’1,6%, Hong Kong dello 0,3% e Shanghai dello 0,7%. I dati macro di oggi restituiscono un quadro contrastato tra Cina e Giappone, con segnali di pressione deflattiva da un lato e una ripresa dei consumi dall’altro.

In Cina, l’inflazione di dicembre ha registrato un’accelerazione allo 0,8% su base annua, massimo degli ultimi 34 mesi e in linea con il consensus Reuters, ma il dato non basta a invertire un bilancio complessivamente debole: la media dell’inflazione nel 2025 si è attestata infatti al livello più basso dal 2008, confermando la fragilità della dinamica dei prezzi. Parallelamente prosegue la discesa dei prezzi alla produzione, un segnale che continua ad alimentare le attese di nuovi stimoli da parte di Pechino per sostenere la domanda interna e rilanciare i consumi. Il rallentamento dei prezzi si inserisce in un contesto di squilibri crescenti per la seconda economia mondiale, che nel corso del 2025 si sono accentuati nonostante una crescita complessiva vicina al target ufficiale del 5%, sostenuta da una politica economica espansiva e dalla buona tenuta delle esportazioni. A pesare su consumi e fiducia hanno contribuito la guerra commerciale globale avviata da Donald Trump e una crisi immobiliare che continua a frenare la propensione alla spesa delle famiglie.

Il quadro è più incoraggiante in Giappone, dove le spese dei consumatori hanno mostrato una forte accelerazione a dicembre, con un balzo mensile del 6,2% e una crescita annua del 2,9%, risultati nettamente superiori alle attese degli analisti interpellati da Reuters, che prevedevano un aumento mensile limitato al 2,7% e un calo tendenziale dello 0,9%. Il dato segnala una ripresa robusta della domanda interna, offrendo un segnale positivo per l’economia nipponica in una fase in cui i consumi tornano a svolgere un ruolo di sostegno alla crescita.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, in un contesto di mercato che appare più concentrato sull’abbondanza di nuova offerta sul primario, tipica dell’inizio dell’anno, che sull’evoluzione delle tensioni geopolitiche. La pressione derivante dai volumi di carta in arrivo resta il principale elemento di attenzione per gli operatori, chiamati ad assorbire un flusso di emissioni particolarmente consistente.

Il Tesoro italiano ha collocato ieri un’operazione sindacata in due tranche per un ammontare complessivo di 20 miliardi di euro, registrando una domanda pari a quasi 13 volte l’importo offerto, un segnale di interesse robusto da parte degli investitori istituzionali. L’operazione era composta da un nuovo Btp a 7 anni e dalla riapertura di un Btp green con scadenza settembre 2043, che ha contribuito in modo significativo al risultato complessivo del collocamento.

Alla luce di questa emissione di dimensioni rilevanti, il Tesoro ha deciso di ridimensionare l’offerta nell’asta di medio-lungo termine in calendario per martedì, quando verrà proposto solo il nuovo Btp a tre anni, con scadenza 15 gennaio 2026 e cedola del 2,40%, per un ammontare massimo fino a 4 miliardi di euro.

In mattinata, intanto, l’attenzione degli investitori sarà rivolta anche all’asta dei Bot a 12 mesi, con 8 miliardi di euro messi a disposizione, che completa un quadro di mercato fortemente orientato alla gestione dei flussi sul debito sovrano.

PETROLIO

Il petrolio consolida il recupero mentre il mercato valuta l’inasprimento del rischio geopolitico legato alle dichiarazioni del presidente statunitense Donald Trump sull’Iran e, allo stesso tempo, le mosse dell’amministrazione Usa per rafforzare il controllo sulle esportazioni e sul settore energetico venezuelano. Il West Texas Intermediate (WTI) si è spinto sopra i 58 dollari al barile dopo il balzo del 3,2% registrato ieri, mentre il Brent si è avvicinato a quota 62 dollari. Trump ha minacciato di colpire Teheran “duramente” nel caso in cui il governo iraniano dovesse reprimere con violenza le proteste in corso, un messaggio che ha contribuito a sostenere il premio per il rischio sui prezzi dell’energia. A rafforzare il tono positivo contribuisce anche il ribilanciamento annuale degli indici sulle materie prime, che secondo Citigroup dovrebbe riportare flussi di capitale verso il comparto petrolifero.

Trump ha dichiarato a Fox News di sostenere un disegno di legge bipartisan contro la Russia, che potrebbe arrivare al voto in Congresso già la prossima settimana. Il provvedimento mira a colpire i Paesi che acquistano greggio russo, tra cui Cina e India, aggiungendo un ulteriore elemento di pressione sull’offerta globale. Dopo il rally di ieri, il più forte rialzo giornaliero da ottobre, i futures sul petrolio si avviano così verso un guadagno settimanale, anche se il mercato continua a confrontarsi con la prospettiva di un ampio surplus di offerta nel 2026, destinato a esercitare pressioni ribassiste nei prossimi mesi. Goldman Sachs segnala che i propri clienti mostrano il posizionamento più pessimista sul petrolio degli ultimi dieci anni.

Il quadro resta complesso. Secondo Robert Rennie, responsabile della ricerca sulle materie prime di Westpac Banking, il greggio si muove in un equilibrio instabile tra tensioni geopolitiche elevate e l’aumento delle scorte. Rennie osserva che flussi più consistenti dal Venezuela e la crescita della produzione in altre aree potrebbero riportare i prezzi nella fascia dei 50 dollari già nel corso del primo trimestre.

L’attenzione degli investitori resta concentrata sulle iniziative statunitensi dopo la rimozione di Nicolás Maduro. Circa venti dirigenti del settore energetico, tra cui rappresentanti di Exxon Mobil, Chevron e il produttore indipendente Harold Hamm, sono attesi oggi alla Casa Bianca per un incontro con Trump e i vertici dell’amministrazione, dedicato alla ricostruzione dell’industria petrolifera venezuelana. Con Maduro deposto, il presidente Usa punta a coinvolgere le major statunitensi nel rilancio di un settore profondamente deteriorato, anche se resta incerto chi parteciperà concretamente a questa fase.

Chevron, unica grande compagnia americana autorizzata da Washington a operare in Venezuela, ha già accelerato le attività, caricando petroliere con greggio venezuelano al ritmo più sostenuto degli ultimi sette mesi. Le spedizioni sono dirette in larga parte verso la raffineria statunitense Phillips 66. Anche le case di trading Trafigura e Vitol sono in contatto con i raffinatori Usa per sondare l’interesse all’acquisto di petrolio venezuelano, dopo aver ottenuto licenze preliminari dal Tesoro americano per la vendita dei carichi. Le misure adottate dall’amministrazione Trump potrebbero favorire un incremento dei flussi verso gli impianti statunitensi a scapito della Cina.

I raffinatori cinesi sono stati finora i principali acquirenti del greggio venezuelano, spesso acquistato con forti sconti in seguito alle sanzioni statunitensi. Alla luce dei cambiamenti in corso, alcune aziende stanno valutando alternative, tra cui forniture più costose dal Canada, segnalando come il riassetto dei flussi venezuelani rischi di ridisegnare gli equilibri del mercato petrolifero globale nel medio periodo.

ORO E ARGENTO

L’oro si avvia a chiudere la settimana in rialzo, con gli operatori concentrati sui dati sul mercato del lavoro statunitense attesi oggi pomeriggio, destinati a fornire indicazioni cruciali sulle prossime mosse della Fed in materia di tassi di interesse. Il metallo giallo scambia in area 4.475 dollari l’oncia, con un progresso di circa il 3% su base settimanale, pur risentendo di alcune pressioni al ribasso legate al rafforzamento del dollaro e a richieste di sussidi di disoccupazione iniziali inferiori alle attese nella settimana conclusa il 3 gennaio. Il report sui nonfarm payrolls di dicembre potrebbe orientare le aspettative su un eventuale nuovo taglio dei tassi, dopo le tre riduzioni consecutive decise dalla Fed nel corso del 2025.

Un contesto di tassi più bassi rappresenta un fattore strutturalmente favorevole per i metalli preziosi, che non offrono rendimento, e i tagli dello scorso anno hanno contribuito alla migliore performance annuale dell’oro dal 1979. Il rally del 2025, con un guadagno di circa il 65% e una lunga serie di nuovi massimi storici, è stato sostenuto anche dagli acquisti delle banche centrali e dai forti afflussi negli ETF legati al cosiddetto “debasement trade”, la strategia di copertura contro il rischio di svalutazione delle valute e del debito sovrano.

Nell’ultima settimana, il ruolo di bene rifugio dell’oro è stato ulteriormente rafforzato dall’aumento delle tensioni geopolitiche, in particolare sul fronte delle relazioni commerciali tra Cina e Giappone e dopo la cattura da parte degli Stati Uniti del leader venezuelano Nicolás Maduro. Secondo gli analisti di BMI, divisione di Fitch Solutions, la rimozione di Maduro sostiene prezzi più elevati dell’oro per via dell’incertezza, sia nel breve sia nel lungo periodo, che si riflette sui mercati delle materie prime e sulle relazioni di Washington con Pechino e Mosca.

Le indicazioni in arrivo dal mercato del lavoro Usa restano però ambigue. Le attese puntano su un rafforzamento delle assunzioni accompagnato da un tasso di disoccupazione stabile, una combinazione che difficilmente, secondo Bloomberg Economics, aumenterà la pressione sulla Fed per riprendere rapidamente il ciclo di allentamento monetario. A rendere il quadro più complesso contribuisce anche il Bloomberg Dollar Spot Index, in rialzo di circa lo 0,5% nella settimana, un movimento che rende l’oro più costoso per gli acquirenti che operano in altre valute.

Gli investitori seguono con attenzione anche il tema della successione alla guida della Fed. Il segretario al Tesoro Scott Bessent ha indicato che il presidente Donald Trump dovrebbe decidere entro il mese il successore di Jerome Powell, il cui mandato scadrà a maggio, aggiungendo che al momento sarebbero quattro i candidati in valutazione.

Nel breve periodo, un ulteriore elemento di pressione potrebbe arrivare dal ribilanciamento degli indici sulle materie prime. I rally record di oro e argento stanno infatti costringendo i fondi passivi che replicano i benchmark a vendere parte dei contratti futures nei prossimi giorni per adeguarsi alle nuove ponderazioni.

DATI MACRO IN ARRIVO

La giornata è scandita da un calendario macroeconomico fitto su entrambe le sponde dell’Atlantico, con particolare attenzione ai dati sul lavoro negli Stati Uniti, destinati a fornire un quadro più nitido sullo stato dell’occupazione dopo mesi caratterizzati da informazioni incomplete a causa dello shutdown del governo federale.

In Italia, alle 10 sono attesi i dati Istat sul commercio al dettaglio di novembre, un indicatore chiave per valutare la tenuta dei consumi interni nella parte finale dell’anno. In Francia, alle 8:45 verranno diffusi sia i numeri sulle spese dei consumatori sia quelli sulla produzione industriale di novembre, offrendo una doppia lettura sul fronte della domanda e dell’attività manifatturiera. La Germania pubblicherà alle 8 i dati sulla produzione industriale e sulla bilancia commerciale di novembre, mentre in Spagna l’attenzione sarà rivolta alla produzione industriale delle 9. Completano il quadro europeo le letture sulla produzione industriale in Grecia alle 11, la bilancia commerciale del Portogallo a mezzogiorno e, per l’insieme dell’area, le vendite al dettaglio della zona euro in uscita alle 11.

Il focus principale resta però sugli Stati Uniti, dove nel primo pomeriggio sono attesi i nuovi occupati non agricoli di dicembre e il tasso di disoccupazione, entrambi in calendario alle 14:30. Secondo la stima mediana degli economisti interpellati da Reuters, l’occupazione dovrebbe aver registrato un incremento di 60.000 unità, mentre il tasso di disoccupazione è visto in calo al 4,5%, dopo l’inatteso aumento al 4,6% di novembre. Le statistiche offriranno finalmente un riferimento più affidabile sul mercato del lavoro, dopo settimane in cui la visibilità è stata ridotta dai ritardi nella raccolta dei dati ufficiali.

Le indicazioni arrivate nelle ultime sedute restano contrastate. I numeri diffusi ieri mostrano un lieve aumento delle nuove richieste di sussidi di disoccupazione, un segnale che suggerisce come i licenziamenti siano rimasti contenuti a fine 2025, pur in presenza di una domanda di lavoro ancora debole. Ulteriori segnali di raffreddamento erano emersi anche dagli ultimi aggiornamenti ADP e JOLTS, che hanno evidenziato offerte di lavoro ai minimi da 14 mesi e un ritmo delle assunzioni ancora modesto.

Sempre dagli Stati Uniti sono attesi alle 14 i dati sulla revisione delle licenze edilizie di settembre, seguiti alle 14:30 dalle nuove costruzioni residenziali di ottobre, indicatori utili per valutare l’andamento del comparto immobiliare in un contesto di tassi ancora restrittivi. A chiudere la giornata, alle 16, sarà la stima preliminare della fiducia dei consumatori dell’Università del Michigan per il mese di gennaio.

In serata è attesa anche la decisione di Fitch sul rating della Germania, attualmente tripla A con outlook stabile, un appuntamento osservato dagli operatori per eventuali indicazioni sul giudizio dell’agenzia in un contesto di rallentamento dell’economia europea e di finanze pubbliche sotto osservazione.

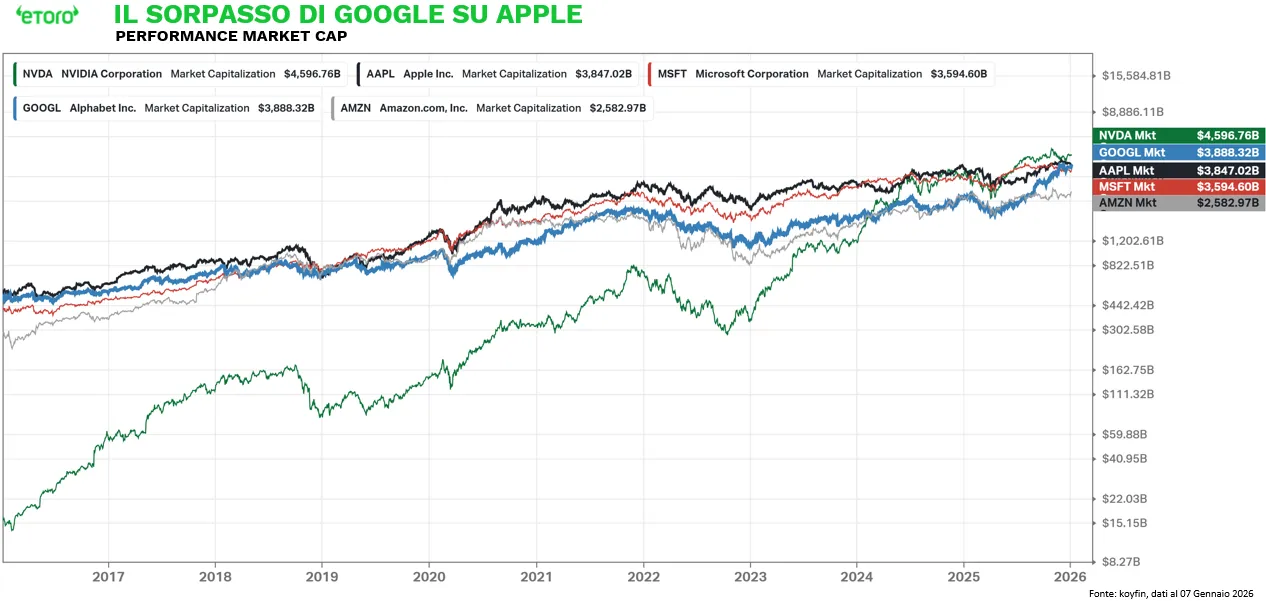

WALL STREET, ALPHABET SORPASSA APPLE IN BORSA

Alphabet (market cap 3.888,32 miliardi di dollari) ha superato Apple ($3.847 miliardi), per la prima volta dal 2019, ed è diventata la seconda società al mondo per capitalizzazione. È un passaggio che, commenta eToro, non racconta solo un numero, ma un equilibrio di potere nelle preferenze degli investitori globali. Ovvero il passaggio dall'era dell'hardware consumer a quella della sovranità infrastrutturale nell'intelligenza artificiale.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

TELECOM ITALIA. Nell’ambito della revisione delle norme digitali europee non è previsto un giro di vite significativo nei confronti dei grandi gruppi tecnologici come Google, Meta, Netflix, Microsoft o Amazon, nonostante le pressioni esercitate dal settore delle telecomunicazioni. Secondo fonti a conoscenza diretta del dossier citate da Reuters, l’Unione europea dovrebbe mantenere un approccio più prudente, evitando interventi regolatori particolarmente restrittivi a carico dei big del web.

LEONARDO. I titoli del comparto della difesa registrano un rafforzamento dopo che il presidente degli Stati Uniti Donald Trump ha chiesto un aumento consistente del bilancio militare americano, una presa di posizione che ha riacceso l’interesse degli investitori in un contesto segnato dal perdurare delle tensioni geopolitiche e che sostiene l’intero settore a livello globale.

CUCINELLI. Il fondatore e presidente Brunello Cucinelli ha ribadito di considerare ancora valida la strategia di puntare sui grandi magazzini del lusso e di non intravedere rischi economici rilevanti, se non estremamente contenuti, legati alle difficoltà del gruppo statunitense Saks Global. In un’intervista a Reuters, Cucinelli ha sottolineato la solidità del posizionamento del marchio e la tenuta della domanda nel segmento alto di gamma.

BREMBO. Nel 2025 il gruppo ha ottenuto il rating di sostenibilità ambientale doppia “A” da parte di Cdp, l’organizzazione non profit che valuta l’impegno ambientale di aziende, città e istituzioni. Brembo risulta l’unica società italiana ad aver raggiunto questo livello di valutazione, confermando il proprio ruolo di riferimento nelle politiche ambientali.

A livello internazionale sono da monitorare:

RIO TINTO, GLENCORE. Rio Tinto è in trattative per l’acquisizione di Glencore con l’obiettivo di creare il più grande gruppo minerario al mondo, con una capitalizzazione combinata superiore ai 200 miliardi di dollari, a poco più di un anno dal fallimento di precedenti colloqui tra le due società. In seguito alle indiscrezioni, le azioni Glencore hanno registrato un balzo dell’11% sulla piattaforma Tradegate rispetto alla chiusura di Londra.

GENERAL MOTORS. Il gruppo automobilistico statunitense contabilizzerà ulteriori 6 miliardi di dollari di oneri legati ai tagli alla produzione nei veicoli elettrici e nelle attività sulle batterie, mentre si estendono gli effetti finanziari del rallentamento del mercato Usa per l’elettrico.

TAIWAN SEMICONDUCTOR MANUFACTURING. I ricavi del colosso dei semiconduttori hanno superato le attese, rafforzando le aspettative di una domanda sostenuta legata all’intelligenza artificiale anche nel 2026, nonostante i timori su una possibile bolla nel settore.

MINIMAX GROUP. MiniMax, una delle principali startup cinesi nel campo dell’intelligenza artificiale generativa, ha registrato un forte rialzo a Hong Kong dopo la quotazione, in seguito a un’IPO che ha raccolto 619 milioni di dollari.

PARAMOUNT SKYDANCE, WARNER BROS DISCOVERY. Paramount Skydance ha ribadito la propria offerta per l’acquisto di Warner Bros Discovery a 30 dollari per azione, insistendo sul fatto che la proposta ostile sia superiore a quella avanzata da Netflix, nonostante i ripetuti rifiuti del consiglio di amministrazione di Warner Bros.

SHELL. Il gruppo energetico ha comunicato che la performance del trading petrolifero è peggiorata in modo significativo nel quarto trimestre, penalizzata dal calo dei prezzi del greggio, un fattore che ha inciso negativamente sui risultati dell’attività commerciale legata all’oil trading.

di Francesco Sicuro

di Francesco Sicuro