STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità con il future che segna un ribasso dello 0,1%. Più deboli i futures sull’S&P 500 (-0,3%) e quelli sul Nasdaq 100 (-0,5%).

Nella seduta di ieri a Wall Street, il Dow Jones ha perso l’1,2%, lo S&P 500 è sceso dell’1,2%, entrando in territorio negativo da inizio anno, mentre il Nasdaq ha segnato il ribasso più accentuato con una flessione dell’1,6%. L’aumento della volatilità nei metalli, con l’argento soggetto a oscillazioni fino al 20% in entrambe le direzioni, e nelle criptovalute, con il bitcoin sceso a 65.000 dollari, contribuisce a raffreddare l’appetito per il rischio. Per il dollaro, invece, si prospetta la miglior performance settimanale da novembre, grazie al clima di fondo di avversione al rischio e ai realizzi sui listini di borsa.

A Wall Street resta elevata la tensione sul settore tecnologico, con Alphabet sotto pressione dopo i risultati del quarto trimestre e l’annuncio di un forte aumento della spesa per l’intelligenza artificiale, con investimenti in conto capitale pari a 185 miliardi di dollari nel 2026. Il titolo ha chiuso in calo dello 0,5% e segna una perdita di circa il 3% nel trading after hours. Qualcomm ha registrato una flessione di oltre l’8% dopo una guidance inferiore alle attese, legata a una carenza globale di chip di memoria.

Intanti, slitta a mercoledì 11 febbraio la pubblicazione del dato mensile sugli occupati di gennaio, rinviato a causa dello shutdown federale di tre giorni, che ha creato difficoltà nella raccolta delle statistiche. Dovrebbero invece essere diffusi oggi i dati sull’inflazione di gennaio, secondo quanto anticipato dal Bureau of Labor Statistics. Nel frattempo, i numeri macroeconomici già disponibili restituiscono un quadro del mercato del lavoro meno solido delle attese. Le richieste settimanali di sussidi di disoccupazione, pubblicate ieri pomeriggio, sono salite a 231.000 unità, dalle 209.000 della settimana precedente, superando il consensus fissato a 212.000. Sempre nella giornata di ieri è arrivata anche la statistica Challenger sui licenziamenti, che per il mese di gennaio ha segnato il livello più elevato degli ultimi 17 anni, con 108.435 posti di lavoro cancellati, un dato che non si registrava dal 2009. A completare il quadro ci sono i dati Jolts sulle aperture di nuove posizioni lavorative: a dicembre i posti disponibili sono scesi a 6,542 milioni, dai 6,928 milioni di novembre, ben al di sotto di un consensus pari a 7,2 milioni

In Europa, il Consiglio direttivo della Bce ha confermato i tassi, una decisione già ampiamente scontata da mercati e analisti. Il comunicato che ha accompagnato la riunione si è mostrato in linea con quello diffuso nell’incontro precedente, con Francoforte che ha ribadito l’impegno a mantenere un approccio “data dependent”, valutando le decisioni riunione dopo riunione e senza assumere indicazioni preventive sull’evoluzione dei tassi.

Sul versante della crisi ucraina, la due giorni di colloqui ad Abu Dhabi guidati dagli Stati Uniti tra Ucraina e Russia si è chiusa senza risultati risolutivi. Le parti hanno comunque concordato uno scambio reciproco di 157 prigionieri di guerra ciascuna, uno dei pochi esiti concreti emersi dal confronto. Steve Witkoff ha definito l’incontro il più significativo degli ultimi mesi tra delegazioni di alto livello, pur sottolineando che il percorso negoziale resta ancora lungo e complesso. Il prossimo round di colloqui potrebbe svolgersi in Ucraina, secondo quanto dichiarato in serata da Volodymyr Zelensky. Sul piano delle pressioni internazionali, il segretario al Tesoro statunitense Scott Bessent ha affermato che l’eventuale introduzione di nuove sanzioni di Washington contro Mosca dipenderà dall’evoluzione del dialogo volto a porre fine a un conflitto che dura da quasi quattro anni.

ASIA

I mercati asiatici si muovono in forte volatilità, seguendo il ribasso di Wall Street guidato dal comparto tecnologico, appesantito dai nuovi timori legati all’entità degli investimenti nell’intelligenza artificiale. Hong Kong arretra dello 0,9%, Shanghai segna un progresso dello 0,2%.

In Corea del Sud il Kospi arriva a perdere fino al 5% nel corso della seduta di oggi, prima di ridurre il calo a -1,5%. Il mercato sudcoreano, fortemente esposto ai semiconduttori e all’automotive, ha mostrato oscillazioni accentuate nell’ultima settimana, in parallelo con il peggioramento del sentiment sui titoli tecnologici.

Il Nikkei avanza dello 0,7%, nonostante la pressione sul comparto farmaceutico, dopo che il presidente degli Stati Uniti Donald Trump ha presentato un sito web che propone farmaci da prescrizione a prezzi scontati.

La Bank of Japan deve muoversi in modo tempestivo sui tassi per evitare che l’inflazione di fondo superi stabilmente il target del 2%. È quanto affermato dal consigliere Kazuyuki Masu, commenti che rafforzano l’ipotesi di una stretta monetaria nel breve termine, alla luce degli aumenti salariali e delle pressioni sui prezzi alimentari legate alla debolezza dello yen. Sul mercato valutario la divisa giapponese recupera terreno proprio oggi, in vista del voto di domenica, che dovrebbe sancire una netta vittoria della premier Sanae Takaichi, elemento che contribuisce a ridurre temporaneamente le pressioni ribassiste sulla valuta.

Sempre in Giappone, i dati sulle spese dei consumatori mostrano a dicembre una contrazione del 2,9% su base mensile e del 2,6% su base annua, risultati più deboli rispetto alle attese, che indicavano una variazione mensile nulla e un calo tendenziale dell’1,3%, dopo il +2,9% mese su mese e il +6,2% anno su anno registrati a novembre. Più incoraggiante il segnale proveniente dal leading indicator, che nello stesso mese sale a 0,3 da 0,1 della rilevazione precedente, suggerendo un lieve miglioramento delle prospettive cicliche nel breve periodo.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,50%, mentre lo spread con il Bund tedesco di pari durata si attesta a 67 punti base, in un contesto che riflette l’andamento della seduta precedente. Dopo una fase di recupero nel finale, la giornata di ieri è stata infatti segnata da un clima di “risk off”, come evidenziato dall’allargamento del premio di rendimento richiesto dagli investitori per detenere il debito italiano rispetto alla carta tedesca.

Dal Tesoro è arrivato l’annuncio relativo al collocamento di un nuovo Btp Valore, che si svolgerà tra il 2 e il 6 marzo e avrà una scadenza a sei anni. Il titolo prevede cedole trimestrali crescenti secondo un meccanismo “step up” articolato su tre bienni 2+2+2 anni, oltre a un premio fedeltà finale dello 0,8% per chi lo manterrà fino a scadenza. Le cedole minime garantite verranno comunicate il 27 febbraio, mentre nella serata odierna il Tesoro renderà noti anche i dettagli della prossima asta di Bot a 12 mesi.

PETROLIO

Il petrolio torna a salire in vista dei colloqui programmati tra Iran e Stati Uniti previsti più tardi venerdì, dopo che Teheran ha fatto sapere che non ci sarà una soluzione rapida alle tensioni in aumento tra le due parti. Il Brent si riporta verso 69 dollari al barile, dopo il calo del 2,8% di ieri, mentre il West Texas Intermediate (WTI) torna a scambiare sopra quota 64 dollari. I futures hanno virato in territorio positivo dopo che i media iraniani hanno riferito di un leggero rinvio delle discussioni, che dovrebbero concentrarsi su “temi ampi” e non su questioni tecniche di dettaglio.

Tra le priorità di Teheran c’è la volontà di valutare la buona fede e la serietà della controparte, secondo quanto riportato dall’agenzia IRNA. La stessa fonte ha aggiunto che la tabella di marcia dei negoziati dovrebbe diventare più chiara al termine di questo round. Sullo sfondo, il mercato resta orientato verso la prima flessione settimanale del petrolio da metà dicembre, con il Brent in calo su base settimanale, mentre si ridimensiona parte del premio al rischio geopolitico accumulato nelle ultime settimane a causa delle tensioni in Medio Oriente, area che rappresenta circa un terzo della produzione mondiale di greggio. Le posizioni divergenti sui parametri dei negoziati tra Washington e Teheran rendono incerto se le due parti riusciranno a colmare le differenze più profonde, lasciando i colloqui destinati a continuare a pesare su un mercato caratterizzato da un’eccedenza di offerta fisica.

Il mercato, secondo Samantha Hartke, responsabile dell’analisi per le Americhe di Vortexa, sta scaricando parte del premio al rischio geopolitico e tornando a concentrarsi sui fondamentali, che indicano disponibilità di greggio adeguate. La stessa analista ha spiegato che, se i negoziati dovessero deteriorarsi, il premio al rischio potrebbe rapidamente tornare a salire. In questo contesto, l’Arabia Saudita ha tagliato i prezzi di vendita per gli acquirenti asiatici meno del previsto, segnalando fiducia nella tenuta della domanda, anche se i listini sono stati comunque portati ai livelli più bassi dalla fine del 2020.

I negoziati trilaterali tra Stati Uniti, Ucraina e Russia hanno portato a un accordo per lo scambio di prigionieri, il primo dopo cinque mesi, nel tentativo di porre fine a un conflitto che dura da quattro anni. I colloqui sono descritti come in avanzamento, con risultati attesi nelle prossime settimane, secondo quanto dichiarato dall’inviato speciale di Donald Trump. Altrove, BP Plc sta cercando un partner per accelerare la produzione e condividere parte dei costi nel giacimento di Kirkuk, in Iraq, uno dei più antichi del Medio Oriente. I giacimenti dell’area, appartenente a un paese membro dell’OPEC, sono noti per essere più semplici e meno costosi da sviluppare rispetto a quelli situati fuori dalla regione.

ORO E ARGENTO

L’argento oscilla bruscamente tra ribassi e rialzi, arrivando a perdere quasi il 10% prima di rimbalzare, in un mercato segnato da carenza di liquidità e da movimenti estremi mentre gli operatori cercano un livello di stabilizzazione. Il prezzo spot è salito fino a +6,2% nelle contrattazioni asiatiche di venerdì, dopo essere sceso in precedenza verso 64 dollari l’oncia. Il movimento ha fatto seguito al crollo del 20% registrato nella seduta precedente, che ha cancellato integralmente i guadagni accumulati durante il forte rally del mese scorso. Anche l’oro ha registrato un rialzo dopo un arretramento iniziale.

L’argento è storicamente soggetto a oscillazioni più violente rispetto all’oro, a causa di un mercato più piccolo e di una liquidità inferiore. Le dinamiche recenti, le più volatili dal 1980, si sono distinte per ampiezza e rapidità, amplificate dal momentum speculativo e da una minore attività nel mercato over-the-counter. Il metallo bianco ha perso oltre un terzo del valore dal massimo storico del 29 gennaio.

Con l’aumento della volatilità, i market maker tendono ad allargare gli spread e a ridurre l’utilizzo dei bilanci, lasciando la liquidità più fragile proprio quando sarebbe più necessaria, ha spiegato Ole Hansen, responsabile della strategia sulle materie prime di Saxo Bank. Fino a quando non tornerà un certo grado di ordine, la volatilità rischia di autoalimentarsi.

Il bull market pluriennale dei metalli preziosi ha accelerato il mese scorso, sostenuto dall’aumento dei rischi geopolitici, dalle preoccupazioni sull’indipendenza della Fed e dagli acquisti speculativi in Cina. Gli investitori hanno accumulato posizioni consistenti fino a gennaio, puntando su strumenti a leva, exchange-traded product e opzioni call. Il rally si è interrotto bruscamente alla fine della scorsa settimana, con l’argento che ha registrato il più grande calo giornaliero mai visto il 30 gennaio e l’oro che ha subito la peggior flessione dal 2013. Da allora, i mercati restano caratterizzati da forte instabilità.

La netta riduzione degli acquisti dalla Cina nell’ultima settimana ha lasciato l’argento senza un solido supporto. I prezzi cinesi sono passati a sconto rispetto ai benchmark internazionali, mentre i movimenti estremi hanno scoraggiato i compratori. L’open interest sullo Shanghai Futures Exchange è sceso al livello più basso da oltre quattro anni, segnalando una chiusura diffusa delle posizioni. Secondo Zijie Wu, analista di Jinrui Futures, le posizioni lunghe vengono liquidate mentre quelle corte incassano i profitti. Gli investitori tendono anche a ridurre l’esposizione in vista della pausa di una settimana per il Capodanno Lunare, che inizierà il 16 febbraio.

Il mercato dell’oro, più liquido, ha mostrato una tenuta migliore rispetto all’argento. Diverse banche e gestori patrimoniali hanno ribadito in settimana una visione positiva di lungo periodo sul metallo giallo. Un gestore di Fidelity International, che aveva venduto prima del crollo, ha indicato di essere pronto a rientrare, mentre il responsabile del team di gestione delle materie prime di Pacific Investment Management Co. ritiene che la traiettoria rialzista dell’oro resti intatta.

L’elevata volatilità dei metalli preziosi ha acceso interrogativi sulla loro efficacia come strumenti di copertura dal rischio. In una posizione che si discosta dalla visione tradizionale di Wall Street, gli strategist di JP Morgan hanno affermato che Bitcoin appare molto più interessante dell’oro nel lungo periodo.

DATI MACRO IN ARRIVO

In Italia è atteso il leading indicator Ocse di gennaio. In Francia è in calendario il saldo della bilancia commerciale di dicembre. In Germania arrivano sia la produzione industriale di dicembre, per la quale il mercato si attende un calo dello 0,3% su base mensile dopo il +0,8% di novembre, sia il saldo della bilancia commerciale, visto in avanzo per 14,1 miliardi di euro. Il consensus prevede per dicembre un aumento delle esportazioni dell’1% su base mensile e una crescita delle importazioni dello 0,2%. In Spagna è attesa la produzione industriale di dicembre. Negli Stati Uniti è in uscita l’indice di fiducia dei consumatori dell’Università del Michigan, nella lettura preliminare di febbraio, con una attesa pari a 55,0 punti.

Sul fronte delle banche centrali, in Europa è in programma la riunione del consiglio generale della Riksbank svedese, mentre in zona euro sono previsti l’intervento del consigliere esecutivo della Bce Piero Cipollone e la pubblicazione dell’indagine Bce sugli analisti finanziari. Negli Stati Uniti è atteso a Washington l’intervento del vicepresidente della Federal Reserve Philip Jefferson, in un contesto di crescente attenzione ai segnali provenienti dal mercato del lavoro e dall’andamento dell’inflazione.

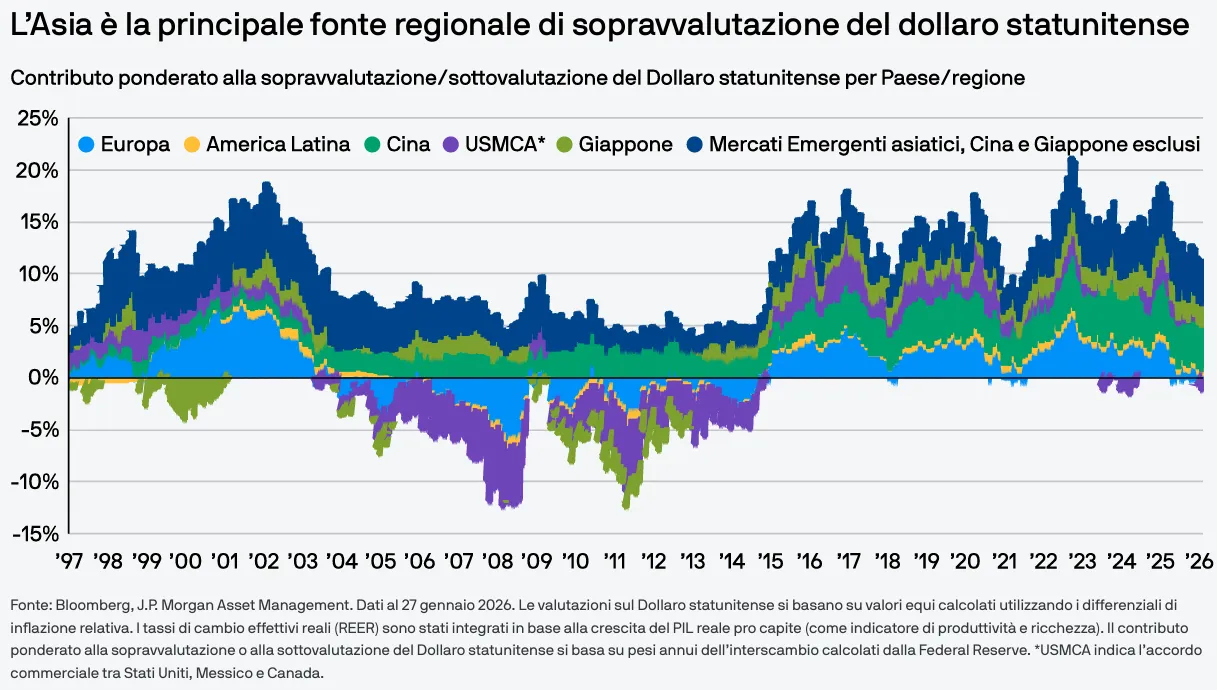

DOLLARO, LA PROPENSIONE AL RISCHIO NON FA BENE

L’Asia è la principale fonte regionale della sopravvalutazione del Dollaro statunitense e, di conseguenza, un potenziale fattore di innesco significativo per un deprezzamento generalizzato del biglietto verde. Secondo JP Morgan AM, un ulteriore indebolimento del Dollaro potrebbe verosimilmente essere determinato da flussi di rimpatrio asiatici.

Nonostante le ottime performance degli indici locali e la riduzione dei costi di copertura, gli investitori retail coreani e giapponesi continuano a inviare denaro negli Stati Uniti, senza strategie di copertura valutaria, creando una domanda persistente per il Dollaro. Il differenziale di rendimento continua a sostenere questi flussi. I controlli congiunti sui tassi effettuati dal Ministero delle Finanze giapponese e dal Tesoro statunitense, spiega JP Morgan AM, potrebbero aver posto fine alla crescita del Dollaro rispetto alle valute asiatiche. Un livello più elevato dei tassi di riferimento in Asia o perdite sulle esposizioni valutarie non coperte potrebbero indurre gli investitori asiatici a rimpatriare i propri capitali.

Gli esperti di JP Morgan AM stanno monitorando la situazione per vedere se ci siano segnali di un rallentamento della portata dei deflussi di capitale dall’Asia verso gli Stati Uniti. Il modello di JP Morgan AM sul Dollaro statunitense prevede che l'indice DXY (Dollari Index) ponderato per probabilità si attesti a quota 93,5 nei prossimi tre-sei mesi, in calo rispetto all’attuale 96,6.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. Nella seconda parte dello scorso anno il gruppo ha contabilizzato costi per circa 22,2 miliardi di euro legati alla revisione dei piani sui veicoli elettrici, nell’ambito dell’avvio di una profonda svolta strategica. Guardando avanti, la società stima per la seconda metà del 2025 una perdita preliminare compresa tra 19 e 21 miliardi di euro e ha chiarito che, alla luce del risultato atteso per l’intero esercizio 2025, non è prevista la distribuzione di dividendi. Per il 2026 il management indica una crescita dei ricavi netti nell’ordine di una percentuale a una cifra media. Con una comunicazione separata, Stellantis ha inoltre annunciato l’uscita dalla joint venture per la produzione di batterie in Canada con LG Energy Solution, che rileverà la quota del gruppo automobilistico per un corrispettivo nominale di 100 dollari.

FINECO. La banca ha chiuso il 2025 con un utile netto in lieve calo rispetto all’anno precedente, a fronte di ricavi complessivi sostanzialmente stabili su base annua. Per il 2026 il gruppo prevede una nuova crescita sia della raccolta sia del numero di nuovi clienti. Il consiglio di amministrazione del 3 marzo sarà chiamato ad approvare il Multi Year Plan 2026-2029 insieme al progetto di bilancio 2025. È prevista una conference call alle ore 10,00.

CREDEM. L’istituto ha registrato nel 2025 un utile netto consolidato pari a 621,5 milioni di euro, in aumento dello 0,2% rispetto all’esercizio precedente. Il consiglio ha annunciato la distribuzione di un dividendo di 0,75 euro per azione. Il direttore generale Stefano Morellini presenterà i risultati nel corso di una call fissata per le 9,00.

BANCO BPM. L’esercizio 2025 si è chiuso con un utile netto in crescita e superiore alle attese del mercato. Per l’anno in corso il gruppo ha confermato i target operativi ante imposte, lasciando spazio a una possibile overperformance. Il risultato è stato sostenuto dalla dinamica positiva delle commissioni, che ha più che compensato la flessione dei ricavi legati all’attività creditizia.

ENEL. Nel 2025 il gruppo ha registrato un aumento dell’Ebitda ordinario a 22,9 miliardi di euro, sostenuto soprattutto dalle attività internazionali e in linea con la guidance. I ricavi sono cresciuti dell’1,9%, raggiungendo 80,4 miliardi di euro.

PIRELLI. Il consiglio di amministrazione ha espresso a maggioranza la convinzione che le attività legate al progetto Cyber Tyre debbano proseguire in modo integrato con il resto del gruppo, escludendo qualsiasi ipotesi di separazione o segregazione, anche solo parziale, di tali attività.

OVS. Il gruppo prevede di incrementare il dividendo distribuito quest’anno e di investire almeno 70 milioni di euro, con l’obiettivo di aprire nuovi negozi in India e a Dubai. Le indicazioni sono arrivate dall’amministratore delegato Stefano Beraldo in un’intervista al Corriere della Sera.

BUZZI. Il consiglio di amministrazione è riunito per l’esame preliminare dei conti di bilancio.

ELES SEMICONDUCTOR EQUIPMENT. Si è conclusa l’offerta pubblica di acquisto volontaria totalitaria sulle azioni ordinarie promossa da Xenon.

A livello internazionale sono da monitorare:

RIO TINTO, GLENCORE. Rio Tinto ha deciso di interrompere le trattative per l’acquisizione di Glencore dopo che le parti non sono riuscite a trovare un accordo sulla valutazione, facendo così sfumare un potenziale maxi-fusione che avrebbe dato vita al più grande gruppo minerario al mondo.

LIFTOFF MOBILE. La società sostenuta da Blackstone ha rinviato la quotazione in Borsa, secondo fonti vicine al dossier, dopo che il comparto tecnologico è finito sotto pressione per i timori legati all’impatto dell’intelligenza artificiale sui modelli di business delle aziende operative.

ROBLOX. La società ha comunicato risultati del quarto trimestre superiori alle attese degli analisti in termini di utenti e prenotazioni, grazie al successo di una serie di nuovi giochi che hanno trainato l’attività.

SOCIETE GENERALE. La banca francese ha avviato un programma di buyback da 1,46 miliardi di euro, dopo aver chiuso il quarto trimestre con un utile superiore alle stime. L’amministratore delegato Slawomir Krupa ha ribadito l’impegno a mantenere il focus sulla remunerazione degli azionisti.

di Francesco Sicuro

di Francesco Sicuro