STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità, con il future che segna una variazione nulla. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,1%).

La seduta di ieri ha confermato un clima ancora orientato al rischio, con l’S&P 500 in rialzo dello 0,6% e al terzo guadagno consecutivo, un movimento che ha riportato l’indice a meno di mezzo punto percentuale dai massimi storici. L’S&P 500 tornato in territorio positivo per il mese di dicembre e avviato verso l’ottavo rialzo mensile consecutivo, un evento che non si verificava dal gennaio 2018. Il movimento è stato ampio, con oltre tre quarti dei titoli dell’indice in rialzo. Anche le Magnificent Seven hanno registrato il terzo guadagno consecutivo, chiudendo a poco più dell’1% dai rispettivi massimi storici. In Europa, invece, lo Stoxx 600 ha chiuso in lieve calo dello 0,1%.

Riflettori puntati sulla Francia, dove il governo intende spingere il Parlamento ad approvare una legge d’emergenza per garantire il funzionamento dello Stato fino a gennaio, dopo il fallimento dell’accordo sul bilancio 2026. La misura ha carattere temporaneo ed è pensata per evitare una paralisi amministrativa, mentre cresce la pressione di investitori e agenzie di rating sul quadro dei conti pubblici. Il portavoce dell’esecutivo ha spiegato che la legge speciale serve a mantenere aperto lo spazio per i negoziati finali, in un contesto politico sempre più complesso.

Dal fronte della politica monetaria europea arrivano indicazioni rassicuranti. La consigliera della Bce Isabel Schnabel ha affermato in un’intervista al quotidiano tedesco Faz che non ci si deve attendere un aumento dei tassi di interesse né ora né nel prossimo futuro, pur riconoscendo che le pressioni prevalenti restano di natura inflazionistica più che deflazionistica. Nella stessa giornata, il consigliere Bce Peter Kazimir ha sottolineato che l’istituto è soddisfatto delle prospettive dell’inflazione nell’Eurozona, ribadendo al tempo stesso la disponibilità a intervenire qualora le condizioni lo rendessero necessario.

In parallelo, però, la vendita sui mercati obbligazionari globali non ha mostrato segnali di rallentamento, con i rendimenti che hanno toccato nuovi livelli chiave in diverse aree del mondo. L’aumento dei rendimenti assume un peso particolare in vista del 2026, anno in cui il tema fiscale è destinato a restare centrale, con molti Paesi alle prese con deficit di bilancio su scala storicamente associata a guerre o grandi recessioni.

ASIA

Sull’azionario asiatico il tono resta costruttivo, con progressi per CSI 300, Shanghai Composite, Hang Seng e Kospi. Fa eccezione il Nikkei, in lieve calo dello 0,3% per via della debolezza del comparto tecnologico, mentre altri indici giapponesi, come il Topix, restano in territorio positivo.

In Giappone, il rendimento del decennale è salito di 6,2 punti base, chiudendo al 2,07%, il livello più alto dal 1999. La pressione sui rendimenti si è intensificata dopo il rialzo dei tassi di 25 punti base deciso dalla Bank of Japan venerdì scorso, accompagnato da segnali che indicano la possibilità di ulteriori strette. In una prima fase, la reazione è stata accompagnata da una marcata debolezza dello yen, elemento che ha riacceso i dubbi sulla sostenibilità di nuovi rialzi, alla luce del potenziale impatto inflazionistico. Il quadro è però cambiato nel corso della giornata di ieri, dopo le dichiarazioni del ministro delle Finanze Satsuki Katayama, secondo cui Tokyo ha piena libertà di azione nel contrastare movimenti eccessivi dello yen, il segnale più esplicito finora sulla disponibilità delle autorità a intervenire direttamente sul mercato per fermare il recente e marcato indebolimento della valuta. Le parole di Katayama arrivano in una fase di forte volatilità del cambio e rafforzano l’idea che il governo non intenda tollerare oscillazioni giudicate disordinate o scollegate dai fondamentali economici.

L’attenzione è ora rivolta anche all’intervento imminente del governatore Kazuo Ueda, che potrebbe orientare le aspettative in senso più restrittivo, come già accaduto all’inizio di dicembre prima dell’ultimo rialzo.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre l’ultima seduta prima della pausa natalizia con un rendimento del 3,55%, mentre lo spread con il Bund tedesco di pari durata si attesta a 66 punti base. La giornata è destinata a essere caratterizzata da scambi particolarmente ridotti, una dinamica tipica delle fasi di avvicinamento alle festività.

In Grecia, il Tesoro procederà con un’offerta di 400 milioni di euro in titoli di Stato a 26 settimane.

PETROLIO

Il mercato petrolifero ha mostrato segnali di stabilizzazione dopo quattro sedute consecutive di rialzo, mentre gli Stati Uniti hanno proseguito il blocco delle spedizioni di greggio dal Venezuela. Il Brent scambia in area 62 dollari al barile, dopo un progresso complessivo di circa il 5% nelle ultime quattro sessioni, mentre il West Texas Intermediate (WTI) si mantiene vicino ai 58 dollari. Washington ha preso il controllo di due petroliere e risulta impegnata nell’inseguimento di una terza, intensificando la pressione sul governo di Nicolás Maduro. Allo stesso tempo, nonostante l’inasprimento delle misure, oltre una dozzina di navi hanno continuato a caricare petrolio al largo delle coste del Paese sudamericano da quando è stata rafforzata la strategia per limitare le entrate petrolifere di Caracas.

Il presidente Donald Trump ha dichiarato che gli Stati Uniti tratterranno il petrolio sequestrato dalle navi intercettate. Le esportazioni venezuelane rappresentano meno dell’1% dell’offerta globale, ma i proventi del greggio costituiscono una fonte di finanziamento cruciale per il governo di Maduro, rendendo il dossier particolarmente sensibile sul piano politico ed economico.

Le tensioni geopolitiche, che includono la minaccia di operazioni terrestri statunitensi contro il narcotraffico in America Latina e l’aumento delle frizioni legate al conflitto in Ucraina, hanno contribuito a frenare la discesa dei prezzi del petrolio avviata a metà giugno. Il ribasso è stato alimentato dal ritorno sul mercato dei barili Opec+ e dall’aumento della produzione da parte dei Paesi non appartenenti al cartello, in un contesto di domanda globale debole. Nonostante il recente rimbalzo, il Brent registra ancora una perdita del 17% dall’inizio dell’anno e si avvia verso il calo annuale più profondo dal 2020, con l’offerta che continua a superare una domanda giudicata fiacca.

Secondo Mukesh Sahdev, amministratore delegato di XAnalysts, i rischi geopolitici sono destinati a tradursi in fondamentali più solidi, anche perché Paesi come la Cina potrebbero incrementare le scorte per proteggersi da possibili interruzioni future delle forniture. Sahdev osserva inoltre che l’Opec si prepara a contenere la produzione, un fattore che potrebbe contribuire a riequilibrare il mercato nei prossimi mesi.

Nel Mar Nero restano ferme le operazioni presso uno degli ormeggi del Caspian Pipeline Consortium, principale via di esportazione del greggio kazako, che rimane chiuso a seguito degli attacchi con droni condotti dall’Ucraina nella regione. Un ulteriore elemento di incertezza che si inserisce in un quadro già segnato da tensioni diffuse lungo le principali rotte energetiche.

ORO E ARGENTO

L’oro ha aggiornato i massimi storici per la cinquantesima volta dall’inizio dell’anno, sostenuto dall’intensificarsi delle tensioni geopolitiche e dal rafforzarsi delle aspettative di nuovi tagli dei tassi negli Stati Uniti. Anche l’argento ha toccato un nuovo record. Il prezzo spot dell’oro è salito fino a sfiorare i 4.500 dollari l’oncia, con un rialzo intraday massimo dell’1,2%, estendendo il recupero dopo la seduta migliore dell’ultimo mese. Gli operatori scommettono che la Fed, dopo tre riduzioni consecutive del costo del denaro, possa tornare ad allentare la politica monetaria anche nel 2026, uno scenario che favorisce i metalli preziosi privi di rendimento.

Il ruolo di bene rifugio dell’oro si è rafforzato ulteriormente nell’ultima settimana alla luce delle crescenti tensioni geopolitiche, in particolare in Venezuela, dove gli Stati Uniti hanno imposto un blocco alle petroliere nel quadro di una strategia volta ad aumentare la pressione sul governo del presidente Nicolás Maduro. Secondo Ahmad Assiri, strategist di Pepperstone Group, le frizioni geopolitiche sono tornate al centro della narrativa di mercato e, pur senza innescare un vero movimento di avversione al rischio, stanno alimentando una domanda di fondo per l’oro come copertura indispensabile.

Da inizio anno il metallo giallo registra un rialzo di circa 70% e si avvia verso la migliore performance annuale dal 1979. Il rally è stato sostenuto da acquisti elevati delle banche centrali e da afflussi consistenti nei fondi indicizzati garantiti da metallo fisico. Secondo i dati del World Gold Council, le consistenze complessive degli ETF sull’oro sono aumentate in tutti i mesi del 2025, con l’unica eccezione di maggio. A rafforzare la corsa hanno contribuito anche le mosse aggressive di Donald Trump sul fronte del commercio globale e le pressioni esercitate sull’indipendenza della Fed, oltre alla cosiddetta “debasement trade”, che riflette l’allontanamento degli investitori da titoli di Stato e valute per il timore di un’erosione del valore reale legata all’espansione del debito pubblico.

Un ruolo centrale nell’ultima fase del rialzo è stato giocato dagli ETF, con acquisti particolarmente intensi. Le partecipazioni nello SPDR Gold Trust di State Street, il maggiore ETF sui metalli preziosi, sono aumentate di 12 tonnellate in una sola seduta, pari a poco più dell’1%, il maggiore incremento giornaliero da ottobre. Secondo Apoorva Javadekar, chief economist di Muthoot Fincorp, gli afflussi degli ultimi mesi sono stati guidati soprattutto da investitori retail, una dinamica che tende a mantenere elevata la volatilità, dal momento che questi flussi risultano meno stabili rispetto a quelli istituzionali.

L’oro ha recuperato rapidamente dopo la correzione seguita al precedente massimo di 4.381 dollari registrato in ottobre, quando il movimento appariva eccessivamente tirato, e si presenta ora in una posizione favorevole per estendere i guadagni nel prossimo anno. Goldman Sachs è tra le banche che prevedono ulteriori rialzi nel 2026, indicando uno scenario base a 4.900 dollari l’oncia, con rischi orientati verso l’alto.

L’argento continua a sovraperformare. Il metallo bianco è salito fino a un massimo intraday dell’1,4%, portandosi a un soffio dai 70 dollari l’oncia, dopo aver messo a segno un rialzo di circa 140% dall’inizio dell’anno, più che doppio rispetto a quello dell’oro. L’ultima gamba del movimento è stata alimentata da afflussi speculativi e da persistenti dislocazioni dell’offerta nei principali hub di scambio, in seguito allo short squeeze storico di ottobre. A Londra si sono registrati nuovi afflussi nei caveau, mentre una parte significativa dell’argento disponibile resta concentrata a New York, in attesa dell’esito di un’indagine del Dipartimento del Commercio statunitense sulle importazioni di minerali critici, che potrebbe sfociare in dazi o restrizioni commerciali. In Cina, le scorte nei magazzini collegati alla Shanghai Futures Exchange hanno toccato il livello più basso dal 2015 già il mese scorso.

Sul piano tecnico, l’indice di forza relativa dell’oro segnala una condizione di ipercomprato, con un valore di 80,3, mentre quello dell’argento si colloca a 79,1, livelli superiori alla soglia di 70 che di norma indicano eccessi. Secondo Assiri, questo non sta scoraggiando gli investitori: la domanda continua ad affluire anche sui rialzi, segno che 4.500 dollari per l’oro e 70 dollari per l’argento vengono percepiti più come punti di riferimento all’interno di un trend in corso che come barriere invalicabili.

DATI MACRO IN ARRIVO

In Italia l’attenzione è rivolta ai dati Istat sul commercio estero extra Ue di novembre, attesi in mattinata, utili per valutare l’andamento della domanda internazionale e il contributo del commercio alla crescita di fine anno. In Spagna è in calendario la lettura finale del Pil del terzo trimestre, con il consensus che indica una crescita dello 0,6% su base trimestrale e del 2,8% su base annua.

Negli Stati Uniti, la giornata è densa di appuntamenti. È attesa la lettura advance del Pil del terzo trimestre, con una crescita stimata al 3,3% annuo secondo il consensus Reuters, dopo il 3,8% del trimestre precedente. L’economia americana dovrebbe aver beneficiato del sostegno della spesa dei consumatori e degli investimenti delle imprese, pur in presenza di fattori di freno legati all’aumento del costo della vita e allo shutdown del governo.

In agenda figurano anche la revisione delle licenze edilizie di ottobre, i dati su produzione industriale, manifatturiera e capacità di utilizzo degli impianti, oltre all’indice di fiducia dei consumatori di dicembre, atteso a 91 punti. Completano il quadro le statistiche sulle vendite di nuove case unifamiliari e l’aggiornamento settimanale sulle scorte di prodotti petroliferi dell’Api, elementi che contribuiranno a delineare il quadro congiunturale in chiusura d’anno.

Sul fronte delle banche centrali, la Bank of Canada pubblicherà il resoconto delle discussioni relative all’ultima decisione di politica monetaria.

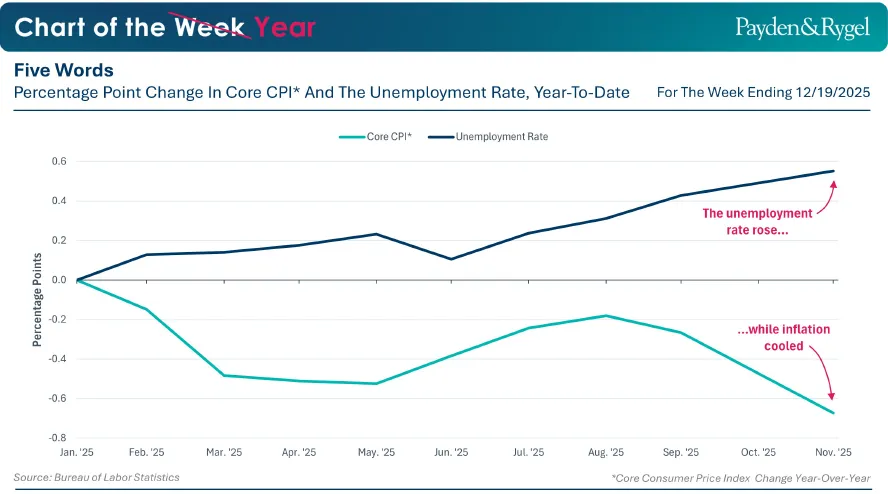

STATI UNITI, VERSO UN NUOVO EQUILIBRIO MACRO

Raffreddamento dell’inflazione e aumento della disoccupazione: due dinamiche che, nella loro apparente semplicità, sintetizzano in modo efficace lo scenario macroeconomico statunitense nel corso del 2025. Tuttavia, come spesso accade, la realtà è più complessa: il dibattito su dazi, intelligenza artificiale ed eccezionalismo Usa ha contribuito a dipingere un quadro frammentato, alimentando incertezze tra investitori e policymaker. Nel corso dell’anno, l’approccio dell’Economic Team di Payden & Rygel è stato quello di distinguere gli indicatori dal rumore di fondo, concentrandoci sulle tendenze strutturali e sui fattori che guidano l’evoluzione del ciclo.

Nonostante gli shock tariffari, l’inflazione core ha registrato una riduzione complessiva di 0,7 punti percentuali, passando dal 3,3% su base annua di gennaio al 2,6% di novembre, sull’onda di un rallentamento dei prezzi dei servizi, sia abitativi che non, che ha più che compensato gli aumenti una tantum dei prezzi dei beni riconducibili ai dazi. Parallelamente, il 2025 si è rivelato un anno complesso per il mercato del lavoro americano, con il tasso di disoccupazione in aumento dal 4,0% di inizio anno al 4,6% di novembre. La combinazione di inflazione in calo e graduale aumento della disoccupazione ha fornito alla Fed indicazioni chiare sulla necessità di un allentamento della politica monetaria, tradottosi in una riduzione complessiva dei tassi di interesse pari a 75 punti base.

Mercato del lavoro in raffreddamento, politica fiscale complessivamente neutrale e condizioni monetarie che restano restrittive sono, secondo Payden & Rygel, i principali ingredienti dell’outlook per il 2026, che sarà verosimilmente caratterizzato da un’ulteriore moderazione dell’inflazione. Il rischio principale resta quello di un nuovo aumento della disoccupazione, un fattore che potrebbe aprire la strada a sorprese dovish da parte delle banche centrali, con implicazioni potenzialmente favorevoli per il mercato obbligazionario.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

DIASORIN. Il consiglio di amministrazione ha deciso di sottoporre all’assemblea degli azionisti la richiesta di autorizzazione all’acquisto di azioni proprie, per un controvalore massimo di 250 milioni di euro e comunque entro il limite di 4,5 milioni di titoli, pari a circa l’8% del capitale sociale.

PALINGEO. Al termine dell’offerta pubblica di acquisto totalitaria promossa da Icop, l’offerente è arrivato a detenere il 96,81% del capitale. Il delisting delle azioni Palingeo da Euronext Growth Milan scatterà a partire dal 9 gennaio.

BERTOLOTTI. Il consiglio di amministrazione ha deliberato la convocazione, entro la fine di gennaio, dell’assemblea degli azionisti chiamata a pronunciarsi sulla proposta di revoca dell’ammissione alle negoziazioni delle azioni ordinarie sul mercato Euronext Growth Milan.

STELLANTIS. Il Consiglio dei Ministri ha autorizzato Sogin ad acquistare da Stellantis il Deposito Avogadro, come emerge dal comunicato finale della riunione. Il sito, secondo quanto indicato sul portale del ministero dell’Ambiente, include impianti destinati allo stoccaggio temporaneo di combustibile nucleare esaurito.

A livello internazionale sono da monitorare:

WARNER BROS DISCOVERY. Larry Ellison ha deciso di mettere a disposizione il proprio patrimonio personale per sostenere l’offerta di Paramount Skydance, con l’obiettivo di rafforzare la posizione della società guidata dal figlio nella competizione per l’acquisizione del gruppo, in una sfida particolarmente accesa con Netflix.

NOVO NORDISK. Il gruppo danese ha ottenuto l’autorizzazione a commercializzare negli Stati Uniti una versione in pillola del farmaco anti-obesità Wegovy, un passaggio chiave nella strategia per difendere la propria quota di mercato dalla concorrenza di Eli Lilly.

JANUS HENDERSON GROUP. Trian Fund Management, il fondo di Nelson Peltz, e General Catalyst hanno raggiunto un accordo per l’acquisto della società di gestione, in un’operazione che valuta il gruppo circa 7,4 miliardi di dollari.

GOLDMAN SACHS. La banca d’affari prevede di ampliare in modo significativo le acquisizioni e gli investimenti in Giappone nel corso del prossimo decennio, per circa 800 miliardi di yen, pari a 5,1 miliardi di dollari, puntando in particolare su società di medie dimensioni nel mercato delle operazioni straordinarie.

CHINA VANKE. L’ex maggiore sviluppatore immobiliare cinese ha ottenuto all’ultimo momento il sostegno dei creditori per estendere il periodo di grazia su un’obbligazione, una decisione che consente al gruppo di evitare il default almeno nel breve termine.

CITIGROUP. La banca statunitense ha annunciato l’intenzione di rafforzare ulteriormente il proprio team di investment banking in Giappone, con l’obiettivo di sfruttare il boom record delle operazioni di fusioni e acquisizioni che, secondo le attese, è destinato a toccare nuovi massimi.

COMPAGNIE AEREE CINESI. Il confronto politico tra Cina e Giappone rischia di aggravare una fase stagionalmente debole per il settore del trasporto aereo cinese, rendendo più difficile per le compagnie raggiungere il primo utile annuale degli ultimi sei anni.

di Francesco Sicuro

di Francesco Sicuro