Esposizioni contenute ma osservate speciali

Le principali banche europee continuano a mantenere un’esposizione relativamente limitata verso il mondo del private credit, ma la rapidissima crescita del settore sta spingendo mercato e regolatori ad aumentare il livello di attenzione. È quanto emerge dal report di S&P Global Ratings, che analizza i rapporti tra grandi istituti europei e fondi di credito privato.

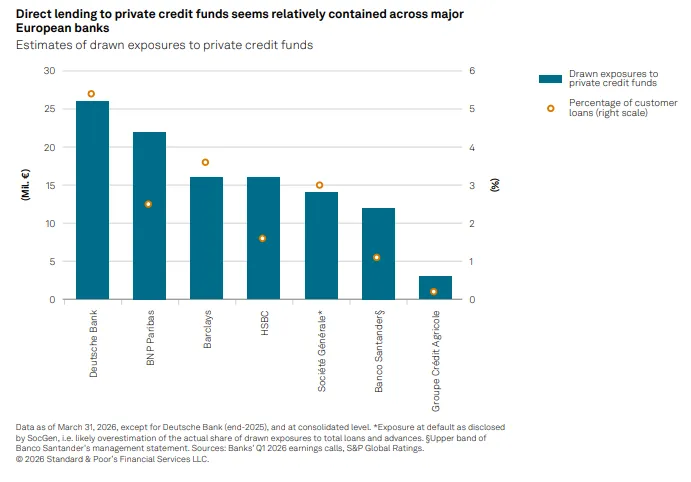

Secondo S&P, le sette maggiori banche europee presentano esposizioni complessive già erogate verso fondi di private credit pari a circa 108 miliardi di euro, equivalenti a circa il 2% dei prestiti totali alla clientela. A queste si aggiungono circa 11 miliardi di euro di linee non ancora utilizzate. Il report sottolinea come tali esposizioni siano concentrate soprattutto presso pochi grandi gruppi bancari e risultino generalmente assistite da livelli di leva moderati.

Il grafico qui sotto evidenzia proprio questa distribuzione. Deutsche Bank e BNP Paribas risultano tra gli istituti più esposti, mentre Crédit Agricole mantiene un’incidenza molto più ridotta rispetto al totale dei prestiti alla clientela.

S&P osserva che queste stime risultano coerenti anche con le recenti valutazioni del Financial Stability Board, che aveva indicato esposizioni aggregate di circa 130 miliardi di dollari per le banche dell’Eurozona e del Regno Unito. La fotografia generale, quindi, non suggerisce un rischio sistemico imminente, ma evidenzia un comparto che negli ultimi anni è cresciuto molto rapidamente grazie anche al sostegno diretto del sistema bancario tradizionale.

La crescita del private credit e il rischio software

Il private credit europeo ha registrato una crescita estremamente rapida negli ultimi anni. Secondo S&P, gli asset in gestione sono passati da circa 300 miliardi di dollari a fine 2020 a circa 500 miliardi a fine 2025. Una parte rilevante di questa espansione è stata sostenuta proprio dal finanziamento bancario ai fondi.

Le banche operano infatti su più livelli all’interno dell’ecosistema del credito privato. I principali strumenti utilizzati sono i finanziamenti di portafoglio garantiti dai prestiti concessi dai fondi stessi e le cosiddette subscription lines, utilizzate dai fondi di private credit e private equity come ponte temporaneo prima del richiamo del capitale dagli investitori.

S&P segnala però che il settore sta attirando crescente attenzione soprattutto per la forte concentrazione del credito verso le società software. Secondo le stime della Bank for International Settlements riportate nel report, i prestiti globali dei fondi di private credit verso società software-as-a-service sono aumentati da meno di 8 miliardi di dollari nel 2015 a oltre 500 miliardi di dollari a fine 2025, arrivando a rappresentare circa il 19% del totale dei prestiti diretti.

Per S&P, l’avanzata delle aziende AI-native e il rapido cambiamento competitivo nel settore tecnologico stanno iniziando a mettere sotto pressione la qualità di queste esposizioni. Il mercato comincia infatti a interrogarsi sulla sostenibilità di alcuni modelli di business software, soprattutto in un contesto di tassi elevati, crescita economica più debole e crescente competizione legata all’intelligenza artificiale.

La conseguenza è un aumento delle richieste di rimborso in alcuni fondi e un progressivo irrigidimento del sentiment verso il settore. Secondo S&P, questo processo potrebbe tradursi gradualmente in un deterioramento dei portafogli creditizi dei fondi di private credit e spingere le banche europee a rallentare ulteriormente la concessione di nuovi finanziamenti.

Accantonamenti e controlli più severi

Il deterioramento del contesto operativo ha già iniziato a produrre alcuni effetti concreti sui conti bancari. S&P richiama il caso di HSBC, che nel primo trimestre del 2026 ha registrato 400 milioni di dollari di accantonamenti legati a un’esposizione verso un finanziamento collegato a un caso di frode che coinvolge il lender non bancario britannico Market Financial Solutions.

Lo stesso episodio ha generato anche 228 milioni di sterline di accantonamenti per Barclays, in relazione a una diversa linea di warehouse financing concessa allo stesso operatore. Questi eventi hanno contribuito ad aumentare l’attenzione del mercato verso i legami tra sistema bancario tradizionale e credito privato.

Nonostante ciò, S&P continua a considerare il rischio complessivo gestibile. Le esposizioni risultano infatti prevalentemente garantite e costruite con livelli di loan-to-value relativamente prudenti. I finanziamenti di portafoglio presentano generalmente LTV compresi tra il 50% e il 60%, mentre le subscription lines possono arrivare fino al 90%, pur essendo garantite dagli impegni degli investitori finali piuttosto che dai portafogli di prestiti.

Secondo S&P, le perdite storiche su questi strumenti sono rimaste contenute proprio grazie alla struttura garantita delle operazioni. Tuttavia, dopo anni di crescita molto sostenuta e in un contesto macroeconomico che si sta deteriorando, un numero crescente di operatori non bancari potrebbe iniziare a registrare problemi di qualità del credito.

In questo scenario le banche, pur non essendo le prime a dover assorbire le perdite grazie alla posizione privilegiata nelle strutture di finanziamento, non sarebbero comunque immuni da un aumento delle pressioni sul credito e sugli accantonamenti.

Le banche diventano più prudenti

Uno degli elementi più rilevanti evidenziati da S&P riguarda il cambiamento di atteggiamento delle grandi banche europee verso il settore del private credit. Diversi istituti hanno infatti annunciato di stare riesaminando i portafogli esistenti e di voler ridurre la propensione ad assumere nuove esposizioni verso il finanziamento dei fondi.

Parallelamente, anche le autorità di vigilanza europee stanno aumentando il livello di scrutinio su queste attività, considerate uno dei principali punti di connessione tra sistema bancario tradizionale e finanza non bancaria.

Nel dettaglio delle esposizioni emerge un quadro molto eterogeneo. Deutsche Bank presenta circa 25,9 miliardi di euro di esposizioni utilizzate verso il private credit, equivalenti a circa il 5,4% dei prestiti alla clientela. BNP Paribas riporta circa 22 miliardi di euro di esposizioni, mentre Barclays evidenzia 16 miliardi di sterline di esposizioni già erogate oltre a 5 miliardi di impegni non utilizzati. HSBC dichiara invece circa 16 miliardi di dollari di esposizioni utilizzate verso il private credit e altri 6 miliardi non ancora erogati.

Per S&P, il quadro resta nel complesso sotto controllo grazie alla dimensione relativamente limitata delle esposizioni e alle attese di redditività ancora solide per le grandi banche europee nel 2026. Il report lascia però intendere che i prossimi trimestri potrebbero essere caratterizzati da maggiore prudenza, controlli più severi e possibili incrementi degli accantonamenti, soprattutto se il rallentamento macroeconomico dovesse aggravarsi o se le tensioni nel settore software continuassero a intensificarsi.

di Francesco Sicuro

di Francesco Sicuro