Il baricentro si sposta

Il mondo sta subendo una trasformazione, guidata da una convergenza di fattori che vanno dalla geopolitica e dalla demografia alla trasformazione tecnologica e alla finanziarizzazione. Come si legge nell’analisi a cura di Phil Langham, Head of EM Equities di RBC BlueBay, ciò sta portando a un’evoluzione delle dinamiche di potere economico e politico, con il baricentro che si sposta verso il mondo emergente. Oggi, oltre l’80% della popolazione globale risiede nei paesi in via di sviluppo e questo peso demografico si sta progressivamente traducendo in influenza economica. I paesi emergenti rappresentano già oltre il 50% del Pil globale e si prevede che genereranno circa il 65% della crescita economica mondiale entro il 2035.La tendenza demografica favorevole crea un naturale vento in poppa per i consumi e la crescita economica, poiché la popolazione in età lavorativa continua a espandersi in paesi come India, Indonesia, Messico, Sudafrica e Arabia Saudita. Entro il 2050, secondo Langham, l’indice di dipendenza degli anziani dovrebbe attestarsi in media al 35% nei mercati emergenti, comunque ben al di sotto del 50% previsto per i paesi ad alto reddito. L’urbanizzazione storicamente è stata un motore chiave della crescita economica. L’India si distingue per la sua bassa penetrazione in molti settori diversi, presentando interessanti opportunità di crescita. In termini di urbanizzazione, l’India registra uno dei livelli più bassi tra i mercati emergenti, ma è prevista una rapida crescita, dall’attuale 35% circa a oltre il 50% entro il 2050. I mercati emergenti inoltre ospitano ancora una vasta popolazione non bancarizzata, ma la diffusione della tecnologia mobile sta trasformando i sistemi finanziari in tutta la regione. I pagamenti digitali, il mobile banking e le piattaforme fintech stanno collegando per la prima volta centinaia di milioni di consumatori all’economia formale. In molti casi, i mercati emergenti stanno saltando completamente l’infrastruttura bancaria tradizionale. Il risultato è un’economia dei consumi in rapida espansione.Sul fronte dell’innovazione, i mercati emergenti non stanno più semplicemente recuperando terreno, quando si tratta di innovazione tecnologica. Stanno andando avanti, sottolinea Langham, a volte più velocemente del previsto, con mercati come Taiwan e la Corea del Sud che si distinguono per il loro dominio nella catena di approvvigionamento dell’IA e nel più ampio ecosistema dei semiconduttori, mentre la Cina è emersa come leader globale in molte tecnologie chiave, tra cui veicoli elettrici, droni, treni ad alta velocità, farmaci innovativi, IA e robotica.

Una nuova mappa del commercio

Si sta verificando un profondo cambiamento nei modelli del commercio globale, osserva Langham, con i mercati emergenti che commerciano sempre più tra loro e riducono la loro dipendenza dai paesi sviluppati. Il Brasile esporta più soia in Cina che negli Stati Uniti, mentre i paesi africani commerciano sempre più con India, Turchia e tra loro piuttosto che con l’Occidente. Le tensioni geopolitiche e l’incertezza sui dazi commerciali statunitensi hanno accelerato questo sviluppo, determinando un’impennata del commercio intra-emergente. Nel 1990, il commercio tra economie emergenti rappresentava circa un quarto del commercio totale dei paesi emergenti. Oggi si avvicina alla metà dei flussi commerciali totali. La Cina è riuscita in modo particolare a ridurre la sua esposizione al commercio con gli Stati Uniti a solo il 2,5% del Pil, mentre il surplus commerciale è più che raddoppiato negli ultimi cinque anni grazie al rafforzamento delle relazioni con l’Asean e il Sud del mondo. Inoltre, precisa Langham, il suo ruolo nell’economia globale si è evoluto. Nel 2000, gli Stati Uniti erano il principale partner commerciale per la maggior parte dei paesi. Nel 2024, la Cina era diventata il principale partner per circa il 70% del mondo.

Il silenzioso cambiamento valutario

Nel frattempo, evidenzia Langham, il graduale passaggio verso la de-dollarizzazione riflette il desiderio di una maggiore autonomia finanziaria in un contesto di crescente incertezza geopolitica e politica statunitense. Storicamente, il commercio avveniva in dollari, le riserve erano in gran parte in dollari e anche una parte significativa del debito era denominata in dollari. Tuttavia, le banche centrali dei mercati emergenti stanno diversificando sempre più in valute locali o regionali e concentrandosi sempre più su altre attività come l’oro. Allo stesso tempo, una quota crescente degli scambi tra le economie dei mercati emergenti viene regolata in valute non statunitensi, in particolare tra i grandi blocchi dei mercati emergenti come i Brics, riducendo la dipendenza dal dollaro USA nelle transazioni transfrontaliere. A illustrare queste tendenze, secondo Langham, è il forte calo della quota estera delle disponibilità in titoli del Tesoro statunitense, dal 38% nel 2010 al 13% nel 2025, poiché paesi come la Cina hanno ridotto la loro esposizione. Sebbene il dollaro rimanga dominante nelle riserve valutarie globali, la sua quota è scesa da circa il 70% di due decenni fa all’attuale 58%.La de-dollarizzazione sta raggiungendo una massa critica, con cambiamenti comportamentali che si autoalimentano e rendono probabile un'ulteriore graduale erosione dell'utilizzo del dollaro. Il proseguimento di questa diversificazione incrementale del sistema monetario internazionale rafforza l'ipotesi di un dollaro più debole in futuro – un fattore chiave che storicamente ha sostenuto la performance delle azioni e delle valute dei mercati emergenti.

Fondamentali resilienti

In passato, spiega Langham, i mercati emergenti tendevano ad essere sensibili ai cicli economici del mondo sviluppato. Tuttavia, questa dipendenza è in calo. Le politiche ortodosse e le riforme strutturali in molti paesi emergenti hanno portato a fondamentali macroeconomici molto più solidi, in particolare rispetto al mondo sviluppato. La combinazione di saldi esterni più solidi, dinamiche fiscali prudenti, livelli di indebitamento più bassi e tassi reali elevati ha migliorato significativamente il contesto per le economie dei mercati emergenti. Man mano che diventano sempre più autosufficienti, i paesi emergenti riducono la loro sensibilità al ciclo economico dei mercati sviluppati e al fabbisogno di finanziamento in dollari americani, moderando la vulnerabilità ai tassi USA e alla forza della valuta.

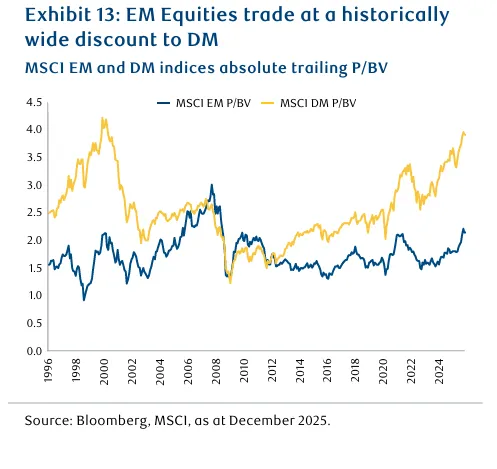

Nonostante queste prospettive convincenti, conclude Langham, i mercati emergenti rimangono sottorappresentati e sottovalutati. La maggior parte degli indici azionari globali assegna ancora solo il 10-12% ai paesi emergenti, una percentuale ben al di sotto della loro quota di popolazione o di crescita economica a livello globale, mentre le azioni dei mercati emergenti continuano a essere scambiate con uno sconto storicamente ampio rispetto ai mercati sviluppati.

di Francesco Sicuro

di Francesco Sicuro